《2021年中国CVC投资并购报告》重磅发布:新旧巨头迭代,各立潮头数年

近年来,关于 CVC(Corporate Venture Capital, 企业风险投资)是否会重塑创投行业生态的讨论铺天盖地。背靠产业的 CVC 们,看似拥有稳定资金来源和雄厚产业背景,可谓含着金汤匙,手握权柄,被诸多 VC 同行艳羡。

无论是久负盛名的互联网三巨头 BAT,还是在教育行业攻城略地的双雄新东方与好未来,或是华为新设立的哈勃投资,都是 CVC 圈内的代表性机构。甚至中国 300 余只独角兽中过半拿过 BAT 的投资,随着 CVC 整体影响力逐渐增强甚至开始占据行业主导,没有人能够再忽视这只房间里的大象。

研究发现,行业内技术变化率越高、竞争强度越高,公司风险投资活动越活跃;因此高科技行业有更大的诉求做 CVC。而行业知识专有化程度越弱,公司驱动 CVC 的动力越强。此外,CVC 受整个风险投资环境的影响,且其行为和决策会参考甚至模仿独立风险投资,当投资环境发生变化时,CVC 整体数量与 VC 的数量呈现相似的波动水平。

近日,新经济创投数据服务商 IT 桔子正式发布《2021 年中国 CVC 投资并购报告》。本报告基于 IT 桔子数据,对我国 CVC 的发展与分布、对外投资并购做数据统计分析,并重点解读数家活跃的 CVC 运作模式。

以下为报告精选内容,关注 IT 桔子公众号,后台回复「中国CVC报告」可获取完整版报告 PDF。

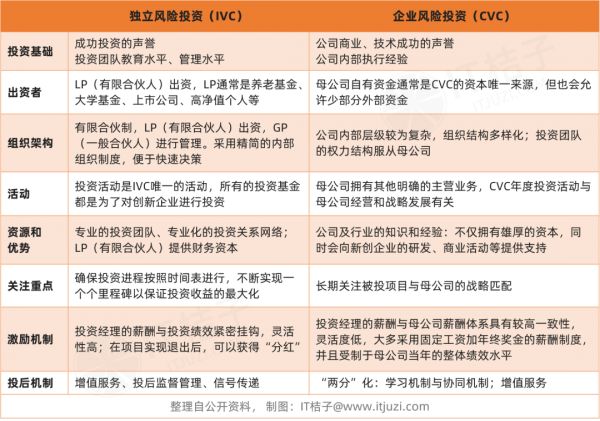

首先,明确 CVC 与独立风险投资 IVC 的区别是什么。

根据 IT 桔子数据,中国 CVC 对外投资最早可追溯到 1998 年——当年,博记软件联合了几家 VC 共同投资设立了一家专注研究管理软件工程自动化的公司「博科资讯」。之后的 2000 年,刚成立一年的阿里就涉足投资了海尔旗下智慧品牌「海尔智家」;同年,用友幸福投资投出了第一个案子——四川成都一家做理财软件的公司「财智软件」。

彼时,国内的 CVC 投资才刚刚萌芽,在之后的 10 年时间内均处于摸索阶段。2011 年后各大互联网巨头主业稳定,新的移动互联网创业浪潮来临,在以腾讯为代表的互联网 CVC 大举进行股权投资时,中国 CVC 行业才逐步迎来了快速增长期。从 2011 年到现在,参与对外股权投资的中国企业数量增长了近 10 倍。

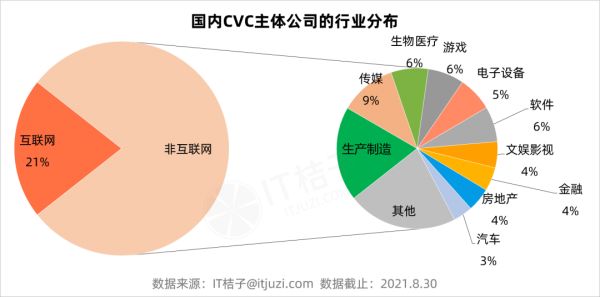

IT 桔子将中国所有曾对外进行过股权投资的 CVC 做梳理,并把他们主要分为互联网和非互联网企业两大类进行观察和分析。

截止到目前,中国历史上曾经出手投资或收购的 CVC 机构有 747 家。从各家 CVC 企业的核心业务所在行业来看,他们中有 159 家是互联网企业,占比 21%,其余的近 80% 属于非互联网企业。

互联网 CVC 的典型有腾讯、阿里巴巴、百度、小米、字节跳动等,他们的投资表现非常活跃,且在近几年中持续活跃;非互联网的 CVC 则涵盖了金融、医疗、制造业、传媒、影视、电子通信等各行各业,他们总体对外投资活跃度相对较低,投资频次时高时低,或有间断。

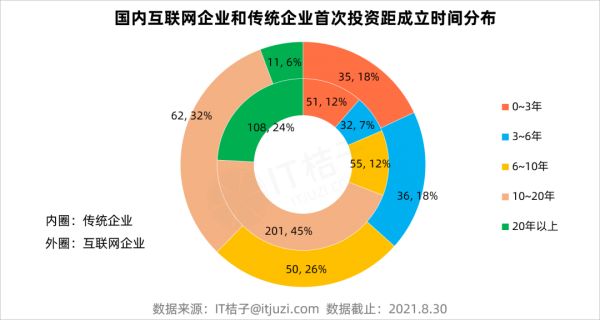

IT 桔子数据显示,32% 的互联网企业在成立 10-20 年之间首次对外做股权投资,26% 是在成立 6-10 年间对外投资。在 0-3 和 3-6 年之间出手投资的互联网 CVC 分别有 18%。

在另一边,69% 的非互联网企业成立 10 年以上才进行对外投资,不过也有 12% 的在成立 3 年内进行过对外投资。

随着 CVC 的普及,这几年不断有新公司成立不久便尝试对外投资,而在成立 1 年内就开展投资的典型公司有:互联网企业阿里、唯品会、商业地产企业世纪金源、传统企业精工控股、互联网人创办的传统公司长路体育、美妆品牌 PBA 等。

整体来看,互联网公司平均成立 8 年后对外投资,进一步细分后发现,2011 年后创立的互联网公司平均成立 2 年后就开展投资了;而传统公司平均成立 14 年后开始投资之路。这不难理解,互联网公司本身比传统企业更早接触和接受风险投资,因而做 CVC 也走在了前面。同理,2011 年后国内风险投资业更发达,新的互联网公司一出生就接触到了 VC,比老牌互联网公司站在了更高的起点上,他们成立不久便跃跃欲试对外投资。

根据 IT 桔子数据统计,CVC 与风投机构活跃度保持着一致的趋势。2011 年开展 CVC 投资的企业仅有 58 家;2014 年有 207 家,比上年翻了一番;到 2016 年达到历史峰值,425 家来自各行各业的成熟企业有意愿和实力对外投资,在整个出手的投资方中占比为 12%;此后历年对外投资的 CVC 逐渐减少,到 2021 年还有对外投资的国内 CVC 机构已滑落到 168 家——这个数字在历史上曾经出手过的 CVC 机构中占比为 26%,这意味着有 3/4 的 CVC 在今年处于静默状态。

整体来看,国内 CVC 机构在经历了长达 10 年的萌芽与发展,在创投鼎盛期有过增长,但不及 VC 机构爆发式发展,可见 CVC 仍是风险投资业态的「非主流」。

具体地来观察各家大厂对外投资并购布局与活跃度变迁,对企业本身生命力和未来潜力有窥斑见豹的效果——

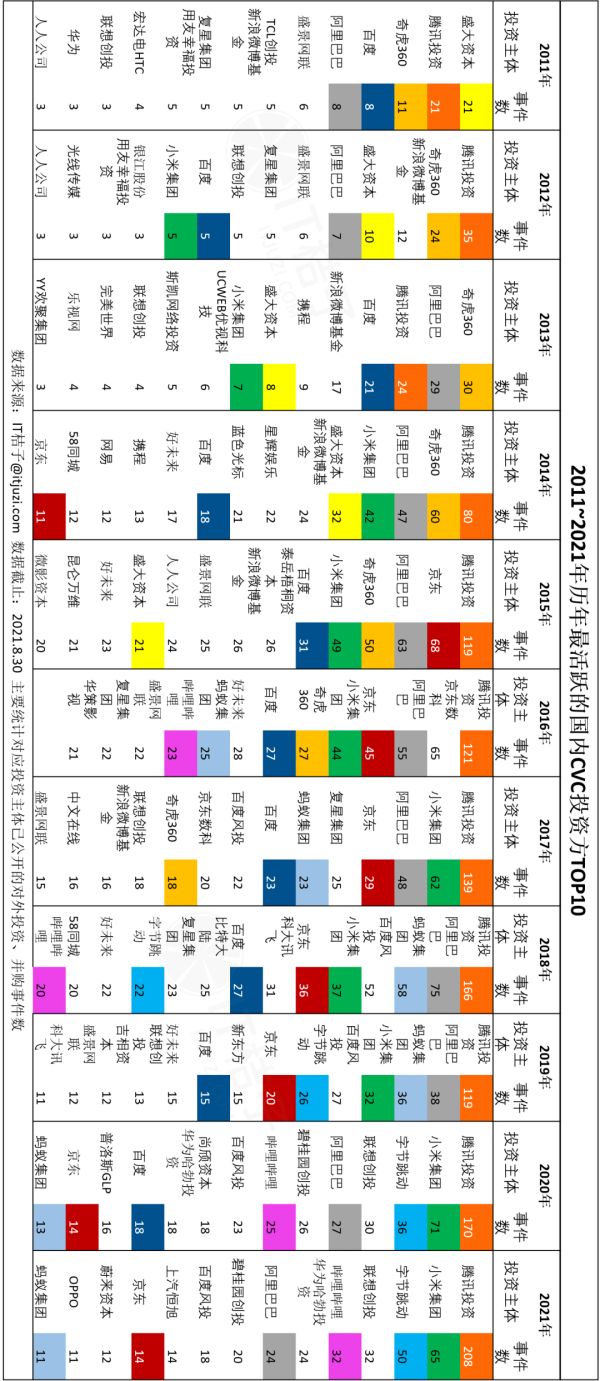

我们根据 IT 桔子数据,梳理出从 2011 年到 2021 年历年最活跃的头部 CVC 投资方。我们可以直观地发现有哪些 CVC 投资方是 10 多年以来长盛不衰、一直霸榜的;而哪些企业前期还算活跃,后来却被「后浪」逐渐甩开了;还有哪些是后来居上的。

回顾这些曾经活跃在 CVC 榜上的国内互联网企业对外投资历史,某种程度上也可以说,CVC 对外投资活跃的期间代表了该企业的辉煌时期。

我们判断,未来趋势的是 CVC 走向分化:内部化运作 or 独立 VC。CVC 与母公司是唇亡齿寒的关系,其的最大特点是整体战略和决策依附于母公司。当母公司业务存在危机的情况下,企业风险投资将完全无进行之可能,「覆巢之下,蔫有完卵」。就像这次的教育行业大地震,新东方、好未来这样的巨头也在忙不迭地转型,调整业务使其合规化,因此不可避免地在对外投资上也「大收缩」。

因此,有越来越多的 CVC 开始走向 VC 化,他们独立募资基金、独立地投资项目,更像是 18 岁长大成人的孩子,能够脱离「父母」的庇护而独自成长。比如与美团站投携手而行的美团龙珠、商汤科技发起国香资本,行云集团作为基石 LP 发起天行者资本等。

本文来自微信公众号 “IT桔子”(ID:itjuzi521),作者:IT桔子,36氪经授权发布。

相关推荐

《2021年中国CVC投资并购报告》重磅发布:新旧巨头迭代,各立潮头数年

“LP化”生存,中国CVC战略大棋局

对话海林投资尹佳音:CVC投资是对企业的长期赋能,而不是“挣快钱”

零壹智库重磅发布:中国上市金融科技企业发展报告

传闻中的CVC:巨头在天上,看人间打仗

“新四化”浪潮之下 :全球汽车制造商巨头的CVC投资版图

定增“新规”放宽再融资、标杆性产业并购提振市场——2020年2月中国新经济并购市场月报

“新四化”浪潮之下 :全球汽车制造商巨头的CVC投资版图 (下)

重磅发布!36氪2019-2020年度中国股权投资市场暨关键赛道投融资报告

碧桂园创投代永波 : CVC投资更看重场景驱动

网址: 《2021年中国CVC投资并购报告》重磅发布:新旧巨头迭代,各立潮头数年 http://m.xishuta.com/newsview53237.html