YC A轮融资指南(三):打好基础

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:Y Combinator是硅谷乃至全球最知名的孵化器了。在他们这里已经孵化出了不少全球知名的公司,包括Dropbox、Airbnb、Heroku、Reddit等。为什么他们能取得如此令人瞩目的成功。原因之一是YC有着强烈的学习氛围,乐意为进驻的初创企业提供各种指南,让他们在短时间内掌握创业的正确方法,而那些经验,同样值得广大创业者学习。 YC最近整理了自己在A轮融资方面的一系列指南,我们编译出来,供各位参考。鉴于篇幅关系,我们会分期刊出。此为第三部分,讲如何为A轮融资打好基础。原文标题是:Series A Guide。

打好基础

YC A轮融资指南(一)概述及快速战术指南

YC A轮融资指南(二)准备

打好基础

几乎在所有情况下(除非你的公司在经历爆发式的增长),A轮融资都需要进行大量准备。哪怕是优先购买要约也不是凭空出现的。如何才是正确的准备姿势?主要集中在融资活动的三个方面:故事、关系和指标。这一节会介绍怎么为这三件事情打好基础。

指标

首先声明,并没有什么神奇指标会自动触发一次A轮融资。相反,如果你能让投资者相信自己要创办的是一家大公司,A轮就会发生。这种信念在很大程度上是情绪上的,就像在种子轮那时候一样。如果指标能够帮助说服投资者说你已走上成功之路,那指标就有作用。指标是增加你故事可信度的数据点。

如果你自己都不是很了解自己的指标的话,说明你还没做好融资的准备。不了解自己的指标说明你对业务了解不足,无法确定自己是否找到是产品市场匹配。只会导致投资者把你遗忘。

至于应该选用什么样的指标,不同的行业各有不同(可参见“关键指标”了解按业务类型列举的关键指标),但是都必须一致且详细。

一致性证明了业务可预测性的水平,还能让投资者信任表现出来的趋势。6个月 25%的增长率似乎是个趋势。但哪怕你6个月的平均增长率是25%,可如果是几个月向上几个月向下的话那也许就是侥幸。如果你的数字不一致,就需要对这种不一致的情况给出可靠的解释。比方说,如果你从事的是农业等具有明显季节性的行业的话,那么季节性就可以解释冬季数字的下降。

细节阐明了数字的含义,同时让投资者相信你的数字。详细了解你的指标意味着:

把最清晰代表你业务状况的数字展示出来。要想失去投资者的信任,混淆数字是最好的方法。混淆视听的常见例子包括展示累计的图表,或者把GMV(商业交易总额)说成是收入。

绝对数和相对数(月同比增长、季度同比增长、年度同比增长)都要熟悉。

自己报告的每一个数字都要确切地知道是怎么算出来的,也要知道支撑这种计算的所有数字。要能够解释清楚在计算过程中做出了哪些假设,理想情况下还要知道如果改变或者去掉这一假设的话计算结果又会是怎么样(比方说:如果你把“用户”定义为每月登录一次的人的话,要知道如果把“用户”定义为每天登录一次的人时答案又会是什么)

你应该牢记其中大多数的数字。如果对方提出了一个有关你数字的问题但你不知道答案,并且手头也没有资料的话,不妨回答说:“这个问题我不是很肯定,晚点我会晚些时候我会回提供给你的。” 这样的回答是比弄虚作假更好的答案。

1关键指标

以下是我们按照业务类型划分的关键指标列表。你应该牢记跟自己业务相关的那些指标。

企业

客户总数

预定数

收入

收入复合月增长率(CMGR)

毛利率

客户LTV (终身价值)/付费CAC(获客成本)

烧钱率/现金生命周期(runway)

例子:Scale

SaaS型公司

客户总数

预定数

每月经常性收入(MRR)

收入复合月增长率(CMGR)

毛利率

总帐户流失率

净收入流失率

客户LTV (终身价值)/付费CAC(获客成本)

速动比率:衡量公司短期流动性的指标

幻数:衡量销售效率的指标,衡量的是一年每年花在销售和营销上的支出能带来多少收入

烧钱率/现金生命周期

例子:Slack

基于使用型(Usage-Based)

月度收入

收入复合月增长率(CMGR)

毛利率

净收入留存率(Dollar-based net expansion)

客户LTV (终身价值)/付费CAC(获客成本)

烧钱率/现金生命周期

例子:Twilio

订阅型

总订户数

试用转化率(如果适用的话)

月度经常性收入(MRR)

收入复合月增长率(CMGR)

毛利率

总用户流失率

客户LTV (终身价值)/付费CAC(获客成本)

烧钱率/现金生命周期

例子:Netflix

交易型

总交易量(GTV)

净收入

净收入复合月增长率

转换率(Take rate,净收入占GTV的百分比)

毛利率

用户留存

用户交易频率

客户LTV (终身价值)/付费CAC(获客成本)

烧钱率/现金生命周期

例子:Paypal

市场(Marketplace)型

商品交易总额(GMV)

净收入

净收入复合月增长率(CMGR)

转换率(净收入占GMV的百分比)

毛利率

每笔订单的边际毛利

客户留存率

卖家留存率

交易频率

平均交易额

客户LTV /付费获客成本(CAC)

卖家LTV /付费卖家获取成本(SAC)

烧钱率/现金生命周期

例子:Airbnb

电子商务

总访问量

独立访客总数

客户总数

转化率

注册账户总数

收入

收入复合月增长率(CMGR)

毛利率

客户留存率

订单频率

订单平均价值

客户LTV /付费CAC

净营运资金/变更销售额(%)

烧钱率/现金生命周期

例子:Bonobos

广告型

总访问量(如果适用的话)

页面浏览量(如果适用的话)

独立访客数(如果适用的话)

会话时长(分钟)

日活用户数(DAU)

月活用户数(MAU)

登录占比

下载量/安装量(如果适用的话)

移动使用占比

每用户展示次数

每千次展示成本(CPM)

平均点击率(CTR)

收入

收入复合月增长率(CMGR)

用户留存率

用户LTV /付费CAC

烧钱率/现金生命周期

例子:Twitter

硬件型

总销售量

平均单价

收入

收入复合月增长率(CMGR)

毛利率

平均交易额

客户LTV /付费CAC

净营运资金占销售额变化的百分比

烧钱率/现金生命周期

例子:GoPro

登月计划/硬科技/生物技术

实现的技术里程碑

学科专家数(全职员工)

净营运资金占销售额变化的百分比

烧钱率/现金生命周期

例子:Boom Supersonic

最重要的是要证明你在减少这三种风险方面已经取得了进展:

技术风险——技术可行吗?

市场风险——大家愿意为此买单吗?

执行风险——你能完成那些艰巨的任务吗?

这里的重点是要展现出你已经把这三方面的风险都降低了。对于每家公司而言,情况也许不尽相同,但是有些做法还是可以参考的,比方说说明实现了关键的技术里程碑,或者签署了哪些意向书,试点或合同等。

2基准

尽管你的公司是否已经准备好进行A 轮融资很难确定,但是有一套比较基准可以帮助你去确定公司是否还没有准备好。所以,我们通过分析在过去5年成功融资A轮的YC公司,汇总出了一套商业模式相关的基准。同样地,这些只是指导原则,不是可以用来确定你是否已经准备好去进行A轮融资的可靠指标。我们故意把范围定得很宽泛,目的是为了说明融资过程因人而异,各不相同。光有数字不行,还需要有好故事和投资者关系。很难讲出好故事的创始人需要用更加令人印象深刻的数字来弥补这一点,反之亦然。有趣的是,我们注意到,数字不好但讲故事动听的创始人比数字很好但不会讲故事的创始人更容易融到钱。

不要以为跟自己的公司(你以为是)类似的公司成功融到了A轮,就认为他们的时间表也必定是和你。除非你对对方情况的详细信息(他们的产品、商业模式、融资时的指标、term sheet等)非常清楚,否则基本上不可能进行准确的比较。一家运转率只有50万美元的B2B SaaS 公司之所以能融资,也许是因为有着极高的增长率或极其引人入胜的故事,或者可能压低了价格来补偿风投的高风险。这些微妙的东西一般是不会在TechCrunch 的文章或新闻通告里面找得到的。

B2B软件即服务型公司

基于36家公司的数据

核心指标:运转率营收50—500万美元

增长率:年同比> 300%

融资规模:400万—1500万美元

稀释:13-38%

投资后估值:1500—7500万美元

基于使用量/ B2B型

基于11家公司的数据

核心指标:130—610万美元 ARR

增长:年同比> 300%

融资规模:500—1000万美元

稀释:13-27%

投资后估值:2000—8000万美元

市场(Marketplace)

基于6家公司的数据

核心指标:480_6320万美元GMV

增长率:> 20%(月同比)

融资规模:500—1200万美元

稀释:20-32%

投资后估值:$ 15-60M

登月计划/ 硬科技

基于28家公司的数据

核心指标:各不相同

增长:不适用

融资规模:$ 8-43M

稀释:15-54%

投资后估值:24-2.4亿美元

消费者型(交易型)

基于16家公司的数据

核心指标:350—960万美元运行率

增长:> 20%(月同比)

融资规模:400—1500万美元

稀释:9-33%

投资后估值:$ 15-107M

消费者型(订阅制)

基于4家公司的数据

核心指标:150—680万美元运行率

增长率:> 20%(月同比)

融资规模:500—1000万美元

稀释:17-28%

投资后估值:$ 30-43M

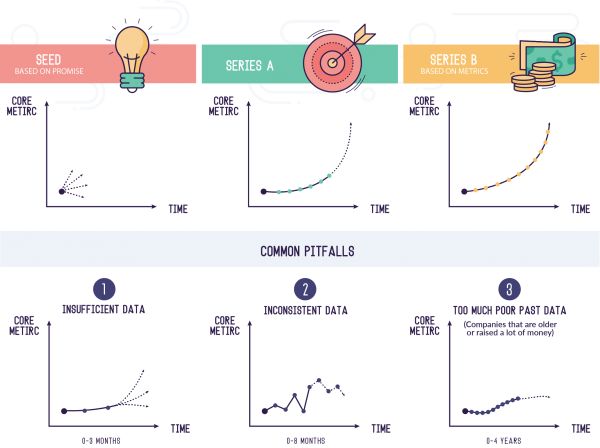

3趋势的重要性

一个有用的做法是把指标设想成输入,投资者关于你的公司能否变大的心智模式的输入。一开始的时候,数据点是很少的,所以投资者必须根据你的商业前景来做出决定。在B轮的时候,公司已经就能产生足够的数据点来展现出趋势了。

A轮为种子轮的承诺与B轮的趋势架设起一道桥梁。A轮的指标可以充当种子轮所承诺的趋势正在慢慢变为现实的早期迹象。

常见陷阱

从这个角度来看,评估你的A轮指标是否吸引人有3个主要陷阱需要避开:

1.数据不足

你是在2个月前启动创业的,而早期的数字看起来似乎很有希望。

如果主要看有没有前途的话,这对于种子轮融资(甚至过桥融资)来说是适用的,但不适合A轮融资。2个月的数据不足以去推断趋势。

2.数据不一致

你的平均增长率是很高,但是基础数字时高时低时而平缓,总是几个月几个月地交替。

一致的表现说明你的业务增长是趋势,而不是侥幸。就像Michael Seibel所说那样,“快乐、忠诚最好还愿意付费的客户越来越多”是一个有力的指标,说明你已经找到了产品市场契合了。这还说明你对自己的企业的内部机制已经足够了解,知道撬动什么样的杠杆就可以取得可预测的增长了。

3.过去的数据太糟糕

你已经做了好些年了,或者已经筹集了大量资金,但在那段时间内,你的增长基本上还是不愠不火的状态,只是到了最近才真正开始腾飞。

创始人没有意识到的是,你本来一直不愠不火,直到最近才有很大改善(但是仍低于预期),要想说服投资者最近这种趋势会延续下去将变得更加困难。需要你去举证的责任甚至会更高。

故事

在为Demo Day的pitch做准备时,我们会对什么造就一个好故事进行广泛的讨论。在这个问题上,Paul Graham的建议值得再三推荐(为了更好地针对A轮,我们进行了一些修改):

投资者不可能盯住每一家想进行A轮融资的公司。所以,每次开会,投资者的首要任务就是削减名单:把所有那些最好不要再开第2次会议的公司划掉。你的目标,也是唯一的目标是,让投资者觉得把你划掉是不安全的行为。有一个动词可以说服某人做某件事是不安全的。这个动词听起来很激进,但你的目标就是吓住他们。

什么东西会吓倒他们?你可能变的非常庞大的可能性。他们知道,也许会有几家公司会变得很大很大。还有一点,对于大多数人来说这一点也许会令人惊讶,但却是了解风险企业最重要的一点,所以,我要单独给它安排一个段落:

赢家通吃:那些到最后变成庞然大物的少数公司将会赚走所有的钱。

如果这样的故事投资者都不考虑的话,他们就会一败涂地。所以,不管他们有没有意识地认识到这一点,他们在玩的游戏都是这个:淘汰掉尽可能多的公司,但又不要错过那些可能会变得很大的公司。

鉴于A 轮融资的整个目标就是不是要被划掉,并且投资者也不敢划掉那些有变大可能性的公司,因此A轮融资的全部目标就是让投资者相信你可以做得很大很大。

在开始跟投资者会面之前,请务必整理一下融资框架的大概思路。要用3到4点讲清楚为什么你的公司可以做得很大。这几点里面只要投资者相信其中的一点,他们就会害怕错过对你的下注。

要想知道你的故事是不是让投资者感到恐惧,最好的方法是直接对他们进行测试。提前6到12个月就开始定期跟投资者进行交流,这会让你有机会了解自己故事里面最吸引人的部分。是什么让他们感到兴奋?是什么触动了最深层次的问题?他们记得最清楚的是什么?从这些对话里面去获取反馈,然后慢慢去完善你要讲的故事。

在做的时候,请记住,在你的公司是什么以及你怎么介绍你的公司之间是存在着重要区别的。你跟投资者的对话影响的应该是后者,而不是前者。没有投资者能像你一样了解你的公司。

关系

在开展实际融资之前的某个时候,开始跟投资者会面。你应该对一批投资者进行研究,直到找到真正想要合作的一小批投资者。你需要在这些会面上给投资者留下深刻印象,去吸引他们,但又不要分享太多的内容,让投资者可以对你的公司做出充分的评估并做出决定。要想做到这种欲擒故纵,部分手段之一是明确地告诉对方什么时候会开始去融资。

虽说融资前进行的这些会面很有价值,但你不应该把它们跟实际的融资相混淆。一些创始人告诉我们说,A轮融资的最好方法是表现得好像自己根本就没有融资的打算,只是跟投资者随便去聊聊天。这是个不好的策略,几乎总是这样。那些融资最成功的创始人会把打算什么时候融资主动明确地告诉投资者、顾问以及其他的创始人。通过准备故事、deck以及尽职调查事项,通过向自己最喜欢的投资者练习正式的pitch,这些创始人已经对融资进行了充分思考。

在开始正式的融资流程之前,花些时间去弄清楚你究竟想跟谁一起合作,如此可确保你得到一个全都是优秀投资者所组成的市场。这样你就已经把风险限制在从不想合作的投资者那里拿到term sheet。至此,你已经开始让市场的天平朝着你倾斜的流程了。

这是有关如何执行此操作的分步指南:

以下是怎么做的分步骤指南:

1. 制订一份潜在A轮投资者清单

首先,制订一份你希望合作的在你所在领域领投过A轮的投资者名单。以下是一些好的来源:

你过去交谈过或者个人认识且喜欢的人

曾经写过你的领域的文章

在你所在的垂直领域领投过A轮的投资者(但要注意竞争性投资)

这条是给YC创始人的:在Demo Day的时候给你点赞的那些投资者(通过你公司的Bookface档案可看到是谁点赞)

确保这些合伙人是真正的付款人。付款人一般都是董事会成员,通常看看他们的LinkedIn个人资料就可以确认。尽可能避免把时间浪费在向那些不能买单的人去做pitch上。

把这当成是销售渠道,并利用你的投资者CRM去对会面进行跟踪。(我们为YC公司提供了CRM模板。)集中精力选出你认为有朝一日会成为公司这辈子合适伴侣的投资者。摸清楚这些投资者的根底更像是一门艺术而不是科学。不过,有些技巧可以帮上忙。跟同行的其他创始人交谈,问问对方哪些投资者能帮上忙,而哪些是负责写支票的。花些时间是看看投资者撰写的文章——这可以告诉你哪些是投资者感兴趣的内容,以及他们喜欢什么东西[1]。

基于我们对YC 拿到A轮融资的公司的早期分析,我们的建议是至少要跟投资者进行30次左右的咖啡会谈。我们发现拿到A轮融资的公司平均至少跟30个不同的投资者进行过咖啡会议[2],然后再慢慢缩小名单,找到真正想要合作的人。

2.搞好关系

要开始去寻找热心的投资者引荐人。为你跟投资者牵线搭桥的那个人非常重要。投资者会根据介绍的人是谁来评估销售线索的质量。所以,一定要明智地选择好介绍人。尽量避免找那些随便乱介绍人的中介,那种哪怕自己跟对方不太熟也会把你推荐过去的人。

从投资者的角度来看,最好的引荐人来自(按降序排列):

让他们赚了很多钱的人(也就是另一位成功的创始人)

他们投资组合里面的公司之一,那家公司正是你目前的客户

你现在投资人之一,此人非常好,但无法领投本轮

一位信得过的朋友

从上面的列表可以看出,创始人是最受欢迎引荐来源之一。对于YC创始人来说,这是YC关系网络的强大之处。在这里面去寻找你熟悉的可以为你和你的公司背书的YC创始人,以及那些曾经从你想建立联系的投资者那里融过资的创始人。

不要接受本来可以领投你的A轮但最后却没有这么做的投资者的引荐。想要领投你A轮的投资者不会故意把你介绍给竞标方。因此,这种引荐表明投资者已经做出了不投你的选择。

3.跟你喜欢的投资者进行初次的咖啡会谈

你的目标是把这份清单缩小到4到5个你认为合适的投资者。请记住,这些会面不是正式活动。就是喝半小时咖啡闲聊一下,在这过程中你可以问投资者一些问题,以此来确定(1)他们是不是你想要合作的人;(2)对方对你的公司最感兴趣的地方是什么。

要想做到这一点,一个好的办法是向投资者提出一些对你有价值的要求,那些需要他们付出努力的要求,比方说,他们没法在电话里面完成的事情。这可能包括让对方在自己的关系网络里面引荐一位特殊的客户,或者推荐某个角色的候选人。这种请求会带来两个额外好处。第一,投资者的反应或跟进速度是衡量他们其感兴程度平的很好指标。第二,这些要求是从跟投资者交流中获得价值的好方法——我们YC的一家公司就从一位拒绝对他们进行投资的投资者那里拿到4、5百万美元的额外ARR。你跟他们见面是做商业交易,不是去约会,所以不要害怕提出要求——如果他们认为你提出来的是一个很好的商业建议的话,他们会同意的。

投资者会努力研究你公司——这是他们的工作。但是,请避免提供详细信息给对方。有一条经验法则也许能帮忙,那就是分享要恰到好处,既要让投资者知道一些信息,但又不能让他们可以做出最终判断,还想要了解更多。为什么要这样?因为你提供的任何足以令对方对你的公司说出“yes”或“no”的信息都会让他们在市场竞争中占据上风,并降低你在此过程中的影响力。

一般来说,那些让你看起来显得不错的较高层面的指标(比方说收入和增长)可以当作诱饵,但请不要分享任何你自己专有的内容。什么叫专有信息?专有信息要由竞争对手可以用来击败你的任何东西来定义[3]。你还要表现得所提供给投资者的任何信息都会公开出去的样子。对方的信息索取要求如果你不想满足,可以礼貌性地告诉对方那些信息都会在融资期间发布,届时你将很乐意跟他们讨论来回绝。如果投资者在你提供更多信息之前拒绝继续跟你谈的话,你只需要同意一旦启动融资并且准备好要分享更多信息时通知他们即可。

你的A轮投资者可能会占股公司的20%并成为公司的董事会成员。你得让某人进入你的公司——这件事情不应掉以轻心。这些pitch前的咖啡闲聊是你认识自己作为个人的伙伴并建立关系的机会。这也是一个可以弄清楚你的投资伙伴的决策能力如何,以及谁才真正有权力做出投资决定的一个机会。你应该现在就花些时间去了解,而不要等到交易完成之后再做。

4.定期与选定投资者见面

选好了一组投资者之后,你的目标就是增加他们对公司的兴趣。最好的办法是给对方画一幅美好蓝图,一个关于未来的雄心勃勃的预测,然后去实现或超越这个预测。

如果你随着时间的推移都始终都这么做的话,投资者对你的公司就会越来越兴奋。他们会更加频繁的联系你,甚至邀请你参加正式活动来表现出他们的兴趣。这也是你已经准备可以进行A轮融资的有力证明A [4]。

你需要保持他们对公司的兴趣,并让对方相信你的公司运营良好,但同时又不能泄漏太多的信息给对方来做出充分知情的决定。在每一次咖啡闲聊当中,重要的是要让对方清楚地知道你是不是正在积极准备融资 [5]。

当然,什么才是恰到好处会比较微妙。如果你用这种方式跟太多的投资者打交道的话,你可能就会分心,还会有被看作不务正业(热衷社交而不是建设公司)的风险。如果你分享了太多的信息出去或pitch用力过度,投资者就会认为你正在积极进行融资然后采取相应行动。

没有完美的科学来指导你做好这种微妙的平衡。当投资者确实要提出优先购买要约时,往往是因为对方认为你就要开始融资了,想要先下手为强。

也不存在完美的节奏。这些咖啡会面的频次应该足以让对方第一时间想到你,同时又要让你有足够的时间来实现所设定的目标。一开始可以是一个季度见一次面,当然具体频度要取决于你有多少时间以及跟哪一位投资者会面。

关于在种子轮对你进行投资的A轮基金的特别说明:

如果一支A 轮基金在种子轮就投了你,那是因为对方认为你特别有前途。A轮基金这样做是为了获得赢下A轮的优势。如果你种子轮就有A轮基金投资者,你应该会好好经营好你们的关系。

注:

[1]参见http://www.aaronkharris.com/utopia-bets-slash-apocalypse-bets。

[2]创始人需要跟大约30位投资者见面才能弄到term sheet这一点让我们感到惊讶。我们原以为这个数字会更低一些。

[3]这跟具体的公司有关,但例子包括与CAC或客户留存相关的渠道。

[4]对于YC公司来说:出现这种情况时,请跟你的小组伙伴安排好办公时间。我们会跟你一起练习pitch,让你不打无准备的仗。

[5]这些早期开展的咖啡会议的具体节奏和策略是YCA期间大量讨论的主题。

融资规模

融资额起码要让你能撑到B轮,这通常是当前数字的3-5倍。我们建议选好一个数,而不是范围。范围会显得你举棋不定,投资者会认为你的数目是可以浮动的,所以请选定你实际需要的金额。要筹集的资金越多,预算(或资金使用)就应该越详细。建立一个可预测未来1-2年支出的财务模型,并确自己关键类目上面处理得当。

你要拿得到的钱越多,可以领投的投资者选择就越少。这是因为要开出的支票越大,能买单的对方就只能是更大规模的基金才有这种财力,或者只有更自身的合伙人才能签单,而且往往要增加尽职调查的数量。2018-19期间,YC公司A轮的平均融资规模为900万美元。

我们建议,在融资的时候执行遗憾最小化算法。这意味着要把注意力集中在得到你想得到的东西上,避免做蠢事(比方说为了估值之类虚荣指标而去优化),然后继续前进。在这种情况下,你的主要目标是拿到term sheet。像融资规模、股价以及稀释等都属于次要考虑因素。要想获得优势,最好的办法是拿到多份term sheet,这一点通过让可以给出offer的投资者数量最大化来实现。

根据经验,A 轮融资后股份会被稀掉释约20%。但是,确切的数字会因情况而异:硬科技公司最高的我们见过有40%的,而竞争激烈的情况下最低也有仅15%的。在这种范式下,估值是融资规模倍x稀释的结果,是个附带产生的结果,不是你要最优化的数字(更多信息可请参见“避免过度优化”章节)。比方说,一家融资800万美元的公司,其估值可能为4000万美元(800万美元÷20%= 4000万美元)。

译者:boxi。

相关推荐

YC A轮融资指南(三):打好基础

YC A轮融资指南(八):交割之一

YC A轮融资指南(九):交割之二

YC A轮融资指南(十):交割之三

YC A轮融资指南(五):流程之战略

YC A轮融资指南(四):投资材料

YC A轮融资指南(二):准备

YC A轮融资指南(六):流程之战术

YC A轮融资指南(一):概述及快速战术指南

YC A轮融资指南(七):流程之战术之二

网址: YC A轮融资指南(三):打好基础 http://m.xishuta.com/zhidaoview8951.html