盈利能力显现超市场预期,平安健康的年报还说了什么?| 智氪

平安健康发布2022年终业绩

3月13日,平安健康(股票简称“平安好医生”,1833.HK)公布了2022年全年财报。

财报显示,经过了一年多时间的战略深化,平安健康在报告期内实现收入约61.6亿元;盈利能力的改善超市场预期,报告期内亏损大幅缩窄,同比超60%;付费用户数是另一大亮点,已稳健增长至近4300万,同比增速超过10%。

主要受战略深化、业务结构优化的带动,叠加付费用户数的稳健增长,报告期内平安健康毛利率录得27.3%,同比提升了4个百分点。

在外部环境多变的情况下,平安健康2022年业绩大超市场预期。在财报发布后,平安健康股票随即成为市场热点,截至3月17日收盘,财报后的4个交易日暴涨15.02%,仅3月13日单日涨幅超10%。

平安健康3月13日分时图 资料来源:wind,36氪

过去三年是互联网医疗发展的一个重要窗口期,在政策与疫情的共同催化下,行业始终保持高景气。作为医疗健康领域领军企业的平安健康,在洞悉自身禀赋的同时,结合行业发展趋势,通过战略深化,走上了一条符合自身特点与定位的成长之路。

那么,平安健康战略深化一年多来的成果如何?战略深化的路径是否正确?本文试图通过详细拆解此次财报来找到上述问题的答案。

业绩综述:盈利能力超市场预期,营运数据表现喜人

平安健康在2022年实现收入约61.60亿元,同比减少16%,下半年收入环比增加约18%。全年收入同比减少、下半年收入环比增加,主要是受到宏观环境影响,尤其是经济在下半年持续复苏,叠加公司战略深化后的业务调整,共同驱动公司收入端在去年下半年出现明显修复。

而正是得益于战略深化,优化了平安健康的业务结构,各业务间协同性得以大幅提升,从而推动了公司整体的毛利率同比提升了4个百分点至27.3%。

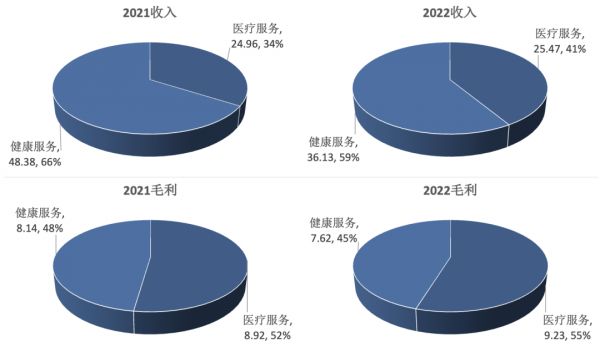

业务结构方面,战略深化的方向之一,是更加强调业务之间的协同性,以此为出发点,平安健康在2021年年报启用了新的业务口径,将业务整合划分为医疗服务和健康服务两大板块,之前以业务形态划分的旧业务口径不再使用。

新业务口径下,健康服务为公司贡献了大部分的收入,同时盈利能力更强的医疗服务则为公司贡献了超过一半以上的毛利。 再看21、22两年的边际变化,医疗服务的收入占比与利润占比均有不同程度的增长。

平安健康业务结构与边际变化 资料来源:公司财报,36氪

业务表现方面,医疗服务在22年全年实现收入25.47亿元,下半年的板块收入环比高达25.1%;健康服务在22年收入36.13亿元,下半年的板块收入环比也有13%。板块毛利率方面,医疗服务的毛利率在22年稳健提升至36.2%,同期健康服务的毛利率录得21.1%,同比提升了4.3pct。

由此可见,随着宏观环境转暖,并受益于战略深化,更聚焦于F端和B端,公司为平安集团综合金融用户提供的相关医疗服务快速增长,使得盈利能力更强的医疗服务增长的更快,不仅驱动了公司收入与利润结构的变化,而且也是公司毛利率提升的核心原因。

费用支出在报告期内大幅下降,销售费用同比减少超过37%,管理费用同比减少了5.3%。 费用大幅减少的主要原因,是公司业务的重心转向B端和F端后,停止了C端高获客成本的拉新活动,同时进一步优化了费用支出,降本增效成果显著。

净利润方面,在收入承压的背景下,平安健康通过优化了资源配置、加强投产管控,使得报告期内净亏损较21年少亏了9亿元,同比减少60.3%,远超市场预期。由此可见,战略深化为公司业绩带来了相当好的韧性。

营运数据方面,公司的年付费用户数保持稳健增长,在22年末时已近4300万。其中,F端付费用户数已达3400万,B端的付费用户数为300万。B端付费用户数虽然相对较少,但增长迅速,22年末时较上半年环比增加了43.7%;同时B端服务企业数也达到了978家,环比增长超30%。

战略深化都做对了哪些?

近年来,在政策的引导下,互联网医疗行业持续高景气,同时相关政策调整在保障行业稳定有序发展的同时,也让行业分化的趋势更加明朗,细分赛道之间的区分更加明晰。行业里的玩家们自然也观察到了这些变化,纷纷通过业务端的战略调整,进一步加速上述分化趋势。

平安健康在业务结构不断优化、业务场景矩阵不断丰富的同时,为顺应行业发展趋势,从2021年下半年开始,进一步深化公司的长期战略,其中重要一步是将公司业务重新整合划分为医疗服务和健康服务两大板块。

业务重新划分的意义在于:其一,大幅提升了现有业务之间的协同性,为后续的业务规模增长打牢基础;其二,新的业务结构符合当下行业的分化趋势,即互联网医疗经过了长期的行业分化,逐步细分出医疗服务、医药服务、健康服务三大核心赛道。

任何公司想要发展的更好,长期战略都要考虑到自身的禀赋。从旧的业务口径可以看出,平安健康的特色是医疗服务与健康管理,线上药品销售的业务相较竞品占比较低。所以,平安健康的战略深化正是基于自身禀赋所做出的调整,在提升业务协同性的同时,更加突出自身业务在医疗健康服务方面的特色。

平安健康自身禀赋的另一个维度来自于集团,平安集团作为国内最大的综合金融服务集团,多年的发展沉淀下一个巨大的综合金融客户群体,反映在数据上,目前平安集团的个人金融用户高达2.28亿人;同时,平安集团还拥有巨大的企业集团客户群体。

因此,平安健康不断强化与集团之间的协同性,将服务的重心聚焦于F端(综合金融渠道)和B端(企业客户),同时减缓了在C端(个人用户)的扩张速度,尤其是停止了C端的拉新活动大幅减少了销售费用的支出,助力降本增效。

在F端,提升公司与集团之间的协同性主要表现为,通过“综合金融+医疗健康”的服务组合为集团的综合金融客户提供场景丰富的医疗健康服务,包括医疗、高端体检、在线问诊等高附加值服务,共同赋能“有温度的金融”,同时对集团的综合金融客户实现转化。

业绩会上的一个案例值得关注,平安健康与某银行私行的合作,帮助该私行在22年下半年新增超300亿的管理规模。由此可见,公司发力F端意在助推自身业绩增长、改善收入结构的同时,公司提供的医疗健康服务可以为F端客户的拓客、提升用户黏性等提供助力,故而公司与F端客户之间会形成正反馈螺旋,让“有温度的金融”切实落地。

在B端,企业一直以来都是个人健康管理的最主要支付方之一,公司聚焦B端业务亦是看重企业较强的支付能力。目前,公司通过进一步完善“易企健康”2+4企业健管产品体系,为企业员工提供一站式健康管理解决方案。

“易企健康”2+4产品体系中所谓的2,主要是指“体检+”与“健管+”2大核心产品;而所谓的4,则主要是指“随心配”、“职场健康”、“智慧医务室”、“员工福利”这4大补充产品。在该产品体系下,公司可以根据企业的行业属性、员工情况,提供高度定制的产品来满足不同企业的多元化健管需要,保障员工身心健康的同时,助力建设健康企业。

截至22年末,公司B端的付费用户数约300万,目前的B端业务还处于初期,还有巨大的可渗透空间,要知道F端业务3400万的付费用户,相比集团2.28亿的个金用户数,渗透率也仅有15%。

战略深化体现在商业模式上,则是构建了“管理式医疗+家庭医生会员制+O2O医疗健康模式”三轮驱动的新模式,并以家庭医生会员制为核心入口,为用户提供医疗、健康服务,而且展业也不拘泥于线上,由此搭建了一个横跨线上线下的医疗健康一体化服务平台。

针对家庭医生会员制这个核心入口与关键抓手,公司也在持续的优化,以增强其服务串联能力。具体的业务升级包括:

1. 家庭医生主动加强对用户的健康管理,为用户提供全面、有效的医疗健康服务;

2. 优化了健康档案工作台与服务分发链路,提升家庭医生团队的服务能力与用户管理能力;

3. 对会员进行分层梳理,通过搭建分层体系,为用户提供丰富的产品选择,助力管理式医疗落地。

展望:未来可期

在互联网红利见顶的当下,通过O2O的业务布局打破线上线下之间的界限,同时根据自身禀赋,提升协同性的同时,对业务进行重新定位,提升经营效率,这些都是平安健康在近两年来的战略深化中所做出的调整。

对于平安健康22年的财报,收入更多是受到了宏观环境的影响,下半年收入的环比大幅增长已经说明了问题。这份财报中更值得关注的是:费用支出的大幅减少、盈利能力的超预期改善,以及付费会员人数的稳健增长。

费用支出的大幅减少,为盈利能力的超预期改善做出了巨大贡献。降费本质是降本增效,其背后的驱动,还源于公司战略深化下的业务调整,这是对自身禀赋的正确理解,做到了有所为、有所不为。从行业经验来看,F端、B端拓客所支出的费用通常会低于C端,所以当公司确定了战略深化的方向,降费就成为了必然。

付费会员数稳健增长、结构上F端和B端客户占据主导,均表明公司的战略深化已见成效。结合收入在22年下半年的增长快速修复,全年利润出现超预期改善,由此可见,公司的战略深化正在逐步起效,上述数据也进一步强化了公司未来的盈利预期。

进入2023年,资本市场对今年的经济复苏几乎是一致看好,疫情后健康意识显著提升,医疗需求也将快速修复,而且公司重点布局的企业健管市场未来空间巨大。当需求无虞时,随着公司的战略深化的推进,业务协同性提升、定位准确,皆为公司今年的业绩修复打牢了基础。

估值方面,公司目前的股价虽然较之前底部有一定反弹,但点位仍在处于历史底部区间内。财务数据、营运数据均显示公司的战略深化效果显著,未来业绩持续改善的确定性高,公司的股价/估值提升长期有支撑,而且还理当享有一定的估值溢价。

*免责声明: 本文内容仅代表作者看法。 市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。相关推荐

盈利能力显现超市场预期,平安健康的年报还说了什么?| 智氪

不止业绩增长符合预期,平安好医生的中报还说了什么?|智氪

智氪分析 | 平安好医生,是不是好生意?

年报行情来袭,哪些行业超预期

智氪 | 中报业绩暴涨超300% “癌症早筛第一股”都做对了什么?

中国平安被低估了吗?

管理层大换血,平安好医生还平安吗?

百亿电子病历市场,互联网医院是HIT的下一个目标吗?| 医疗信息化行业年报分析

互联网医疗巨头忙下沉,平安好医生如何保“平安”

当卖药成为核心能力,互联网医疗注定十年一场梦?

网址: 盈利能力显现超市场预期,平安健康的年报还说了什么?| 智氪 http://m.xishuta.com/zhidaoview29329.html