当卖药成为核心能力,互联网医疗注定十年一场梦?

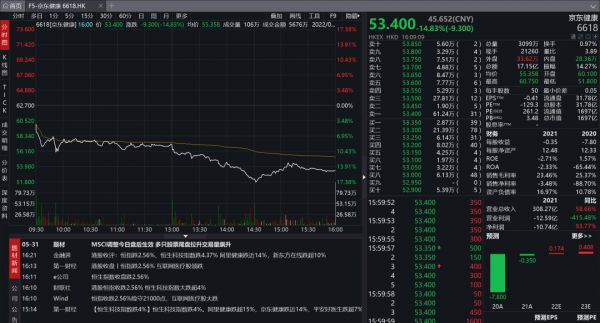

昨天( 6月22日 )京东健康( HK:06618 )和阿里健康( HK:00241 )双双大跌14%左右,互联网医疗的两门老炮摊上事儿了。

市场将原因指向了国家药监局早前发布的《中国药品管理法实施条例(修订草案征求意见稿)》 ,新增的第83条规定:第三方平台提供者不得直接参与药品网络销售活动。

图:京东健康当日大跌14.83%,来源:wind

互联网医疗历经2013年起步,2020年的暴增元年,十年过去了,回头看目前起量的互联网医疗公司,不管是京东健康、阿里健康、平安好医生、微医、还是正IPO的智云健康( 已通过港交所聆讯,知名股东包括经纬/IDG/平安创投等 ), 全部是变着方法的卖药,仅仅是手法分个1.0/2.0/3.0而已。

事实上,中国的医疗流通以及线下零售体系已经很发达,如果互联网模式切进来,只是停留在低毛利率、低价值创造的药品销售领域,其实是一种内卷。

Teladoc作为国外参照系之一,已探索出互联网医疗的高价值模式,卖药的确不是互联网医疗通向成功的全部真相。

靡不有初,鲜克有终。不以行业第一性为原则去深耕,沉迷于药品销售带来的规模扩张,无异于走上当初“在线教育”的老路。

01十年一场梦

2013年是互联网医疗的起步期,丁香园、好大夫在线等一众创业公司受到资本青睐。

行业经过三年的演进分化为两种模式:以京东等大电商为代表的线上药房模式,以微医为代表的线下互联网医院合作模式。此后随着市场监管介入,以及政策面遇冷,行业进入“冷静期”。

及至2020年,改变人类命运的新冠疫情又将互联网健康管理和在线问诊推到了期望的巅峰。大厂动作频频,阿里健康APP更名医鹿,百度携手平安好医生,京东健康上市,腾讯入股丁香园,微医冲击港股IPO( 目前未果 ),智云健康已通过港交所聆讯。

资本看好互联网医疗行业,创业公司涌入互联网医疗行业,逻辑非常清晰:

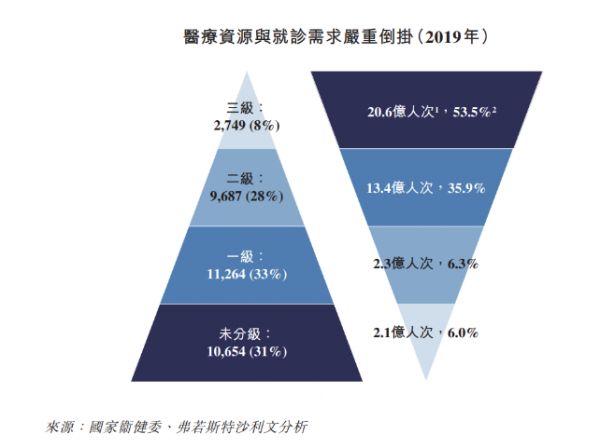

1、我国优质医疗资源供需失衡,8%的三级医院承担53.5%就就诊需求;

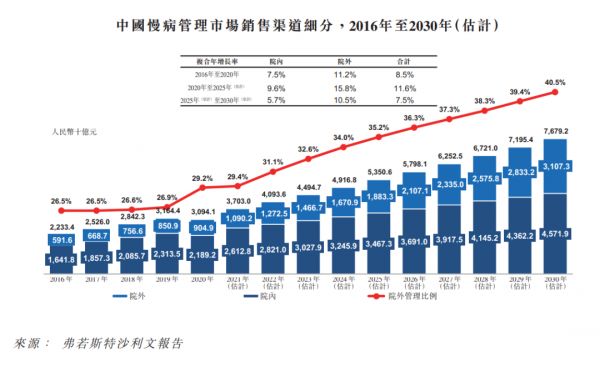

2、老龄化的背景下(从目前13.5%的人口占比到2030年的21.9%),慢性病管理有非常大的增量空间,互联网医疗在这两个领域可能大有作为。

图:医疗供需分部,来源:国家卫健委,弗若斯特沙利文

图:中国慢性病市场预测,来源:弗若斯特沙利文

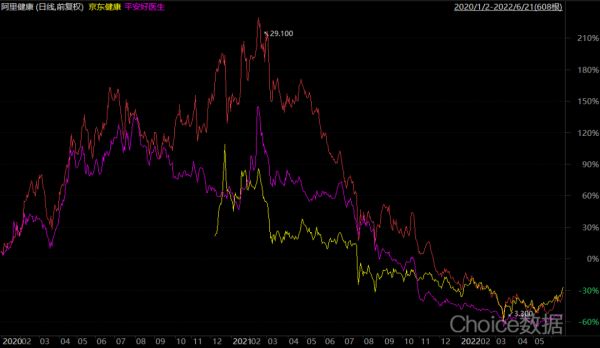

但是,十年过去了,历经了一个周期,互联网医疗的发展并没有达到市场的预期。而资本市场也是有效的:

◆京东健康2020年12月8日上市,发行价70.58港元,目前股价53.4港元。

◆平安好医生2018年5月4日上市,发行价54.8港元,目前股价21.35港元。

◆阿里健康2014年借壳上市,当年5月-9月股价走出了一个6港元左右小平台,目前股价为4.79港元。

图:相关公司股价走势,来源:Choice

互联网医疗十年一场梦,为何如此?本质是相关参与者都在变着方法的卖药,仅仅是手法分个1.0/2.0/3.0而已。

02变着法“卖药”

互联网卖药1.0 :以京东健康、阿里健康为代表的O2O健康管理平台,背靠着电商强大的用户体系和配送网络,将互联网医疗的路走窄了,做的是药品销售线上化的生意。

互联网卖药2.0 :以平安好医生为代表,背靠平安集团的保险业务,构建“流量变现(向体检牙科等导流)+药品商城+家庭医生”的生态。卖药是主要的业务,2021年货品(主要是药品)销售为46.7亿元,同比增长14.8%,占总合同收入的63.7%;医疗相关服务收入处于下滑状态。

图:平安好医生2021年合同收入,来源:年报

互联网卖药3.0 :以微医、智云健康为代表,切入细分的慢病管理赛道,但从结果上来看,本质上还是卖药。

这种3.0模式,值得以刚刚通过港交所聆讯的智云健康为样本深入剖析。

智云健康致力于慢性病管理赛道,主要业务包括对B端医院和药店提供SaaS服务,为药企提供数字营销服务,对C端消费者提供慢性病管理解决方案服务,包括在线问诊、处方开药以及长期健康会员服务,其最新一轮估值将近150亿人民币。

图:智云健康业务布局,来源:招股书

2021年智云健康收入为17.6亿元,其中包括两大核心业务板块:

●医疗用品占营收65.7%,占毛利35.55%;

●数字营销占营收22.9%,占毛利50.72%。

图:智云健康收入分类,来源:招股书

以上两类业务,基本贡献了智云目前的所有毛利润和营收。那么有人会讲,“既然数字营销毛利润占公司一半,那么它还能定义为一家卖药的公司吗”。是的,智云健康本质上也是一家卖药的公司:

因为数字营销是为药企及医疗器械商提供的,就相当于阿里的淘宝天猫赚的广告费,本质上还是销售商品能力的一种变现,而这里则是销售药品或医疗器械能力的一种变现,它是传统卖药形式的升级版。

盈利能力不会说谎,通过线上线下两大阵营的比较,能看的很透彻:

■2021年京东健康的毛利率为23.5%,阿里健康为20%(2021年4月-2022年3月的财年),平安好医生为23.3%,智云健康为32.5%,除了京东健康实现4.6%的经调整净利润,其它皆处于亏损状态。

■同期做线下连锁药店的老百姓毛利率为32.1%,益丰药房为40.4%,大参林为38.2%,三家公司全都实现盈利,且净利润率都要比京东健康高。

可以说线上卖药不过是用更低的毛利率、用不赚钱(或更低的净利润率)的方式在做规模,价值创造有限,玩内卷意思真的不大。由此看来,互联网医疗行业亟需向价值创造更大的商业模式挺近。

它山之石可以攻玉,我们先找找国外的参照系,看看其中一种玩法的集大成者Teladoc是怎么做的。

03互联网医疗龙头Teladoc

Teladoc是一家全球领先的远程医疗平台,通过视频和电话等提供医疗护理服务,其2002年成立,2015年在纳斯达克上市,2021年营收达到20.3亿美元( 折合人民币130亿元 ),毛利率高达68%,是国内主流互联网医疗公司的2-3倍。

首先要说明的是,全球互联网医疗的背景都大差不差,就是优质医疗资源紧缺。

美国医学院联合会预计,到2032年美国将有5万-12万的医生短缺。进一步细分后,将会看到2万-5万的初级护理医生和3万-7万的专家短缺。在此背景之下, 互联网医疗是必然诞生的一种商业模式,但具体到运作手段上,差异就显现出来了。

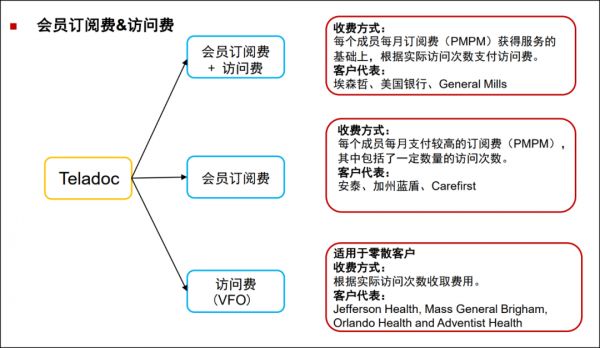

从营收来源上看, Teladoc与国内的互联网医疗公司就不是一个物种 。Teladoc的营收主要来自于会员订阅费和访问费,不靠卖药过日子,其客户则集中在企业雇主( 40%的财富500强和数以千计的小企业等 )、医院/卫生系统/医疗计划、保险公司和个人消费者。

图:Teladoc的变现模式,来源:中信证券

Teladoc的增长机会主要有两类:

▲更高效的业态带来的患者就医行为改变的替代式增长;

▲并购带来的全球扩张机会,以及规模效应和协同效应。

2013-2020年Teladoc有过8次并购行为,目的多种多样,包含获取中小企业客户、拓展D2C业务、进军慢病管理、扩张海外市场等。

图:Teladoc的并购扩张,来源:中信证券

多年来,高毛利率的Teladoc也亏损,看似与国内互联网医疗公司没什么不同——“你我皆亏损,强行分个高低不过是五十步笑百步”; 但真实的一面是,Teladoc的经营性现金流基本能打平,2021年虽然亏损十几个点,但经营性现金流达到1.9亿美元,它已经初步具备自己造血扩张的能力。

所以我们认为它的模式更先进:创造了更多的价值,财务上也跑通了。

当然,我们并不是说中国互联网医疗公司都要活成Teladoc的样子,只是说订阅是更高级的一种模式而已。其实中国互联网医疗也有升级的尝试,但从我们的观察来看,力度还不够。

04产业向上之路

2020年底的一个电话会上,微医管理层曾提出行业长期的发展路径:“短期靠药品,中期靠商保,长期看会员健康服务”。这条路径行业参与者走的怎么样呢?我们直接从商保说起。

【1】商保

商业保险层面,我们和国外的医疗支付保险体系有着本质不同。美国的支付体系依靠着商业保险和公共保险两大类,企业为员工强制购买商业保险,而我国大部分还是依靠社会医疗保险来支出。

Optum的PBM模式也不适用于我国,PBM相关企业通过斡旋于药企、医院和药店之间组织协调,在不降低医疗水平的前提下,降低产品价格,从而为保险公司降低赔付金额,我国目前商保支付仅占5%,而医保达到65%,保险企业也自然无需通过PBM来降低赔付成本。

本质上的问题是目前的商保普及率和渗透率不足,我国健康险密度73美元/人,深度为0.7%,远低于美国3348美元/人和5.1%。后疫情时代对于商业险的重视程度均有所提升,但互联网医疗行业通过商保变现的道路还需要时间去验证。

【2】会员健康服务

想要针对患者提供高净值服务有两个前驱因素,1是要有优质化服务,2是要有高净值消费群体,3财力支撑。像Teladoc就包括通用医疗、心理健康、皮肤病、糖尿病等慢性病、癌症和神经性疾病、端到端的虚拟护理服务等服务,以及面向B端的高净值客户拓展得力,才最终实现正向的经营现金流,而在这之间用户如果与服务无法很好的匹配,就需要财力去支撑。

我们来看看会员健康服务做得最好的平安好医生,对应上述三个因素检视一下:

财力,平安好医生不会太缺,毕竟家里有矿( 母公司支持 ),再叠加上市公司的融资能力。

从优质服务提供的角度看,平安好医生还需要花功夫加强,不管是并购也好,还是自己搭建团队也好。Teladoc Health仅旗下的Best Doctors就有数百个专业组成的超5万名医生,其服务能力可想而知。当然如何做好服务水平和成本的平衡,也是一件需要头疼的事。

另外,刨除来自母公司插件的注册用户,2021年平安好医生自然增长及营销得来的注册用户有21%的增长,同时付费用户人数达到0.39亿人,也有21.9%的增长,相当不错。至于用户是否优质,是过来找服务的还是买药的,我们只能通过财务结果判断。

仅以财务结果论,平安好医生是不尽理想的,2021年医疗相关服务的合同收入为24.8亿元,与2020年的25.8亿元相比,处于下滑状态。

【3】医院信息化-SaaS

医院信息化其实也是一个好方向。

中国有3.7万家医院,其中1.41万家是三级和二级医院。假如每家医院都部署SaaS及解决方案,且SaaS提高医院的收入和盈利水平,以及医生的收入,每年每家医院有望平均带来100万收入,那就是141亿元的市场规模。

据《医院界》2016年数据,央属、省属、市属三甲亿元平均收入分别为38.5亿元、14.6亿元、5.1亿元,但平均利润仅2384万元,利润率非常低。如果能提高医院运转效率,141亿元的医院SaaS市场规模只高不低。

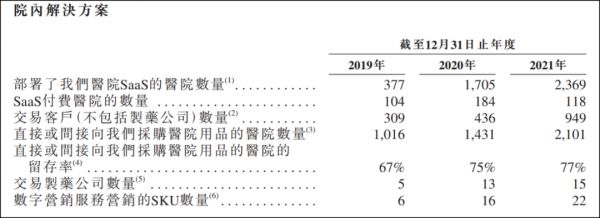

以刚通过港交所聆讯不久的智云健康为例,它有面向医院和药店SaaS业务。面向医院的SaaS基本套餐年费为25万,价值更高,我们主要看这块。

2021年智云健康院内解决方案中,部署其SaaS的医院有2369家,其中付费的有118家,付费率为5%,并不高。另外,SaaS付费医院的数量也有比较大的滑坡,同比减少35.9%。从收入的角度看,其医院SaaS年收入仅1567万元,占总收入的0.9%,影响力约等于无。

图:智云健康的院内解决方案,来源:招股书

智云健康SaaS业务不强,我们认为主要是业务模型决定的。医院SaaS是慢病管理业务的入口,免费给医院用( 看2020年SaaS部署医院的数量和付费量的相对增长数据 )更有利于接入首诊后的慢性病人,做大病人数量,做大药品及器械的收入,以及附着的营销收入。但这也代表着,免费的东西用多了,再想要医院付费就难了。

总的来看,中国头部的互联网医疗公司大多选择了更简单的路——背靠母公司流量的卖药,更先进商业模式包裹下的卖药,与线下药店内卷。这种不以行业第一性原则——以技术手段提高所有医疗参与方的效率(便利度、专家与病患匹配的精准度、门诊流程优化、AI提高疾病识别准确率、甚至AI制药等),让看病变得更简单——去运营的模式,终将受到反噬,无异于走上当初“在线教育”只求转化效率不求教育质量的老路。

意见稿可能只是警钟,但警钟为谁而鸣?

*本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文来自微信公众号“锦缎”(ID:jinduan006),作者:耀华,36氪经授权发布。

相关推荐

当卖药成为核心能力,互联网医疗注定十年一场梦?

“卖药”、“看诊”之外,互联网医疗还有什么路可走?

别装互联网医疗了,咱们都是“卖药人”

三个关键词,洞见互联网医疗下一个十年走势

互联网医疗凭物流“吃下”药企,这口苦药传统医疗人咽得下吗

互联网医疗下半场,圆心科技再战IPO:3年累亏13亿、卖药撑起9成营收

吞并、剥离,医联重组企鹅杏仁,互联网医疗难破以药养医?

缺人、缺药、缺钱,互联网医疗的“运维”比“运营”更重要 | 超级观点

「医疗+保险」10万亿级风口,互联网医疗巨头谁主浮沉?

新十年的开端,互联网医疗2022年会是什么样?

网址: 当卖药成为核心能力,互联网医疗注定十年一场梦? http://m.xishuta.com/newsview65065.html