年报行情来袭,哪些行业超预期

图片来源@视觉中国

文|星图金融研究院,作者|雒佑、宋增振

01

跌宕起伏的2022年落下帷幕,先后经历“企稳-4月一次探底-反弹-10月二次探底-弱复苏”的经济发展路径。纵观2022年疫情依然是最大的不确定性且延续至Q4,外需滑落、内需乏力;不过中央及时调整防疫措施、地产供需两端释放利好,中央经济工作会议以及各部委2023年工作会议也都将扩刺激内需作为重点任务。在此之下市场情绪和预期极大改善,估值修复行情带动市场出现“W”型反弹。

而近期A股也迎来了上市公司2022年报密集披露期。业绩预增逐渐成为市场的博弈主线,按照以往经验,在市场开始反弹并且没有绝对主线的阶段,业绩超预期的公司更容易受到资金关注。而且年报季一般长达4个月,只要踩对板块,不管是从广度还是深度都能获得不错的收益。

所以我们不妨从已经披露的相关数据中寻找答案,看看能否挖掘出把握年报行情的逻辑和策略。

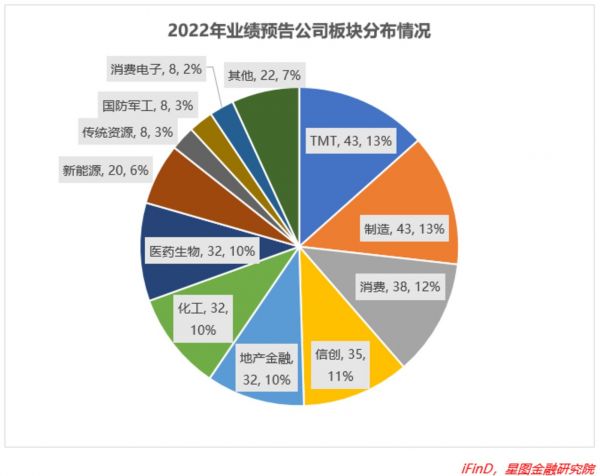

公开信息显示,截止2023年1月15日(下同),已披露业绩预告的公司约有320家,占A股上市公司6%左右,已初具代表性。

其中业绩预增公司(包括略增、续盈、预增,数据取预告净利润同比增长上下限均值,下同)合计218家,同比扭亏的公司22家。但是依旧有78家公司同比增速为负。本次公布业绩预告公司的净利润同比增长均值为98.92%。

从行业数量来看,制造业中业绩预增的公司数量最多,达34家,在预增公司中占比15.7%,进一步凸显我国制造业处于持续发展中,同时也可以反映出我国2022年为实现稳增长在制造业方面的工作实物量有效达成,推动行业回暖向好;TMT行业次之,有31家,是唯二超过30家的行业;随后是化工行业26家,医药生物板块23家,消费22家,信创23家,新能源17家,地产金融15家,传统资源、军工及消费电子都在5家左右,其余行业公司共10家。

从业绩预增的“纯度”上看,新能源领跑全行业,披露的20家公司中有17家预增,比重达到85%。化工表现同样不错,业绩预增公司占比超过81%,与Q3表现一致;制造业与传统资源分列第三、第四,业绩预增公司占比都超过75%;地产金融表现相对偏弱,是唯一业绩预增公司占比不到50%的行业,这也同2022年度的实际感受一致;其余行业均在60%左右。

从业绩增幅上看,增长率top10公司行业分布比较均匀,并无绝对的优势行业,其中传统资源、TMT、制造各占两席,地产金融、消费、国防军工、信创各占一席。增速在0%-50%的公司有74家,50%~100%之间的公司67家,100~200%的公司有39家,200%~500%的公司21家,500%~1000%有6家,1000%以上有4家。而暂时为年报业绩预增王的吉翔股份则是唯一破20倍的公司,达到了26倍,剩余几家增速较快的公司在15倍左右。除此之外,在预增公司中还有5家公司增速为负。

从所属概念来看,2022年成长风格总体要优于价值风格。从预增公司数量上看科创领域较多,业绩跨度较大,包括TMT、医药、信创、新能源、消费电子在内合计98家公司,但是仅有31%的公司业绩翻倍,并没有延续前三季度的强势,其中国防军工“翻倍率”最高但也仅40%,消费电子最低只有20%;传统资源领域公司“翻倍率”最高,也是唯一突破80%的行业,而且包含了增速超过26倍的吉翔股份;此外,地产金融行业表现较好,不仅有增速第二的电子城,而且其业绩“翻倍率”也稳居所有行业的TOP3,达到了40%。

02

上述统计,或许可以给我们带来一些启示。

年初至今,A股先后经历两轮历时4个月的下跌,对投资者的风险偏好、投资信心造成了极大的打击,而纵观2022年A股也并没能收复失地。从国内来看,困扰全行业的依旧是疫情以及处于困境的地产,国内经济处于弱复苏,极度悲观下催生了“超额储蓄”。从国外来看,全球衰退预期、地缘政治冲突愈演愈烈,不仅产业链受损,也压制了外需,大宗商品出现分化,通胀与通缩共存。所以全A以及非金融Q4以及全年盈利情况可能延续年初以来的相对弱势。

在具体布局策略方面,结合年报整体来看,大部分领域表现都偏负面,所以只能从中筛选可能有超预期表现的行业。

上游资源型企业在全年保持强势,业绩比较稳定。具体来看,煤炭方面上半年在印尼限制煤炭出口、俄乌冲突等海外因素影响下叠加国内需求回升煤价中枢一度上扬至1600元/吨,下半年受天气、疫情的扰动以及冬储需求煤价再次走高,煤炭刚性需求仍存;有色金属方面去年受到全球流动性由紧到松、欧洲能源危机、新能源产业的发展等几方面的共振,价格处于高位震荡;原油价格在2022年呈现倒“V”走势,全年振幅超过80%,年初在地缘政治、消费韧性加持下走势强劲,但下半年衰退逻辑下宏观面利空出现“旺季不旺”的情况,不过OPEC通过减产对冲,临近年底油价基本回到年初水平,但也对油企贡献颇多。

与此同时,部分行业盈利可能迎来反转。钢材在2022年受下游需求转弱影响价格大幅向下调整,但是国内钢材企业近几年盈利状况较好,资产负债率情况相比2015年有明显改善,资本开支极为审慎,在抗风险方面能力较强,而在国家政策下基建、机械、汽车等领域用钢相对有保障,一定程度上对冲房地产的减量,可能会略微超出预期;电力、养殖业受2021Q4亏损拖累,形成“业绩坑”,但是在2022年电价、猪价等均出现过高峰,受益于价格反转,这两类企业在2022年盈利和现金流可能出现明显改善,同比增长可能较多,具体业绩有望超预期的领域包括生猪养殖、动保及饲料和制种业。

然而从另一个角度看,虽然2022年部分行业及公司的增长幅度仍然表现抢眼,但大部分板块的盈利预期在下修。根据Wind一致盈利预期,从11月以来分行业盈利预测调整中位数分布中,接近80%的行业为负,包括钢铁、交运、消费者服务、电子都低于5%,化工、制造、部分消费、上游资源品和金融地产等板块也低于0。而即便在2023年初,地产、钢铁、建材、纺织服饰、电子的盈利预期依然在-10%以下,在布局时需要多加留意。

话说回来,需要注意的是并非年报预增幅度越高越好,我们应该关注业绩大幅增长主要是来自于主营向好或是别的手段。当然更重要的还是要了解公司未来的业绩能否继续增长,能否撑得起现在或未来的股价,只有未来业绩继续高增长的公司,股价才有进一步上升的空间。所以除了年报业绩预增这条暗线外,还有以下两个投资方向可以重点关注:

一是持续得到政策利好催化且风险逐渐化解,数据有所改善的地产金融链。2022年大金融板块经历了比较难过的一年,但是从10月份开始,地产政策持续宽松。随着保交楼、“三支箭”等供给侧政策陆续出台落地,降准降息以及差别化信贷支持减轻资金方的压力,供需两端都迎来解绑。作为稳增长的重要一环,市场对金融和地产等领域政策预期仍高。所以虽然房地产开发板块整体业绩低于预期,但是2022年处于房企压力的集中释放期,23-24年或有望迎来业绩拐点。随着居民购房意愿的恢复,政策效果也会逐渐显现。

二是疫后反弹确定性高且当前处于估值底部的泛消费领域。2022年受到疫情的影响,几乎所有消费领域都在萎缩,尤其是线下聚集性消费场景,包括商贸零售、餐饮、酒旅、药店、就诊服务、机场航运等等,所以市场整体对这些领域的业绩预期不高。但是随着防疫政策的优化,下游泛消费领域内有较多细分领域业绩展望偏向正面。其中食饮类供需两端都在向好、医疗健康方面药房和中药可能会受益于新冠而超出预期、酒店餐饮随疫情冲击消退迎来边际复苏、农业得益于粮食及畜禽价格上行支撑企业利润等等。多方预期回暖下,该领域具备中长期的投资价值。

相关推荐

年报行情来袭,哪些行业超预期

A股哪些行业值得投资?哪些行业需要警惕?

A股地产板块会超预期吗?

迎驾贡酒业绩不及预期,二季度净利润环比下滑超58% | 看财报

荔枝涨超30% 一季度营收超市场预期

节后投资,底部反转行情可期

斗鱼盘前涨超13% 第一季度营收、净利润均超预期

ETF周报:购物季来袭RETL涨超17%,华尔街做多情绪高涨

百度第四季度业绩超预期 盘后股价涨超2%

年报一出激起千层浪,拼多多活跃用户超京东直逼阿里

网址: 年报行情来袭,哪些行业超预期 http://m.xishuta.com/zhidaoview28609.html