被“吓”跑后二度IPO,恒兴科技归母净利润下滑三成,激进扩产或“消化不良”| IPO速递

恒兴科技

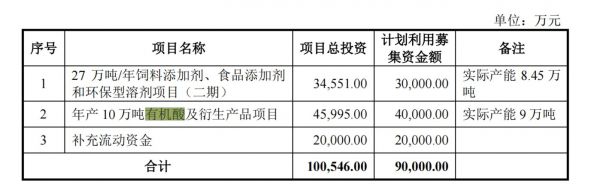

日前,江苏恒兴新材料科技股份有限公司(以下简称“恒兴科技”)递交首次公开发行股票招股说明书,拟冲刺沪市主板,本次发行股数不超过4000万股,拟募资9亿,主要用于27 万吨/年饲料添加剂、食品添加剂和环保型溶剂项目(二期)、年产10万吨有机酸及衍生产品项目以及补充流动资金。资料显示,恒兴科技属于精细化工行业,采购大宗化学品作为原料,围绕有机酮、有机酯和有机酸产业链布局,制造精细化学产品。

这并非恒兴科技首次闯关A股市场,早在2021年,公司最初曾申报创业板上市,被抽中现场检查后申请撤回申报材料,首次IPO历时40天便折戟。据悉,公司首次IPO,拟募资10亿元投资27万吨/年饲料添加剂、食品添加剂和环保型溶剂项目,相比之下,此次IPO募资额减少了1亿,总投资金额由14.34亿减至10.05亿。其中,27万吨/年饲料添加剂、食品添加剂和环保型溶剂项目投资金额由14.34亿减至3.46亿,年产10万吨有机酸及衍生产品项目投资金额4.6亿,两个项目分别募集资金3亿、4亿,公司补充流动资金2亿。

钛媒体APP发现,二度IPO背后,恒兴科技2021年增收不增利、归母净利润大幅下滑,销售毛利率波动较大,在主要产品产能7.06万吨、产能利用率45.9%的情况下,还要募集资金增加17.45万吨产能,激进扩产或导致“消化不良”。

2021年归母净利润下滑三成

数据:Choice金融终端

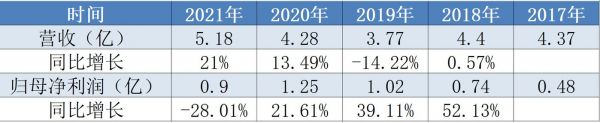

资料显示,公司2018年至2020年,营收分别为4.4亿、3.77亿、4.28亿,分别同比增长0.57%、-14.22%、13.49%,三年营收不增反降,且出现了波动;归母净利润保持大幅增长,三年分别为0.74亿、1.02亿、1.25亿,分别同比增长52.13%、39.11%、21.61%,但增速大幅下降;2021年,公司增收不增利,2021年营收5.18亿,同比增长21%,归母净利却大幅下滑28.01%。

归母净利润下滑主要源于,原材料采购价格上升、同类产品市场供给增加导致销售价格下降。公司表示,2021年,受上游石油化工材料价格快速上涨的影响,公司主要原材料异丁醛、正丁醛等年均采购价格分别上涨 104.50%、91.34%,使得公司部分主要产品毛利率下滑,如甲基异丙基酮、异丁酸 2021 年毛利率较 2020 年分别下降42.10 %和 11.56 %。

分业务来看,近两年,毛利率最高、营收贡献度最大的有机酮业务,毛利率下滑幅度最大,2020年毛利率58.8%,2021年降至39.59%,降幅19.11%;有机酯、有机酸毛利率分别降低5.66%、12.5%。与此同时,有机酮对主营收入的贡献减少,2020年收入占营收比例为59.12%,2021年降至52.18%。

另一方面,公司产品的价格水平受国内外市场的供给关系的影响较大。2019-2020 年,甲基异丙基酮产品的国际主要供应商伊士曼供给受限,此外国内下游染料、农药市场旺盛,使 2019-2020 年甲基异丙基酮产品的销售价格处于高位,成为公司毛利率最高的产品。2021 年,随着伊士曼复产、国内企业少量投产,甲基异丙基酮的供给紧张状态得到缓解,使其销售单价较 2020年下滑 47.93%,影响了公司的净利润水平。

数据:财报

钛媒体APP还发现,2019年至2021年公司经营净现金流持续下降,分别为1.23亿、0.88亿、0.25亿,三年降幅79.67%,并且在2020年、2021年,经营净现金流都小于归母净利润,应收账款从0.19亿增至0.47亿,同比增加147.37%,这意味着公司净利润质量不佳,现金收入较少。另一方面,短期借款和资产负债率大幅上升,2020年、2021年短期借款分别为0.29亿、0.95亿,资产负债率分别为19.59%、31.42%。与此同时,2020年、2021年公司存货分别为0.2亿、0.75亿,大幅增加275%,货币资金由2.08亿降至0.54亿,大幅降低74.04%。

值得一提的是,对比同行业的毛利率,公司毛利率近年来明显高于行业均值,且波动较大,2019年至2021年,公司毛利率分别为45.08%、48.38%、33.5%,行业均值分别为25.21%、23.72%、25.12%,分别比行业均值高19.87%、24.66%、8.38%。对此,招股书仅解释了公司产品与百傲化学(603360.SH)、卫星化学(002648.SZ)毛利率产生差距的原因。

激进扩产或“消化不良”

钛媒体APP发现,受到2017年连云港“129”爆炸事故和2019年响水“321”爆炸事故的影响,恒兴科技全资子公司连云港中港因故停产,公司产能曾大幅下降,2017年,恒兴科技的总产能为53920吨,产能利用率为69.16%;2019年、2020年主要产品产能为26200吨,产能利用率有所上升,由64.83%升至84.71%,而到了2021年,通过复工复产,公司主要业务产能恢复到了70500吨,产能利用率降至45.9%。

而此次募资后,公司投资的27万吨/年饲料添加剂、食品添加剂和环保型溶剂项目(二期)、年产10万吨有机酸及衍生产品项目将共计增加17.45万吨产能,对比2021年7.06万吨产能、仅45.9%的产能利用率,拟新增产能是现有产能的2.48倍,未来存在产能消化风险。

(本文首发于钛媒体APP,作者 | 廖凯平)

相关推荐

左手分红右手补流,丘钛微产能闲置仍募资扩产| IPO速递

Switch零件供应商致尚科技:靠大客户脸色吃饭,盈利质量不断下滑|IPO速递

增收不增利,人造板行业盈利能力减弱,佳诺威寄望扩产突围|IPO速递

智迪科技再闯关:自我“阉割”后盈利能力下降,并患有“三高”症 | IPO速递

隔膜龙头激进扩产计划能否顺利进行?|科股投研

怡亚通上半年归母净利润同比下滑47.53%,主业“缺血”,深度“饮酒”能拯救业绩吗? | 看财报

天和磁材增收不增利下的产能狂奔和追赶|IPO速递

孚能科技带伤IPO:新能源电池这块肉没那么好啃

小众乳企集体闯关IPO背后

绿通科技:越来越依赖ODM模式及境外客户,内控能力遭质疑|IPO速递

网址: 被“吓”跑后二度IPO,恒兴科技归母净利润下滑三成,激进扩产或“消化不良”| IPO速递 http://m.xishuta.com/zhidaoview27083.html