Switch零件供应商致尚科技:靠大客户脸色吃饭,盈利质量不断下滑|IPO速递

任天堂、Facebook的二级供应商致尚科技近日更新了招股书,并回复了深交所的第三轮问询,这距离去年首次递交招股书时间已过去一年。本次IPO公司拟募资13.02亿元,主要用于游戏机核心零部件扩产项目、电子连接器、5G零部件等扩产项目、研发中心建设项目和补充流动资金。

致尚科技成立于2009年,最初主要为富士康等企业提供iphone等手机品牌的精密零部件。目前,其主营业务依然是精密电子零部件的研发和制造,但主要致力于游戏机、VR/AR设备、专业音响为主的消费电子、通讯电子及汽车电子等零部件的研发、设计、生产和销售。

虽然产品结构变化后致尚科技的业绩增速较为稳定,但过于依赖大客户富士康使其业绩的可持续性存有隐患。据了解,致尚科技和富士康集团有较深的渊源,致尚科技实控人陈潮先曾在富士康下属公司任职多年,主要从事企划工作。在致尚科技创立之初,二者就开始合作,富士康至今还是其第一大客户。

过半收入依赖富士康,核心产品收入可持续性存隐患

致尚科技最大的收入来源为游戏机零部件和连接器两个部分。2019年至2021年,致尚科技游戏机零部件和连接器业务合计占比逐年上升,分别为50.55%、86.29%和97.00%。

其实从收入结构来看,公司近几年似乎一直处于对业务的探索中,主要产品发类别生了较大变化。2021年,游戏机零部件带来的收入由1.46亿元上升至4.13亿元,占比由32.11%上升至67.71%。同时,由于电子雾化设备的停产和其他业务的收缩,精密制造及其他业务收入从2.25亿元下降至1832.25 万元,此业务的收入占比也从2019年的49.45%下降到2021年的3.01%。

数据来源:招股书

与此同时,公司的核心产品也发生了变化。2019年公司头号产品电子烟零部件——电子雾化设备实现了1.6亿元的收入,占比为35.1%,而2020年该产品却突然消失,取而代之的是游戏机零部件滑轨的崛起。2019年至2021年,滑轨带来的营收不断增长,分别实现收入1.22亿元、2.72亿元和3.04亿元,2021年其收入占比已达到49.95%。

目前公司生产的滑轨产品主要通过销售给富士康集团最终配套供应日本知名企业N公司。对于这几年滑轨收入的暴增,致尚科技表示,“滑轨收入快速上升主要系下游市场需求扩大,公司对日本知名企业N公司旗下的产品销量不断上升;同时公司滑轨产品受到客户认可,客户持续增加对公司滑轨产品的采购。”然而,目前滑轨收入的增长率已出现明显下降,2020年滑轨收入同比增长122.63%,这个数字在2021年仅为11.76%。

事实上,致尚科技当前核心产品销售额与终端产品生命周期风险高度相关,这为其营收可持续性埋下隐忧。目前公司收入主要来源于游戏机零部件产品,其中报告期内应用于N公司最新一代游戏机及其升级版的滑轨产品销售收入为 1.22亿元、2.71亿元和 3.03亿元,且占当期主营业务收入比例比较高,分别达到26.86%、55.31%和 49.80%。公司坦言,“由于游戏机本身具有生命周期,若未来随着N公司等终端客户产品步入生命周期后期,其销售增长率减缓或者销量下滑、公司产品占N公司所需产品的比重降低或N公司推出新一代产品后,公司未能获得其继续采购,将导致公司游戏机零部件业务面临订单减少的风险。”

另一个值得注意的是,致尚科技的客户集中度非常高。2019至2021年,公司前五大客户合计销售额占营业收入的比重分别高达82.00%、 78.38%和 82.48%,其中,来源于富士康的销售收入占营业收入的比重分别为 42.18%、 67.52%和 64.40%。由于公司向富士康出售的主要产品为游戏机零部件,因此随着近几年公司游戏机零部件业务的发展,其对富士康依赖度也越来越高。

对此致尚科技解释称,公司终端客户主要为日本知名企业N公司、索尼、Facebook等品牌商,直接客户主要为富士康集团、歌尔股份等制造服务企业。致尚科技生产的精密零部件产品通过富士康集团及歌尔股份等集成其他功能件后形成整机产品,并最终配套供应终端客户,由于下游制造服务企业及终端品牌商集中度较高,导致公司客户集中度较高。

业绩增长,但收益质量下滑

中国文化娱乐行业协会统计数据显示,2015年自我国开放游戏主机审批通道后,我国家用游戏机市场呈现了爆发式增长,2015年增长率达到 231.71%;;2018年我国家用游戏机市场规模约为46.70亿元,预计未来我国家用游戏机市场将维持约 20%的增长速率进行增长,2021年我国家用游戏机市场规模将达到84.30亿元。

在家用游戏机市场的增长的背景下,致尚科技的营收也逐年升高。2019至2021年,公司分别实现营收4.62亿元、4.99亿元和6.15亿元,复合增长率为15.38%,2021年更是实现了加速增长。

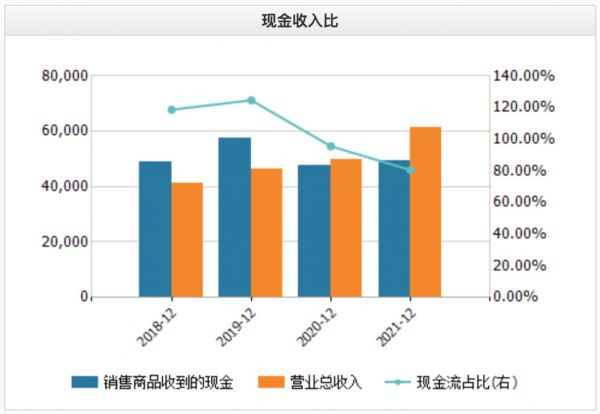

然而营收和利润快速增长的同时,公司的赚钱能力却不升反降。报告期内,致尚科技的归母净利润分别为3550.28万元、6552.44万元和9184.92万元,而同期经营性现金流净流入却年年下降,分别为7897.77万元、6231.92万元和-872.57万元。而这主要是因公司应收账款大幅增长,导致现金收入比较低,收益质量出现下滑。

数据来源:招股书

2019至2021年各期末,公司应收账款账面价值分别为1.26亿元、1.64亿元和 2.73亿元,占流动资产的比例分别为 50.46%、32.65% 和 45.06%,数额及占比均有所上升。2021年,公司应收账款账面余额增长率达到66.46%,甚至已超过营业收入增长率23.25%。

致尚科技所在的精密电子零部件行业处于产业链中游,上游为材料、设备厂商,下游为电子制造服务商及终端品牌商。而以日本知名企业N公司、索尼、Facebook等为代表的终端品牌商对供应链的控制力度较强,面对较为强势的下游厂商,致尚科技议价能力相对较弱,这是导致其应收账款常年居高不下的原因之一。

同时,公司应收账款周转率也呈下滑态势,报告期内分别为2.86次、3.26次和2.64次,且均低于可比公司均值,说明其应收账款管理能力较弱。值得关注的是,公司应收账款占比最多的客户依然是富士康,2021年公司对应富士康的应收账款为2.28亿元,占应收账款账面余额的比例高达77.92%。

数据来源:招股书

应收账款过高带来的另一个后遗症是信用减值损失的增长。2021年,公司计提应收账款、应收票据及其他应收款坏账准备合计1110.97万元,占当期归母净利润的12.09%,对利润也有所拖累。

公司规模较小,研发投入受限

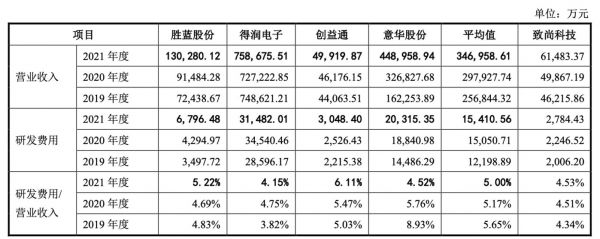

与同行其他公司相比,致尚科技当前的收入规模偏小,远低于胜蓝股份、得润电子、意华股份,仅高于创益通。而营收规模对于电子制造企业非常重要,毕竟规模大小决定了公司的研发投入能力。另外,电子制造的行业面对B端,往往规模越大产品价格越有优势。

数据来源:招股书

从上图中可以发现,由于公司应收规模较小,其研发投入的绝对值与可比公司相去甚远。2019年至2021年,致尚科技的研发投入增加,分别为2006.20万元、2246.52万元和2784.43万元,研发费用率分别为4.34%、4.51%和4.53%。正所谓规模决定研发投入,虽然致尚科技业绩飙升且研发费用率与可比公司均值相差不多,但整体研发实力较弱。

对于研发费用不及同行,致尚科技也表示,“由于公司目前经营规模正在快速发展阶段,以及现有研发人员、资金、设备及场地资源有限,因此公司研发费用略低于同行业可比公司平均水平。

另外,截至2021年末致尚科技的研发人员数量有145人,占公司总人数的14.15%。但硕士及以上学历仅有2人,本科以上学历也仅64人,也就是说公司研发团队中大部分员工都为本科以下,这也使公司的研发实力存疑。

致尚科技的产品主要领域为消费电子、通讯电子等,技术革新较快、产品迭代升级也较为频繁。在市场竞争加剧、产品工艺及技术趋同的大环境下,公司须通过技术创新不断渗透公司所处业务领域。但目前看来,公司研发方面的护城河还有待建立。

IPO募资二成补流、四成买房

根据招股书,报告期各期末,公司账面货币资金分别为8184.63万元、2.69亿元和2.24亿元,占流动资产的比例分别为32.67%、53.67%和36.97%,比例较高。从结构来看,货币资金中主要为银行存款。

然而致尚科技的资金较为充裕的情况下,本次IPO公司却计划用2.7亿用来补流,占募资总额的20.74%,仅次于游戏机核心零部件扩产项目的投入金额。

数据来源:招股书

更有意思的是,本次IPO募资用途主要包括游戏机核心零部件扩产项目、电子连接器、5G零部件等扩产项目和研发中心建设项目,而实际上这中间大笔资金都将用来购置房产。其中,游戏机核心零部件拓产项目拟2.01亿元作为场地购置费、5G零部件拓产项目计划投入8625.52万元、研发中心建设项目拟投入3848.26万元,三个项目合计将投入3.25亿元用于买房,占计划募资总额的四成。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

Switch零件供应商致尚科技:靠大客户脸色吃饭,盈利质量不断下滑|IPO速递

红星美羚IPO被否,大客户蹊跷注销,合作疑点重重 | IPO速递

折叠屏机要看韩国人脸色?OLED关键材料设备靠进口

孚能科技带伤IPO:新能源电池这块肉没那么好啃

德尔玛:申报前关联方“突击增资”,与多个大客户有股权关联 | IPO速递

苹果耳机供应商惠州迪芬尼IPO,现金流亮红灯,募6.5亿赌产能扩建

华塑科技冲刺A股:肥水流向女婿,应收账款畸高|IPO速递

穿透小米十年,供应商们的得与失

模组行业竞争激烈,爱联科技“低价策略”能否突围? | IPO速递

盈利不稳定,经营现金流堪忧,晶品特装急需“补血”|IPO速递

网址: Switch零件供应商致尚科技:靠大客户脸色吃饭,盈利质量不断下滑|IPO速递 http://m.xishuta.com/zhidaoview25970.html