模组行业竞争激烈,爱联科技“低价策略”能否突围? | IPO速递

在长虹的“羽翼”下,爱联科技可谓自带高光,成立之初便有小米等大客户坐镇,头顶“WLAN物联网模组出货量国内本土企业第一”的光环,成立仅四年多便开启冲刺创业板IPO之路,目前已处于问询回复的阶段。

然而高光之下,公司因盈利能力趋弱、关联交易毛利率异常以及现金流持续为负等问题受到市场关注。钛媒体APP注意到,公司在核心产品产能利用率持续下滑背景下却拟反向大肆扩产,而且存在以低价换取市场导致毛利率较低、申报前一年突击低价增资等问题。

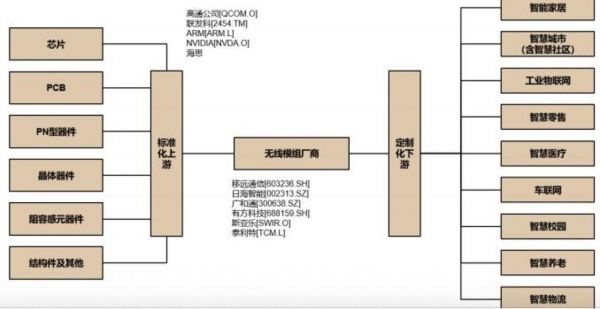

行业来看,模组行业由于资金门槛、技术门槛相对较低,市场玩家众多,竞争颇为激烈,其中不乏移远通信(603236.SH)等营收百亿级“选手”,叠加上游芯片环节技术壁垒较高,由高通、联发科、海思、紫光展锐、翱捷科技等供应商垄断,议价能力较强,模组行业毛利率近年来下滑趋势显现。

募资扩产,核心产品产能利用率却持续下滑

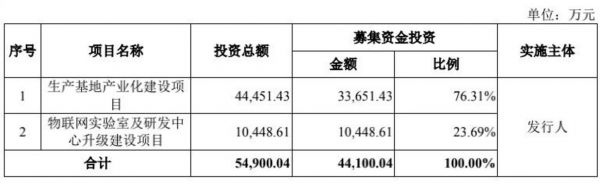

据招股说明书,爱联科技计划募资4.41亿元,分别用于“生产基地产业化建设项目”“物联网实验室及研发中心升级项目”。其中生产基地项目拟投入3.36亿元募集资金,该项目全面达产后(T+5),爱联科技预计新增物联网无线联接产品产能1.03亿件/年,其中新增局域网模组产能8000万片/年、广域网模组及系统集成产品产能2300万件/年。

爱联科技IPO募投项目,来源于招股说明书

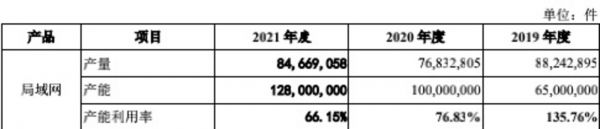

从新增产能数量来看,局域网模组无疑是此次IPO扩产的“重头戏”。公司也在招股说明书中陈述其在局域网业务上的优势及对应业务的前景等,表示近年来局域网模组出货量名列行业前茅,旗下IoT产品持续深耕白电市场,战略布局开拓照明、小家电市场,积极布局联网生态市场,其中不乏小米集团、极米科技(688696.SH)等客户。

然而随着行业竞争日趋激烈,公司局域网业务表现并不如意。综合来看,爱联科技局域网业务近年来产能利用率、产量等均处于下滑的态势。其产量从2019年8824.29万件下滑至2021年8466.91万件,甚至在2020年达到低点7683.28万件;对应产能利用率更是持续下滑,2019年-2021年该数值分别为135.76%、76.83%以及66.15%。

爱联科技局域网近三年的产能利用率等,来源于招股说明书

其中公司看好的WiFiIoT产品(非受托加工)从2020年1.24亿元的销售量大幅下滑至2021年的8508.75万元,期间WiFi6(非受托加工)也从266.17万元下滑至258.39万元。受托加工的局域网产品销量从2019年的2247.98万元一路下滑至2021年的1389.26万元,单价从2020年的6.04元/片下滑至2021年的5.97元/片;销量等下滑的原因,其中便不乏WiFi IoT被加载蓝牙的二合一模组等产品替代。

局域网之外,广域网模组毛利率更是一路下行,2019年-2021年其毛利率分别为27.19%、22.94%以及15.08%。此外,系统集成毛利率也是呈现下滑态势,从2019年12.72%的毛利率下滑至2021年9.24%;下滑的原因主要是技术更新及市场开拓需要等导致。

值得注意的是,截至2020年末,公司局域网模组、广域网、系统集成产线设计能力分别为1.28亿片/年、360万片/年、730万件/年,截至2021年末,三大业务对应产能利用率分别达到66.15%、35.49%%、66.97%,产能利用率远未达到饱和的态势。

行业毛利率持续下滑,竞争激烈公司低价开拓市场

行业来看,模组市场相对比较成熟、门槛相对较低,市场玩家众多,行业竞争较为激烈,业内不乏移远通信、广和通(300638.SZ)以及美格智能(002881.SZ)等巨头,行业毛利率下滑趋势显现。

据年报,移远通信从2020年20.23%的毛利率下滑至2021年17.56%,广和通无线通信模块2020-2021年毛利率分别为28.59%、24.51%,美格智能无线通信模组期间毛利率从22.75%下滑至19.51%。

模组领域上下游,来源于爱联科技招股说明书

对比之下,公司毛利率相对更低,爱联科技2019年-2021年毛利率仅分别为13.75%、14.65%以及14.78%。其中的缘由与公司竞争力较弱以低价开拓市场不无关联,以4G模组为例,公司直言“执行更具竞争力的价格策略”,导致2021年广域网单价和单位分别下降16.29%、7.78%。从上述局域网产能利用率持续下滑、产量下滑等趋势来看,公司“低价策略”并不算成功。

内部来看,公司则多次出现“向关联方销售产品毛利率远低于市场第三方毛利率”情况,被市场质疑涉嫌利益输送。2019年-2021年,关联方销售毛利率分别为10.43%、12.43%、12.16%,均低于第三方正常购销客户12.87%、12.58%以及15.03%。

就未来如何平衡与长虹方的关联交易等问题,钛媒体APP联系公司暂未获得回应。公司在问询中回复表示:“虽然公司向关联方销售的毛利增量在大部分期间为负,但差异数额相对小,公司向关联方销售的整体毛利率较低,主要原因是关联方客户以黑电客户为主,黑电行业的产品毛利率通常低于其他行业以及家电行业的其他领域。公司不存在利益输送的情形。”

著名经济学家宋清辉对钛媒体APP表示:“从我接触的上市公司案例来看,关联交易的毛利率较低,很可能存在'利益输送'的嫌疑。上市公司关联交易不但会危害上市公司的独立性和资产完整性,同时还会损害中小投资者的利益,也会给市场发展带来不利影响。”

申报前一年低价间接“突击增资”, 遭问询是否存“利益输送”

申报前一年,爱联科技突然新增间接股东宁波爱物,遭到交易所问询是否存在“其他利益输送安排”等。据悉,2020年3月,段恩传、刘翔等28人出资814.2万元设立宁波爱物,该出资款用于宁波爱物向爱上联接增资,最终用于爱上联接向爱联科技增资。

2020年7月,爱联科技全体股东长虹集团、爱上联接、四川虹云、申万长虹、绵阳富达按照3.54 元/注册资本的价格同比例对爱联科技进行增资,增资价格系参考爱联科技2020年1月31日经审计的每股净资产值确定。其中,爱上联接以814.2万元认缴新增注册资本230万元。至此,段恩传、刘翔等28人以3.54 元/注册资本的价格间接入股爱联科技。

爱联科技不同时期交易价格等,来源于《审核问询函的回复》

公司方面表示,新增间接股东宁波爱物主要是公司员工持股平台,在2020年7月至10月实施4G/5G团队股权激励,不存在利益输送的情形。值得注意的是,彼时3.54 元/注册资本远低于2019年13.3元/注册资本的市场交易价格。

宋清辉对钛媒体APP表示:“突击增资背后的原因有很多,主要是由于一、二级市场的巨额溢价差。一般来说,发行前突击增资的股东通过在一级市场低价购股,等待股票上市后在二级市场卖出,一般都能够赚得盆满钵满。”

公司估值忽高忽低也遭到一系列问询。其中2017年3月末估值8139.70万元相较于2016年年底估值5000万元,仅三个月估值暴涨62.79%;在不存在异常账面资产减值的背景下,2020年7月末估值3.07亿元却大幅低于2018年末估值6.04亿元。公司回应表示,主要是根据彼时的需要以及公司经营变化采取收益法、资产基础法两种不同的估值方式导致。但其合理性遭到交易所质疑。

值得一提的是,公司此次募资涉及向公司大股东长虹集团买地买楼,涉及4.28万平米房屋、国有土地使用权1宗/6.12万平米(其中待开发土地1.19万平米),受让资产市场评估价值合计7554.11万元。

公司经营现金流净额常年为负也饱受诟病,招股说明书,2018年-2020年公司经营现金流净额分别为-1.94亿元、-1.56亿元、-1.77亿元,公司表示将常年为负的原因是将大量营收票据背书或贴现。对于上述关联交易等问题,钛媒体APP联系爱联科技,截至发稿,暂未获得回应。(本文首发钛媒体APP,作者|张海霞,编辑|崔文官)

相关推荐

3元两节课,在线网校能否凭低价突围?

行业竞争加剧、营收来源单一,煜盛文化能否成就“综艺第一股”?

低价贴脸、同质竞争、新人冒头,快递业的2020

蜻蜓FM自身造血不足、行业竞争加剧,内外交困下突围不易

58岁手机教母第一个IPO来了,估值120亿

三问爱回收:3年亏14亿,创始人提前减持,IPO故事该怎么讲?

聚焦功率芯片、智能模组与应用开发,「阿尔法智联」提供智慧照明解决方案 | 新基建创业2020

从联发科往事,看山寨之王的5G突围之路

爱尔眼科一家独大,刚申请IPO的三家眼科连锁如何进行区域突围?

亏损持续扩大,科技成色不足,圆心科技再次IPO前景难测|IPO速递

网址: 模组行业竞争激烈,爱联科技“低价策略”能否突围? | IPO速递 http://m.xishuta.com/zhidaoview25512.html