德尔玛:申报前关联方“突击增资”,与多个大客户有股权关联 | IPO速递

疫情下“宅经济”盛行,小家电行情也随之被引爆。不过由于行业门槛较低,行业布局者甚多,甚至互联网公司、零售商等也纷纷冲进该领域,叠加传统家电企业的贴身肉搏,小家电红海竞争趋势显现。

红海行情下,德尔玛科技毛利率持续下跌,甚至不乏轻研发重营销、单一客户依赖度较高、与小米集团等多个大客户存在关联关系、沦为“代工厂”以及申报前突击增资等问题。

就毛利率持续下滑等,德尔玛对钛媒体APP表示:“针对毛利率的改善,一方面,公司加大研发投入,不断推陈出新,新产品毛利率较高有助于推动整体毛利率的提升;另一方面,随着公司销售规模的扩大,采购议价能力增强,总体采购成本将有所下降。”

第一大客户小米竟是关联方,且关联对象申报前不久“突击增资”

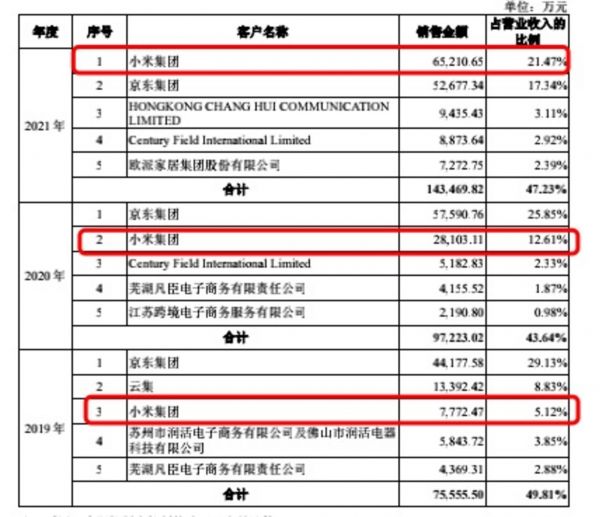

据招股说明书,2019年德尔玛对小米集团的销售额仅7772.47万元,到了2021年,该数字便大幅增加至6.52亿元,增幅接近8倍;对应销售额占据营业收入的比例从2019年5.12%飙升至2021年的21.47%,小米集团也随之从2019年的第三大客户跃升为第一大客户。

德尔玛近三年对小米集团的销售额,来源于招股说明书

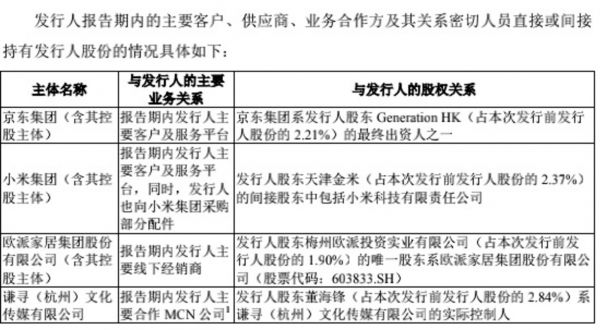

上述极速增长的业务规模本就引发市场质疑,谁料第一大客户竟还是公司股东天津金米的关联方,且天津金米是在申报前7个月“突击增资”入股。

据公司招股书,小米集团是德尔玛股东天津金米(持股比例2.37%)的间接股东之一;天津金米于2020年11月份“突击增资”入股,而公司2021年6月份才提交申报稿。

彼时,公司以50元/股的价格向天津金米发行150万股新股,合计7500万元;同时以公司以50元/股的价格向天津金米和董海锋分别发行100万和300万股新股,合计2亿元;其中400万元进入注册资本,剩余1.96亿元进入资本公积。

无独有偶!京东等大客户竟也是公司关联方

更为蹊跷的是,公司另两大客户京东集团、欧派家居(603833.SH)以及服务提供商谦寻文化传媒竟也是公司关联方。

据招股说明书,京东集团是公司股东Generation HK(持有公司股份2.21%)的最终出资人之一,欧派家居则是公司股东梅州欧派投资(持有公司股份比例1.9%)的唯一股东,谦寻文化传媒的实际控制人董海锋也是公司股东(持股比例2.84%)。值得注意的是,董海锋也在2020年11月突击增资入股公司。

多位大客户均为公司关联方,来源于公司招股说明书

数据显示,德尔玛2019年-2021年对京东集团的销售额分别为4.42亿元、5.76亿元以及5.27亿元,京东集团2019年、2020年是公司第一大客户,2021年为第二大客户;德尔玛2020年-2021年对欧派家居的销售额分别为1792.43万元、7272.75万元,2021年为公司第五大客户。谦寻文化2021年对公司的线上佣金、线下坑位费分别为1407.34万元、314.15万元。

公司在招股说明书中表示:“上述客户、供应商、业务合作方与发行人之间的合作系基于正常商业目的开展,合作条款公允,不存在为发行人承担成本费用、利益输送的情形。”

小米ODM业务毛利率持续大跌,遭质疑“利益输送”

据招股书,德尔玛是一家创新家电品牌企业,公司自有品牌包括“德尔玛”“薇新”等,授权品牌则有“飞利浦”“华帝”,主要产品类型包括家居环境类、水健康类、个护健康类以及生活卫浴类。公司创始团队于2011年创立自主品牌“德尔玛”。

不过自主品牌的销售情况并不算乐观,于是公司近年来开始携手小米大规模展开ODM业务,即由公司负责产品开发、物料采购及成品生产,并以协议价格销售给小米,由小米负责渠道销售。由此,公司小米ODM业务一路高歌猛进,小米集团也成为公司第一大客户。

然而小米ODM业务的快速扩张,持续拉低了公司的毛利率。财务数据显示,德尔玛科技2019年-2021年主营业务毛利率分别为36.37%、32.26%和29.21%;其中米家ODM业务期间的毛利率分别为27.53%、19.18%以及12.57%,呈持续大跌态势。就米家ODM毛利率较低的原因,公司仅表示“由于米家品牌产品定位于性价比,且主要采用利润分成模式。”

由于小米为公司第一大客户,监管层关注是否存在利益输送。对此,德尔玛回应称,天津金米入股前后,公司和小米集团的产品定价及结算方式、信用政策均不存在明显变化,不存在小米集团向公司进行利益输送情形。

对于上述问题,德尔玛方面仅向钛媒体APP回应表示:“从发展战略来看,公司将以自有/授权品牌为核心,打造符合新消费需求的创新家电产品,并通过发展一定规模的ODM业务,来快速打磨自主生产能力和供应链协调能力。公司未来发展重心为品牌家电产品,预计ODM业务占比将保持合理比例。”

而公司在招股书中坦言:“如果未来米家ODM业务收入规模占主营业务收入比例进一步提高,或者ODM业务毛利率进一步下降,将可能拉低公司整体毛利率,从而对公司的经营业绩产生一定程度的不利影响。”

小家电红海竞争趋势显现,轻研发重营销何以鏖战

由于行业门槛较低,诸多业内中大小企业甚至互联网公司、零售商等纷纷冲进该领域,叠加传统家电企业的贴身肉搏,小家电红海竞争趋势显现。目前来看,小熊电器(002959.SZ)、苏泊尔(002032.SZ)、九阳股份(002242.SZ)、石头科技(688169.SH)等行业头部企业的竞争格局已然形成;同时格力电器(000651.SZ)、美的集团(000333.SZ)等传统白电企业也大肆布局该领域。

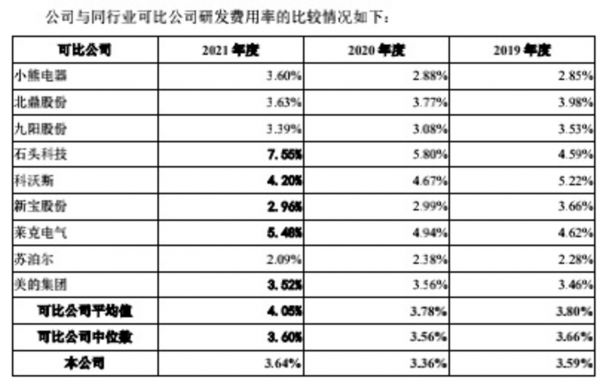

上述红海行情下,小家电产品更新迭代快速,需要较强的研发创新能力及快速的市场反应等早已成为行业共识,因此各大小家电头部企业纷纷加大研发投入力度。

德尔玛研发费用率与行业公司对比,来源于招股说明书

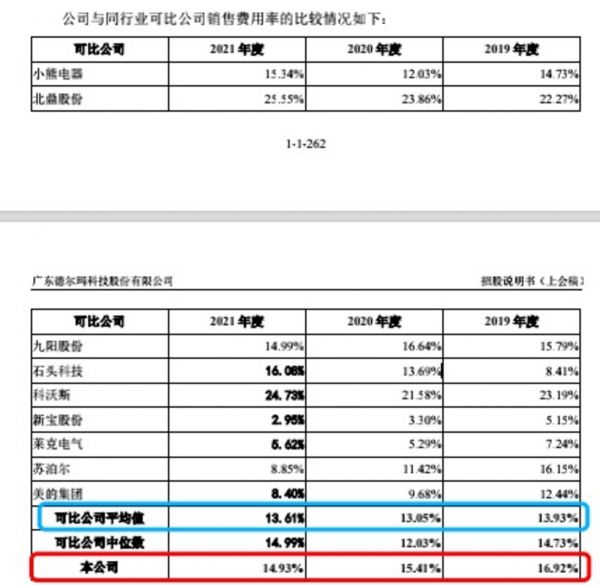

然而,德尔玛科技“轻研发重营销”趋势显现。据招股说明书,2019年-2021年,公司研发费用率分别为3.59%、3.36%、3.64%,低于可比公司研发费用率平均值;此外,最近三年公司销售费用率分别为16.92%、15.41%、14.93%,均高于可比公司销售费用率平均值。

销售费用率对比,来源于招股说明书

红海竞争趋势,公司认为“小家电出海”是一大趋势。公司对钛媒体APP表示:“从全球竞争格局来看,中国自主品牌小家电出海正成为未来发展趋势。未来公司将抓住行业发展机遇,积极挖掘消费者痛点,通过创新的产品设计与功能设计,进一步提升公司产品市场份额;同时公司将继续深耕境外渠道,稳步推进自主品牌出海,实现产品快速进入目标国家市场。”据招股说明书,公司近三年海外销售额确实持续增长。不过海外竞争也十分激烈,不乏西门子、戴森等全球性品牌的冲击。

值得一提的是,公司此次IPO计划募集资金14.64亿元,分别用于三大项目,分别是智能家电制造基地项目、研发品控中心建设项目以及信息化建设项目。其中智能家电制造基地项目是此次IPO的重头戏,拟投入募集资金12.38亿元。(本文首发钛媒体APP,作者|张海霞,编辑|崔文官)

相关推荐

模组行业竞争激烈,爱联科技“低价策略”能否突围? | IPO速递

IPO速递|青松医药“太子”不劳而获得股权激励,IPO前突击巨额分红

监管层启动严查证监系统原官员、前发审委员“关联”入股IPO项目,涉及公司或叫停受理和暂缓审核

突击股东锁定3年,对资本市场有何影响?

绑定飞利浦、小米,却被美的起诉,年入22亿的德尔玛难突围小家电红海 | IPO观察

苦战三年IPO被否,灿星重新启动申报会顺利吗?

中国式IPO月报:2019年8月A股IPO及被否情况全梳理

IPO速递|中国电子旗下振华风光拟上市,最大赢家竟是安徽籍神秘富豪张亚?

IPO速递|上会前夕营收暴涨4倍,海光信息900亿估值背后有泡沫么?

注册制下Pre-IPO投资法律风险控制

网址: 德尔玛:申报前关联方“突击增资”,与多个大客户有股权关联 | IPO速递 http://m.xishuta.com/zhidaoview25633.html