华为、阿里入局,一场被低估的安防三极之战

编者按:本文来自微信公众号“智东西”(ID:zhidxcom),作者 季瑜生,36氪经授权发布。

看点:技术上你追我赶,战略上则是合纵连横,未来谁胜谁负,时间会揭晓一切。

就在本月初,华为安防又开大会了。

这一次的年度安防业务战略发布会上,华为拿出了看家的本事,16T算力智能摄像机与可接入800路视频的边缘计算产品,以及明年将推出的多模态全息摄像机。顺便,还秀了一把业绩,今年上半年华为安防中国区的规模增长了450%,软件定义摄像头的产品品类已经达到200+款。

事实上,在华为紧锣密鼓的挺进安防的同时,另一大超级商业航母阿里巴巴,也在悄然入局这个已经异常拥挤的市场。8月14日,阿里云宣布与千方科技以及高德联合发布“千方阿里云城市大脑交管联合解决方案”,这是继5月末阿里以36亿投资了智慧交通领域头部玩家千方集团,顺便将安防行业老三宇视收入生态后,双方的首次公开合作。

另外,根据智东西独家消息,从今年6月起,宇视以及阿里云也开启了合作,7月份,双方已经开展实质性研发以及产品方案的对接制定,8月起开始市场动作推进,在今年的安博会上,双方将会有大招公布。

一方面,新的巨头切入,从去年开始不断在这个传统行业中搅起新的水花;另一方面,老牌安防玩家们也从slogan去安防化开始,主动开启了一场预谋已久的自我变革。

在过去的近十年的历史中,传统安防行业的头部玩家们一直稳定的占据着市场最大的市场份额与最核心的技术体系。但是在正在汹涌而来的智慧物联时代中,摄像头市场所具备的巨大潜力,已经远远超过了安防时代它能够起到的威慑作用:

首先,它是智慧城市构建过程之中,最重要的感知来源,是城市之眼。

其次,它也是诸如道路雷达、远程红外、温湿度测量等多维度城市信息传感器的主要承载。

而基于这些维度的城市感知,一套综合城市治理的数字化机遇也汹涌而来。从2016年起,海康威视的企业战略就从“全球领先的视频产品及内容服务提供商”升级成为了“以视频为核心的物联网解决方案和数据运营服务提供商”。一直紧随海康之后的大华,也将自己的战略定义成为了“以视频为核心的智慧物联解决方案提供商和运营服务商”。

新的市场蓝海正在眼前缓缓浮现,海大宇不再是那个海大宇(海康威视、浙江大华、杭州宇视),而安防也不再是那个安防了。来自华为、阿里、老牌安防企业三大阵营的参与者,正迅速瓦解此前持续近十年的“海大宇”铁三角,成为未来一段时间之内安防行业无法忽视新格局。

而安防,究竟是一场传统安防企业的赛道升维,还是一场以华为、阿里、AI明星们为代表的落地探索大狂欢?而阿里、华为、AI明星们的入局,又究竟为安防带来了什么?

01 华为:安防行业的黑土地还是全产业链玩家?

“如果过后几年再看,你会发现华为是一个非常可怕的存在,它几乎无所不在。”

谈起如今华为入局安防产业,一位入行已久的产业资深人士这样评价。

因为从产业链角度来看,在安防行业,华为已经无所不在。

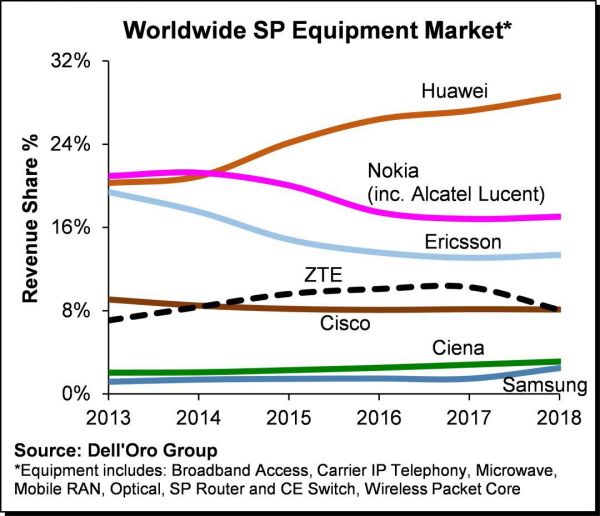

首先通讯,今年4月,著名的市场调查研究机构Dell'Oro Group,公布了2018年全球通信设备市场的全球市场分布情况,其中华为一家的占有率就逼近30%,几乎是市场二三名之和。 其次是芯片,从2005年前后就已经以安防领域多媒体芯片切入这个行业的海思半导体,如今已经成为海大宇等一众安防企业最主要的芯片供货商,在当前的安防芯片领域牢牢占据着70%市场份额。

其次是芯片,从2005年前后就已经以安防领域多媒体芯片切入这个行业的海思半导体,如今已经成为海大宇等一众安防企业最主要的芯片供货商,在当前的安防芯片领域牢牢占据着70%市场份额。然后是云端市场,尽管当前在公有云领域,华为的市场份额与阿里相较并不占优,但是根据IDC最新发布的《2018中国云系统与服务管理软件市场Tracker》中,华为云Stack云管理平台ManageOne在市场占有率位居第一。 华为也曾立下壮志,在2020年,华为云将拿下100亿+美金的营收。

最后是产品,从2017年年底开始,华为在安防领域就一路高喊猛打,任正非亲自下令,华为安平必须做到全球前三。而在摄像头产品层面,迄今为止,华为已经推出了二百多款软件定义摄像头产品。

在8月8日落下帷幕的2019华为智能安防业务战略发布会上,华为直接推出一款搭载昇腾310芯片,可提供16T算力的新品Huawei HoloSens SDC X2382-HL。 华为方面表示,HoloSens SDC X2382-HL在处理本身数据的同时,还能同时接入八台非智能摄像机的视频数据,对其进行智能化改造。 也就是说,这一款产品,同时完成了边缘以及端侧的功能结合,在不大规模替换原有设备的基础上,可以对原来的基础设施进行大规模的智能化升级改造。

此外,在边缘侧,华为则在近期推出了基于华为鲲鹏920与昇腾310芯片打造的全场景智能感知视频云平台HoloSensIVS 3800,最高可接入800路视频。 无论是性能还是硬件配置,都搭上了华为最顶尖的产品。

概念层面,华为的影响力也不容小觑。 在2019智能安防业务战略发布会上,华为还提出了一个全息概念。 所谓全息,简单翻译一下就是摄像头除了有视频数据获取功能之外,还应该有时空数据,以及红外红外、雷达、温湿度等环境数据的获取功能,也就是说华为认为未来很长一段时间内,以摄像头为主要承载,多维数据感知将会是一个非常重要的行业发展方向。

将这一切串联起来,几乎可以发现在安防行业,华为几乎算得上是行业内唯一一家“全产业链”玩家。 尽管华为一再强调,做安防华为的定义是“黑土地”,不会触碰最顶层的算法与应用,而是会将其交给更专业的公司来做。 但是无可争议的是,在华为云与通讯的“黑土地”上,华为的的确确种出了摄像头与边缘计算平台的果实。

将这一切串联起来,几乎可以发现在安防行业,华为几乎算得上是行业内唯一一家“全产业链”玩家。 尽管华为一再强调,做安防华为的定义是“黑土地”,不会触碰最顶层的算法与应用,而是会将其交给更专业的公司来做。 但是无可争议的是,在华为云与通讯的“黑土地”上,华为的的确确种出了摄像头与边缘计算平台的果实。关于华为做安防,“大哥愿意带我们一块进,我们就一块进去,他不在的地方我们也可以自己做。”在新锐AI安防企业澎思科技的A轮融资沟通会上,其CEO马原这样评价。

当然马原的这一句“我们”是虚指,因为除了澎思之外,华为的“小弟”还有一群,起码从华为安防的官方图册来看,包括商汤、旷视、依图、云从在内的CV独角兽都是华为安防的座上宾。 与此同时,易华录、华尊等老牌安防软件企业也同样是华为的重点合作伙伴。

尽管都在华为画起来的安防生态之中,但同一个安防,不同的梦想。

尽管都在华为画起来的安防生态之中,但同一个安防,不同的梦想。如果回顾华为当年做手机的历程,我们会发现在安防领域,华为几乎照着当年管道战略精准复刻了其中的精髓。

所谓管道战略,是华为2012年提出的核心战略——面向即将到来的数字洪水时代,华为将通过提升管道容量、增强管道使能、优化管道管理,使管道越来越宽,管道覆盖无处不在。

在这之上,任正非认为智能社会的出现需要两大基础条件: 第一,高清图像需要宽带的低成本; 第二,AI、VR、AR需要网络的低时延。 这两者不是要求同时实现,带宽的低成本在未来3-5年内,需求非常迫切; 网络的低时延可能未来5-10年迫切需要。

而在2017年的徐直军华为内部发文中,他则对任正非的这番讲话进行了进一步的详述,人类走向智能社会的过程中,华为经历了几年的探讨,确立了三大战略,总结如下:

做多联接。 联接所有未联接的人和物,并使得带宽更宽、体验更好。撑大管道。视频将无处不在,发展好视频,就能撑大(通信信息流)管道。使能行业数字化。 通过促进ICT基础设施全面云化,助力所有组织与行业数字化。基于这套管道战略,在华为内部,但凡需要开展新的业务,无论市场空间如何,是否与通信网络主航道直接相关,都是其决策的重要标准之一。

而对于华为而言,前些年的手机终端部署如果只是其管道战略中的一只水龙头,那么安防或者说视频物联网业务则是战略中一个24小时全开的泄洪闸。

它不仅满足了视频联网的第一个低带宽需求,同时基于视频物联网数据之上的综合城市感知治理,又满足了其第二个低时延的需求。

试问,在华为布局5G的过程中,还有有比视频更合适的应用吗?

当年,海康威视的二股东龚虹嘉,也曾选择了一条与如今华为极为类似的战略布局。 在投资海康威视的同期,龚虹嘉还参与创立了掌握3G流媒体核心技术的富年科技以及视频平台微录客,一手抓通信管道,一手抓视觉应用,三家企业当时在行业内都是炙手可热的存在。

而对于如今的华为,尽管在当前的安防领域已经红海一片,但是从安防行业转型升级物联网的角度来看,市场的蓝海才刚刚开启。

安防成,那么这将是继手机终端之后,华为的另一大业务增长引擎;安防败,华为的一系列积极的动作,也在过程中催化了一众其他参与者的发展速度,为通讯市场的扩张带来了源源活水。

02 阿里+千方、宇视:一场从云到端的全面狙击

与华为的管道战略相一致,阿里的安防业务根基同样不在硬件,而是来自云端。

在阿里全面上云的口号号召下,阿里近年来一直在积极培养企业层面的战略合作伙伴。 对于数据存储具备天然优势的安防行行业,自然是阿里不肯放过的一块肥肉。

在安防领域,2016年,阿里云就已经公开发布城市大脑,迄今为止已经落地杭州、海口等十余城市,单一项目订单额数亿元不等。

另一方面,阿里也在以战略合作以及投资的方式积极的培养着业务层面的合作伙伴。 今年5月,阿里36亿正式入股浙江宇视科技的母公司千方科技,一跃成为其第二大股东。

有行业内人士向智东西独家爆料,在阿里云投资千方的同时,宇视这边也与阿里云进行了紧锣密鼓的合作,此前阿里云以及宇视方面总裁以及负责产品研发的高管都已经有过会面。 尽管在此次“千方阿里云城市大脑交管联合解决方案”合作中,宇视的参与程度并不算高,但是从今年6月前后,阿里云与宇视这厢就已经开启了相关产品上的合作。

据可靠消息,宇视与阿里的合作,启动于6月前后,7月双方开展实质性研发、产方案等层面对接,8月已经有相关市场动作开展,大概在安博会前后,双方会对具体合作内容进行官宣。

该消息人士还进一步透露,关于阿里云与宇视的合作,总共分了四个方面:

在视频计算服务线,阿里VCS团队与宇视的合作最先起步且进展最快的一个内容,双方未来将以安防视频智能为切入点,进行业务端的合作,并且在今年会分节点逐步落地。

在IoT线,宇视与阿里的物联网事业部也有相关的接触,而双方的合作重点很可能是基于阿里云去年发布的云边端物联网视频服务Link Vision,面向人居、园区、SMB等市场进行探索。

在存储线,双方或将进行进一步的混合云存储方案的合作。 因为阿里云在公有云领域目前优势较大,但是对于安防这类有海量数据存储的行业而言,如何找到一个更低成本的存储方案也是其考虑的一大重点,而传统安防企业则正好可以解决其边缘侧存储以及视频存储低TCO(Total Cost of Ownership ,即总拥有成本,包括产品采购到后期使用、维护的成本)的需求。

最后是数据智能线,双方在这一领域的合作可能还是更偏向与边缘以及终端设备,当前的进展会稍晚于其他三条线。

事实上,这并不是阿里首次在安防以及智慧交通领域与行业内玩家达成合作,而且显然也不是最后一次。 早在2014年,阿里云就相继与海康威视以及大华宣布达成战略合作,而且在2016年的阿里云城市大脑首次亮相中,这两家企业又同样作为唯十三的合作伙伴与阿里同台亮相。

那么为什么最后会是宇视?

营收上看,这家企业与真正的头部玩家海康威视以及大华还相距甚远。 2018年海康威视营收498.37亿元,大华营收236.66亿元,宇视营收40.7亿元。 与龙头十倍多的数量差而言,宇视与海康大华并列,的确算是高估。

但是长期以来,宇视的研发能力以及在高端市场上的发力却是行业内有目共睹上,简单来说,就是营收虽有差距,但是能力并不落后。

唯独在云端,海康与大华各自建立了萤石云与乐橙云,而宇视在并未有进一步的部署,而云能力的部分欠缺,或许正是让阿里选择时最无后顾之忧的地方。

另外,有行业内人士爆料,在宇视与阿里接洽合作之前,曾经有另一家安防巨头与阿里云密切往来,合作几近谈成,但是最终却因为没有在渠道与利益分配上达成一致,最终搁浅。

而回到阿里这厢,对于阿里而言,为云业务扩容,同样没有比视频更划算的增长点,通过投资千方+宇视,阿里云一边为其城市大脑业务找到了最合适的合作伙伴,另一边也为其云业务找到了更合适的搭档。

但一切也并非完美无缺,一位行业内人士表示,传统的公有云的特性是少存多读,而视频安防的特色则在于多存少读,这在技术上对于阿里的挑战也不容小觑。

03 老牌巨头:定位、据守、求变、反攻

我自己是谁? 要成为谁? 要和谁合作?

早在新玩家正式入局之前,老牌巨头们的求变之路就已经默默开启。 不过那时候摆在他们面前的,还只是寻找业务增长点的出路寻求,市场的变化还远没有今天这样动荡。

他们首先要回答的一个问题是我是谁。 而这个问题,从海康、大华历年来的财报定位便可知一二。

从2014年起,去安防化成为了一股盛行业界的潮流。 以“海大宇”为代表,一众安防企业掀起了一阵战略更新热潮。

在当年度海康威视的财报中,海康威视的企业战略之中去掉了“安防”二字,从前一年的“全球领先的综合型安防企业”变成了“全球领先的视频产品以及内容服务提供商”。 从战略层面,海康已经将视频内容的运营分析提上了日程。

紧接着到了2016年,海康威视的企业战略又从“全球领先的视频产品及内容服务提供商”升级成为了“以视频为核心的物联网解决方案和数据运营服务提供商”。

一直与老大哥你追我赶的大华科技,也在2016年的财报中将自己的定义从“领先的视频监控产品供应商和解决方案服务商”升级成为了“以视频为核心的智慧物联解决方案提供商和运营服务商”。

宇视这厢,尽管此前多年没有公开的财报内容可考,但是同年度,“可视、智慧、物联”也出现在了企业的战略宣传之中,成为持续发展的一大主航道。

在一次与宇视高管的对谈中,宇视科技直接将这一场安防行业的巨变形容成“赛道的升维”传统安防正在从单一的数据感知迈向AIoT的多维感知与城市治理。

一方面是顺应市场变化的定位与求变,另一边则是应对新入局者的据守与求变。

从2014年起,一众CV独角兽们纷纷将目光瞄准了安防领域,企图以算法的优势,成为这个行业的挑战者。

但时间差却为他们带来了的场景理解鸿沟、产品打磨鸿沟以及业务逻辑鸿沟。 而这些,则是老牌玩家们用了九死一生之力,才换来的今天的地位。

对于AI企业做安防,一位安防行业的老兵一口气列了十几个问题: 如何应对低光照情况? 如何应对高温天气? 怎么抓拍高速运动物品? 抓拍人脸与抓拍车牌否能用同一套产品? 面向政府的工程需求与面向校园的教室部署,产品的研发与成本又有什么区别……

“还有,摄像头要装多高,哪个角度装,难道指望一群博士来爬电线杆子调角度? 都看不清,谈什么看得懂? ”

或许,一直以来与算法、智慧城市这样天生带着高大上色彩的未来产品相比,安防硬件的重要程度一直以来都被严重低估了。而对于传统安防企业而言,向新入局者发起反攻,来自硬件的优势正是他们最重要的据点所在。

结语:安防新战——一场被严重低估的物联网卡位赛

安防行业暗流涌动的背后,是一次新的市场机遇的开启。 宇视市场部总裁林凯将其形容为“赛道的升维”,而所谓升维,“并不是放弃原有的内容,而是建立更加开放的AIoT体系,从资本角度、市场预判到产品技术开放合作进行全方位的改造。 ”

而新三巨头之战,则正是B端物联网爆发前夜在安防行业中的一个缩影,市场容量在不断扩大,需要的市场要素也在不断的增加,而新的玩家也在不断的涌入。 入局者,老的玩家想要继续保持龙头,新的玩家想要借势扶摇直上。 在这一场卡位赛中,他们一边是新兴技术的持有者,一边是基础设施的建设者,另一边则是累计数十年的产品理解与硬件能力。

技术上你追我赶,战略上则是合纵连横,未来谁胜谁负,时间会揭晓一切相关推荐

华为、阿里入局,一场被低估的安防三极之战

一场AI引发的摄像头之战,消费巨头与安防老炮短兵相接

先行者BAT,后发者华为,谁将赢得高精度地图之战?

小米十年:输掉的米聊,被低估的电商

OPPO、vivo入局手机芯片?一场“九死一生”的大冒险

“今日头条”入局搜索:流量巨头的生存空间之战

比阿里和腾讯入局晚,京东做云计算的机会在哪里?

华为可能撑得住,但供应商们危险了?

长远角度看,苹果可能被低估了?

成立新加坡研究院,扩充“朋友圈”,「澎思科技」的目标是“安防+AI”

网址: 华为、阿里入局,一场被低估的安防三极之战 http://m.xishuta.com/newsview9174.html