比阿里和腾讯入局晚,京东做云计算的机会在哪里?

编者按:本文来自微信公众号“IPO早知道”(ID:ipozaozhidao),作者Aspirin,36氪经授权发布。

在2018年8月底刘强东性侵门爆发前一个交易日,京东的股价为31.30美元,丑闻爆发后的首个交易日股价一天内暴跌至26.30美元,随后一路跌至过去一年低点19.27美元,市值损失近四成。

但就在本周,京东股价在丑闻爆发之后首次连续多日维持在31.30美元之上。在此期间,京东在美国的主要竞争对手阿里和拼多多的股价维持了小幅上涨,其中阿里巴巴上涨了2.9%,拼多多上涨了15.8%。

至此,刘强东性侵门带来的负面冲击,在资本市场层面已经被消化得差不多了。

在今年4月份,京东的股价在上升至30美元左右的过程中有一次回落,京东的股价再次上升至30余美元之后将会如何?

我们希望接下来通过一系列研究,对京东在资本市场上的未来走势输出一组报道。本篇将侧重其新兴业务:云。

资料来源:Yahoo Finance

我们将使用二阶段DCF模型,顾名思义,该模型会考虑到两个增长阶段。第一阶段通常是较高的增长期,在第二个阶段则是达到终端值得稳定增长时期。

在分析师所使用的现金流的数字部分来源于摩根大通分析师的估计,以及部分从过去估计或者报告中的值推断而来。

在假设自由现金流(FCF)不断萎缩的公司将减缓其收缩速度,而FCF增长的公司会放缓增长率。这样假设的目的是为了反映,在最初几年,增长的速度会较之后更缓慢一些。

由Aspirin 整理制作

以上是京东未来10年自由现金流的预测,接下来计算终端价值(Termianl Value)。由于多种原因,分析师使用非常保守的增长率即不超过本国GDP的增长率。使用11.7%的权益成本将未来现金流折算到今天的价值。

Terminal Value(TV)= FCF2029× (1 +g) ÷ (r – g) = CN¥55b × (1 + 2.7%) ÷ (11.7% – 2.7%) = CN¥625b

Present Value ofTerminal Value (PVTV)= TV / (1 + r)10= CN¥CN¥625b ÷ ( 1 + 11.7%)10= CN¥205.79b

而总价值是未来十年现金流量的总和加上贴现的终端价值,即总权益价值,计算后得出人民币3725.8亿元。即推出每股美元的内在价值为38.19美元,相较于目前32.2美元的股价相比,京东的股价是被低估了。但请记住,这只是一个近似的估价,仅做参考。

重要的假设

上述的计算非常依赖于两个假设。第一个是贴现率(Discounted rate),另一个则是现金流量。我们必须强调,DCF的方法没有考虑一个行业周期性的可能性,以及公司未来的资本需求,因此并不能全面反映公司的潜在绩效。

鉴于在这里是将京东集团视为股东,权益成本用作贴现率,而不是债务的股本成本,或是加权平均资本成本WACC。在此计算中,我们使用了11.7%这个数字,它是基于杠杆Beta为1.513得来的,Beta是衡量股票波动性的指标。从全球可比公司的行业平均beta中,范围在0.8-2.0之间都是稳定的合理范围。

DCF计算固然是重要的一种方式,但并不是惟一的,它也并不完美。如果公司以不通速率增长,或者如果其权益成本或无风险利率急剧变化,都会导致产出的结果大相径庭。若为了追求谨慎的结果,我们建议大家可以通过别的估值手段进行尝试。

京东未来的关键变量

云计算服务是京东最新的战略业务,也是京东未来在中国互联网公司竞争中的关键变量。

京东的发家史就如同一部战争史,经常能让轻视它的敌人付出代价。

2004年,凭借着只卖正品的思路,京东势如洪水般驱逐一众横行无忌的盗版商家,成为国内最大光磁销售商,线下门店生意一片红火,然而刘强东却没有固步自封,毅然决定转型电商。

2007年,京东销售破亿,加冕中国第一大3C电商平台桂冠。然而,在众多投资人和高管的反对声中,刘强东毅然坚持开启全品类战略,坚持做自营物流。

2010年,一场荡气回肠的图书大战掀翻当当,京东交易额突破100亿。

2013年,京东交易额突破1000亿,正式坐上中国B2C零售的第二把交椅。

2017年,京东物流独立运营,京东商城逆袭苏宁,成为国内最大家电零售商。

上周,京东云召开“区块链+京东云 大有可为”战略合作媒体沟通会。在会上,京东云与京东数科宣布在区块链技术服务领域进行深度合作,发布智臻链“云”建设规划,并同步上线了“区块链防伪追溯”、“区块链数字存证”两款“京东自营”的京东云市场SaaS应用。此外,京东云还推出了国内首款区块链数据在线分析服务产品——BDS服务。

我们回顾下京东的技术投入。

在2016-2018年间,京东技术研发投入分别为44.53亿元、66.52亿元、121.44亿元。

2017年9月,申元庆就任京东云事业部总裁,全面负责京东云计算等相关业务。他此前未微软公司亚太研发集团首席运营官。

2018年12月31日,京东斥巨资聘请1.6万名研发专业人员,来负责设计开发、运营技术平台。

今年7月15日,京东更是砸下200亿,在东莞建立新的技术研发中心——智谷无界之城。

市场分析

2006年3月,亚马逊推出弹性计算云(Elastic Compute Cloud;EC2)服务之后,云计算的概念被广泛传播,最终成为定义当前信息技术变革大潮的名称。如今,亚马逊、谷歌、微软、Rackspace 等云服务的企业用户数均已达到10万量级。

国内方面,阿里云从2008年起步,2011年7月官网正式上线,开始大规模对外提供服务,腾讯开放平台则是自2010年2月开始接入首批应用。

而京东直到2016年4月才开始启动商用云服务,相较于云计算“鼻祖”亚马逊而言,整整晚了十年。

根据中国信息通信研究院最近发布的《云计算展白皮书(2019)》显示:2019年至2022年,中国云计算市场仍将处于快速增长阶段,到2022年规模将达到1731亿元。Gartner数据显示,包括IaaS、PaaS、SaaS、流程服务、广告营销在内的云计算市场到2020年预计整体规模将达到4114亿美元,2016至2020年的复合增长率为17%。

根据权威机构Gartner发布的全球云计算市场数据,2018年阿里云已经走到第三的位置,在国内市场来说业已是遥遥领先。

资料来源:Gartner

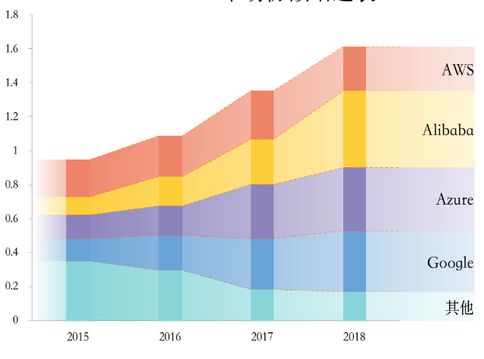

据数据统计,2018年全球云计算市场呈现向头部集中趋势,3A(亚马逊AWS、微软Azure、阿里云)占据了七成的市场份额。

资料来源:Gartner

虽然加入云计算市场这条赛道较晚,在2016年京东云才开始正式商用。与阿里、腾讯、华为等大厂的云计算服务不同的是,京东一开始并没有选择完全依赖自建,而是选择了架构“云矩阵”战略,先后投资了Paas厂商BoCloud、开源云计算提供商EasyStack、云数据库厂商PingCap等等。

如今,简单的上云已经无法满足京东的数字化需求,将云计算覆盖到企业运营的每一个环节,使得其金融、供应链、物流都能与其IaaS和PaaS层无缝融合,是当下京东想做到的。

因此,不久前京东云和京东AI事业部宣布联手,推进京东云“AI+云计算”的云智能全价值链产业赋能新战略。如此一来,京东云已经能够提供包括IaaS,PaaS,SaaS的一站式服务,从IDC业务,云计算业务到综合业务的全频段服务,以及公有云,私有云,专有云,混合云等全场景服务。

在云计算服务领域里的规模来讲,亚马逊、阿里等已形成气候,而京东云则还形如初生,如何去与大厂竞争,又如何在市场中盈利生存?

发展期间,对于阿里云、腾讯云的竞争关系,京东表示:“云计算的服务基因和电商的服务基因相似。京东的商业模式中有服务基因。其次云计算需要技术强、口袋深。云计算是非常耗费资本的业务,京东在十几年的发展之后获得稳定获利,而对比亚马逊的AWS历经8年,才开始达到25%的获利,在对云计算投入的决心上,京东云和亚马逊是相似的。”

首先是从人才招募上,除申元庆加入京东云,郑宇、周伯文、薄列峰、梅涛及何晓冬等人才相继加入。

产品方面,申元庆表示,其丰富度在今年会有质的飞跃。去年,京东云将Open Stack的模块全面重构,同时推出自研的3层网路、强隔离的原生容器、CDN、Auto Scaling,、RDS等。而今年京东云将继续推出新的产品。

其中,在IaaS和PaaS层,JD stack上半年就能上线支持政务云需求,下半年计划实现对企业私有云需求的支持;SaaS方面,京东云会发布电商云B2B标品2.0及EC-PaaS定制化开发平台,支持B2B大宗、分销、批发等电商模式及ISV参与定制。数据云亦将继续提升平台能力并正式服务商用客户。

从市场机会方面,申元庆也曾分析京东云仍然有空间,目前中国的云计算市场份额主要停留在IaaS层维度,PaaS层和SaaS层未来非常有机会。

京东从2016年就开始将区块链技术应用于商品的追溯当中。经过三年多的探索和实践验证,其京东区块链防伪追溯平台已有10亿级的追溯数据落链,700余家合作品牌商,6万以上商品入驻,逾600万次售后用户访问查询。

云的利润

首先,电商和云服务的商业模式都是批发转零售,大批量买入,然后小批量、一件一件卖出去。其次,两者的基础架构是虚拟化设计,无论是虚拟机还是“容器”。另外,从用户体验的角度而言,两者均是多租户的使用模式。

如此一来,电商和云服务商本就有着基因上的相似性。

随着云计算从浅水区往深水区迈进,用户不再购买计算、容器、带宽,慢慢进入场景化服务需求中,更多的则是需要垂直行业的技术服务。面对这些,京东云有着天然的优势。“超级电商成就超级云。”申元庆谈到,零售的本质是卖货,云计算的本质是卖服务。两者的逻辑都是批发转零售的概念,同时也都强调成本、效率跟用户体验。

借助自身场景的优势,京东云打造出一个包括智能零售、智能金融、智能保险、智能城市、智能医疗等在内的全球智能商业体。申元庆举例道,目前,京东智能零售实现了以图搜货、精准推荐、智能选址,智能补货;京东智能金融实现了智能投顾的风控和反欺诈、无人审核下的授信和放款业务;京东智能物流搭建无人机、无人车、无人仓的智慧物流体系等等场景下的AI技术应用。

此外,京东云NeuHub人工智能平台开放了AI算法能力,并建立了算法技术、应用场景、数据链间的连接,将云计算、大数据、人工智能等各类资源,以及垂直行业场景解决方案,打造成一站式服务对外输出

区块链技术的优势不用过多陈述,可一次性进行多主体同步、自动验证,节省了人力、时间成本、降低出错概率和提升企业运营效率等都已老生常谈。

然而其风险在于,形成每一家品牌都有节点的追溯联盟链是需要一段时间才能完成的,而在这个过程中势必需要投入大量的成本,技术也需要同时沉淀和创新。可以预计未来京东数科的基本面一定很难看,毕竟当年的亚马逊亏了整整8年。

与之相对应的就是高回报了,云服务高达25%的利润率极为可观,一旦把云业务做大做精,可以远超传统电商业务的收益。事实上,根据亚马逊最新财报显示,亚马逊AWS一季度运营利润为14亿美元,占亚马逊整体运营利润的73%。

但是区块链这个东西本身是有着壁垒的,并非是可以直接地毯式一样就能铺成的,且要求实施企业有较高的数字化程度,因而我国各企业、各行业、各地区的追溯工作的推进状况不一。也正是这样的差异性,造就了巨大的市场空间和可能性,给了京东云切入的机会。

然而光靠技术已经无法实现云厂商市场占有率的提升。以IaaS服务为例,有数据显示,2018下半年中国公有云IaaS服务整体市场规模为26.9亿美元,增速高达88.4%。可以看出,IaaS服务已经是一片红海。这就会导致在整个IaaS市场里充斥着各种价格战,并且产品技术同质化严重,对于客户来说,难以获得较大的收益。

服务和品质,将会是下一个竞争点。从这一点上,申元庆表示,云厂商不能仅满足于输出技术,更要输出经验和流量,真正成为消费者和企业的连接器。在服务客户方面,京东云更想做的是以重构的方式加上京东云丰富的经验,提升用户上云体验,最终为客户带来优质的体验和业务的提升,不在单纯的只是帮助客户进行“搬运”。

根据Gartner预计,到2021年,排名前十位的供应商将占到IaaS市场近70%的份额,2016年该数字为50%。现在,京东云未来能否进入前十,就已成观察京东未来的一个关键点。

相关推荐

比阿里和腾讯入局晚,京东做云计算的机会在哪里?

欧阳娜娜P8入职阿里,职场新人机会在哪里?

字节跳动入局云计算?回应:目前没有做公有云计划

云计算十年:大国博弈和大公司生死战

焦点分析 | 入局零售业 400 天,腾讯“交卷”

印度的机会在哪里?

二马竞逐中国云计算:阿里遥遥领先 腾讯奋起直追

阿里云、腾讯云的恩怨情仇

巨头入局社区团购的影响和终局

内测云游戏,抖音打算怎么和抢腾讯网易抢生意?

网址: 比阿里和腾讯入局晚,京东做云计算的机会在哪里? http://m.xishuta.com/newsview7916.html