长远角度看,苹果可能被低估了?

编者按:本文来自华盛证券,分析师为奥利·康拜耶夫,编译 Jay,36氪经授权发布。

行情来源:华盛证券

苹果是大家非常熟悉的电子消费品牌,看多苹果的投资大佬不在少数,其中不乏巴菲特、段永平等人的身影。考虑到大佬们很早就已经上车苹果,不少投资人认为那么目前的苹果已经没有很高的投资价值,然而事实未必如此。近期,分析师奥利·康拜耶夫(Oleh Kombaiev)依照个人假设建立的DCF模式指出,苹果仍有一定的资本增值空间。

摘要

根据目前的趋势,保守预计未来10年苹果的收入年复合增长率不会超过4%。

未来10年,苹果的营业利润率将逐渐降低至23%。

尽管给予的预期较为保守,但DCF模型仍然显示苹果拥有巨大的资本成长潜力。

模型主体

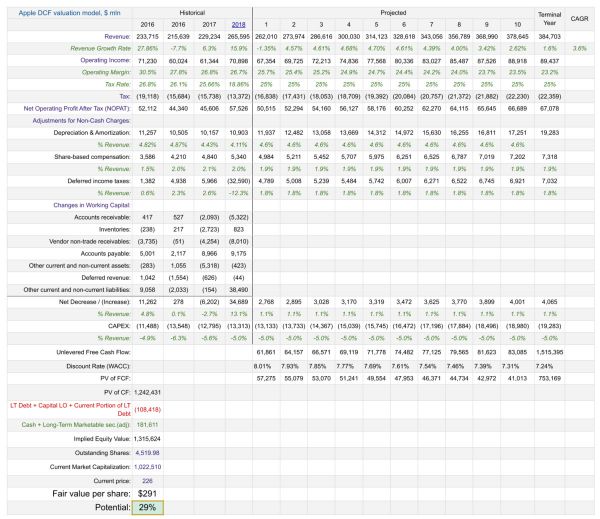

DCF估值模型显示,苹果公司的股价仍有30%的成长空间。需要明确的是,任何DCF模型的准确度很大程度上取决于对预期收入的估计,然而对苹果而言,建立对未来收入的准确预测并非易事。

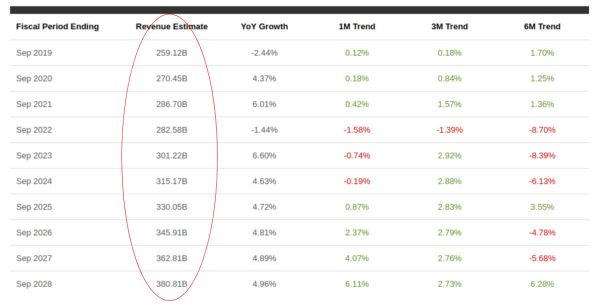

谈到对苹果未来10年的收入预期,任何预测和分析都有个人主观性。为了更为客观地预测未来10年的收入,奥利·康拜耶夫使用了华尔街分析师们的平均预期。

资料来源:Seeking Alpha

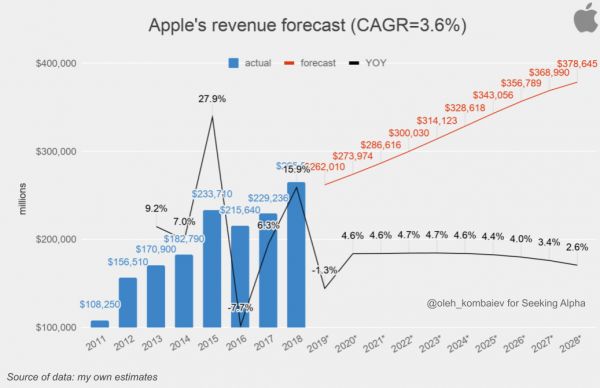

基于上述的一致预期,分析师认为从2020财年开始,苹果的收入年复合增长率将继续保持在3.6%的水平线上。

资料来源:Seeking Alpha

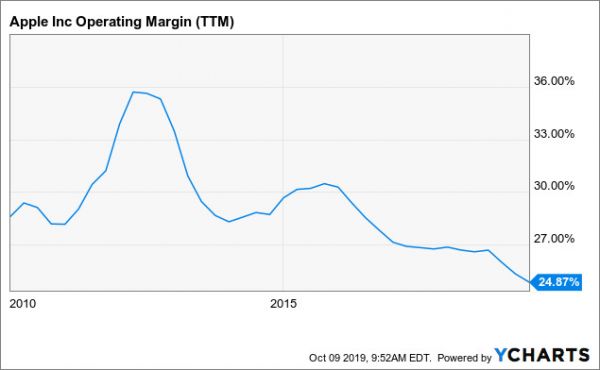

现在,分析师将向大家展示模型的其余关键参数。分析师给出的假设是,由于竞争加剧(尤其是华为的入局),苹果的营业毛利率将自当前水平逐步下降至最终的23%。鉴于苹果过往历史指标的记录,分析师认为该假设是偏向保守的。

资料来源:Seeking Alpha

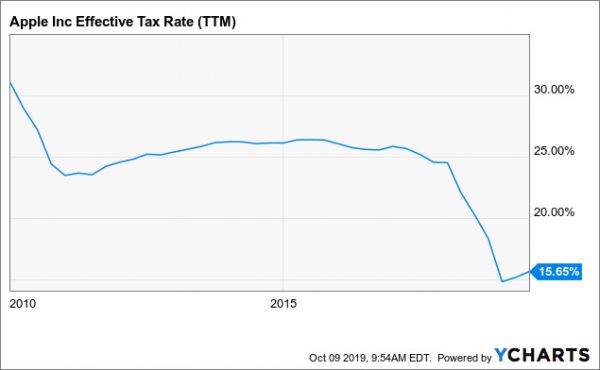

在税率方面,模型假设的苹果公司的税率将维持在25%的水平。该假设与苹果过去10年的平均指标相对应,并且非常接近世界平均水平。

资料来源:Seeking Alpha,华盛证券

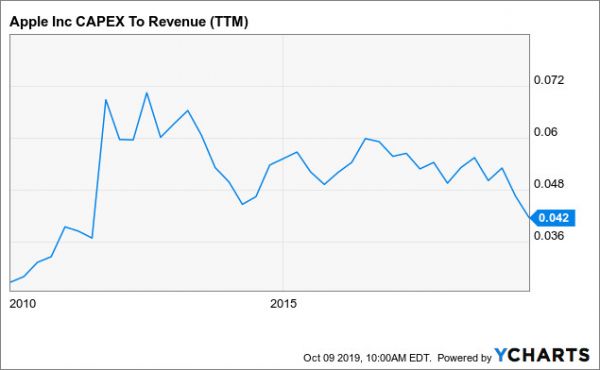

假设苹果CAPEX(资本性支出)的相对比例为5%,该比值与历史上的中位数水平接近。

资料来源:Seeking Alpha,华盛证券

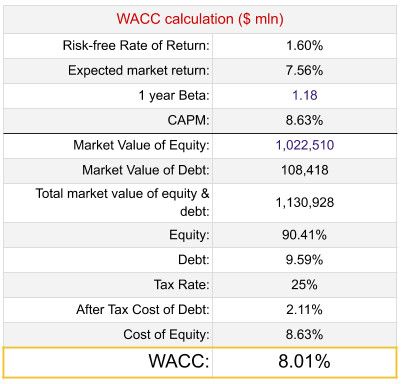

接下来,分析师给出了模型本身的参数。首先是WACC的运算结果:

资料来源:Seeking Alpha,华盛证券

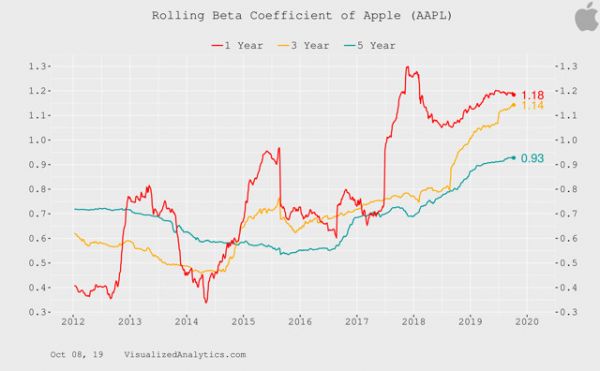

在计算WACC时,分析师使用了一年的滚动Beta系数。

资料来源:Seeking Alpha,华盛证券

苹果目前的Beta系数值为1.18%,客观上在偏高水平。因此,分析师在模型中预计苹果的Beta系数在长期会呈现出下降的态势。在其他条件保持不变的情况下,将使得WACC值下降。下面展现的是模型的全部详细参数。基于DCF模型的估算,苹果当前的每股价值应为291美元,较当前股价仍有近30%的上涨空间。

资料来源:Seeking Alpha,华盛证券

结语

DCF建模是非常具有参考意义的方式,它使得分析师能够根据公司目前的发展情况非主观地估算公式的合理价格。同时,DCF建模的结果也存在一定的误差,其中参数的细微变动往往导致估值结果的大幅变动。但是,在当前偏保守的假设下,苹果的DCF模型仍有较强的增长潜力,至少这意味着长期来说,苹果公司并没有被高估。

相关推荐

长远角度看,苹果可能被低估了?

腾讯的真实利润可能被低估了20-30%?

Facebook真的低估了抖音海外版么?

Jony Ive离开苹果的原因,可能跟大家想象的都不一样

疫情冲击下,哪些低估值价值板块值得再度抱团?

up主继承家业后续:是内容行业太残酷,还是自媒体被低估了?

小米十年:输掉的米聊,被低估的电商

华为、阿里入局,一场被低估的安防三极之战

从资方角度看,如何评价网易的暴力裁员?

百度是否被低估?

网址: 长远角度看,苹果可能被低估了? http://m.xishuta.com/newsview11031.html