WeWork上市给所有公司敲响警钟:独角兽清算开场

图片来源@视觉中国

钛媒体注:本文来源于微信公众号硅发布(ID:guifabucom),作者: Lynn Yang,钛媒体经授权发布。

很多人可能已经看到了自9月以来围绕联合办公空间新贵WeWork IPO的一系列戏剧性事件:

WeWork的估值,从在私人市场融资时的470亿美金,被“修正”到了100亿-150亿之间,跌了近2/3。并已确定将延迟到年底上市。

那么到底是为什么,这个曾被奉为“天之骄子”、排名全美私人市场第二大估值的独角兽公司WeWork,今日突然陷入到了这样尴尬的境地呢?

国内的很多报道,我觉得都忽视了目前美国的大背景。其实本来写了一篇很长的文章,但因为此事还在不停地“变”,定稿太难,所以只有快速给大家写几个理解WeWork IPO的框架。

注意:是框架。也就是说,各种细节再怎么变化,基本逃不出以下这些坐标轴,并且可以用这些坐标轴去观察。

01

第一,公平地说,WeWork首先是“市场动荡”的牺牲品。

如果你了解美国的资本市场,今年在美国上市的几个独角兽公司,情况都不怎么好。

全球打车软件第一股Uber,也是突然在上市前夕降低估值目标:从最初的1200亿美金,降到了824亿。

而Lyft和Uber自上市到9月初,股价都已经跌去了1/3。包括Slack,9月初全部跌到最低点。

一周前,我和Fusion Fund的创始合伙人张璐通电话。她说:“典型的一、二级市场估值倒挂造成的估值下降啊。”

(资本过剩 → 资本助推 → 估值虚高 → IPO → 估值下降)

而经历了Lyft和Uber糟糕的IPO,现在投资人对这种“看似很有前景、但从未被证明(能赚钱)”的商业模式都如惊弓之鸟。

外加,WeWork前景未明——经济衰退可能带来的市场萎缩,以及它几近荒唐的公司治理,都在释放非常负面的信号。

自砍一半以上的估值上市,是聪明的做法。这样,至少可能还有一个更好的表现。

总结一句话:今年,是20年来美国首次公开募股的最大年份,但其中的多数公司都不赚钱。虽然,公司的早期盈利能力不代表它就能够在长期时间内跑赢大盘,但是2019年的市场,真的不那么有耐心了。

02

第二,WeWork的未来,与星巴克必有一战。

不知道有多少人注意到了:天下大乱的8月27日,WeWork还在不紧不慢地收购了一家公司。

这家公司的名字叫——Spacious,它代表了美国正在兴起的一类模式。

简单讲:Spacious想把城市内的餐厅和酒吧,也变成联合办公空间。这里的逻辑是:酒吧和餐厅通常在白天会被闲置,而Spacious想把这些空间的白天利用起来,转卖给用户做临时办公场所。

它还有一个“按需即入座”的移动App。会员可以随时查看附近是否有座位/空间、座位/空间的忙碌程度、路线怎么走、可以用多久等等。非常像你手机里的共享单车App地图。目前,Spacious已经把纽约和旧金山两个城市里的25家餐厅,转变为工作空间。

有心人这个时候,可能已经想起了“闪座”(WeWork Go)。

今年年初,WeWork在中国几乎所有办公楼宇,都推出了一个按小时租用桌面的服务——“闪座”,售价为每小时15-45元不等。它的应用场景,其实针对的是两类人:

第一,不是WeWork会员,但不想去噪杂的咖啡馆工作;

第二,是WeWork会员,但跑去了其它城市或是离自己在WeWork的办公室较远,需要一个临时办公场所。

闪座和Spacious都提供了更为短期和灵活的办公空间,打的其实都是星巴克。

换句话说:如果WeWork有能力把业务迅速铺成一个全球性“网络”,那么有关它的愿景可能所有人都猜错:不是简单的全球联合办公楼宇,而是全球的“桌面Job Desk”市场。

包括曾经被看好、但实际上只占到了WeWork总收入不到3%的“Powered by We”业务,也是一个逻辑。

03

第三,WeWork创始人亚当.纽曼的心有多大?

通常来讲,创始人的“心”最好不要去猜,因为你猜不到。企业家其实是“来处”最为复杂的一种职业,他们个人干一件事情的驱动力,经常性千奇百怪。让你很是吃惊。

比如说,做了Spotify的丹尼尔·埃克。

他做Spotify,不是因为单纯地想做一个“全球最好用的音乐工具”,而是,他想让因为非法下载和CD销售崩溃遭受重创的全球100多万名歌手能够靠自己的作品生活。

有一次,Fast Company的记者问他:“多数人(因此)把你描述成‘好人’,这对你来说重要吗?”

丹尼尔话锋一转,说道:甘地、耶稣和约翰·列侬。这些人有什么共同之处?他们都被谋杀了。

只是一个不相干的例子,说明丹尼尔曾经想问题想得很深。

9月10日,Intelligencer也刊发了一篇有关纽曼的文章,里面的细节让人大开眼界。

我给大家随便摘取几段:

1,2018年纽曼在一个公司活动中说:“世界上有1.5亿孤儿。我们公司想解决这个问题,并给他们一个新的家:WeWork Family。”

2,WeWork在美国其实有三个业务:联合办公空间WeWork、幼儿园WeGrow,以及在金融区提供自带家具的公寓租赁WeLive。当纽曼提到WeLive时,他说:“这是解决全球孤独和自杀增加的一种方式,以确保‘没有人会感到孤独’。”

3,他还认为,WeWork的“规模”可以使其能够帮助解决世界上一些最大的问题,比如难民危机。他说:“我需要拿到我能够拿到的最大估值。这样,当各国开战的时候,我希望他们来找我。”

(补充一下:纽曼出生于以色列,童年艰难。7岁时父母离婚,22岁前居住在13个不同的家里。曾经在以色列海军服役5年)

可想而知:想法如此“大”的一个人,遇到同样想法如此“大”的孙正义,将产生怎样的干柴烈火。

2017年,孙正义和纽曼第一次见面。

这个时候,软银刚刚组建愿景基金,并已经用“闪电战术”对Uber、Slack等其他几十家公司进行巨额赌注,在硅谷声名鹊起。所谓“闪电战术”是指:让公司尽可能快地抢占市场规模,而不要担心利润。

那一天,孙正义对纽曼说了一句话,他说:

“In a fight, being crazy is better than being smart — and that WeWork wasn’t being “crazy enough.””

“在战斗中,疯狂比聪明更好。”

孙正义觉得WeWork还不够“疯狂”,他认为WeWork的估值可以值“几千亿美金”。

随后,孙正义向WeWork注资44亿。但前提是:WeWork不能仅仅是一个租借办公桌给独立会计师和小公司的生意。他告诉纽曼,让WeWork“比原来计划的大10倍”。

软银希望WeWork既快又大。纽曼做到了。

成立9年时间,WeWork取得的成就令人咋舌:

在全球已经涉足29个国家,111个城市,总共528个WeWork大楼。而且,计划立即进入另外44个城市,最终定位全球280个城市。WeWork在2018年的收入是18亿美元,但仅仅在2019年的前六个月就达到了15亿。

不过这种增长,需要钱。WeWork的亏损也相当可怕。

04

第四,我们反过来看,先问一个问题:什么是WeWork的未来?

需要注意的是:WeWork坚持认为,如果它越大,它最终创造的利润也就越大。

它在招股说明书中这样写:

“我们在一个特定城市战略性地聚集地点越多,我们的社区就越大,越有活力,这种集群效应,可以提高我们产品的品牌知名度,使我们能够实现规模经济,从而推动我们全球平台的货币化程度更高。”

这是非常有可能的。

比如说:我在美国用WeWork,回国后租赁办公室,基本我不会考虑其它品牌,因为WeWork所有的软硬件“系统”,我都很熟悉了。

另外,WeWork会员如果租赁公寓服务WeLive,可以享受折扣。其实,我很早就查过WeLive是否在湾区有楼,很遗憾,它目前只在纽约有。

这其实也进一步说明了:假设资本是无限充沛的情况,那么,WeWork会是受益方。

换句话说,也可以这样理解:WeWork的愿景,其实需要WeWork变得更大。这意味着:为了现金表现更好而放慢增长,实际上可能使WeWork更加无法实现。

05

第五,那么,WeWork什么时候才能够赚钱呢?

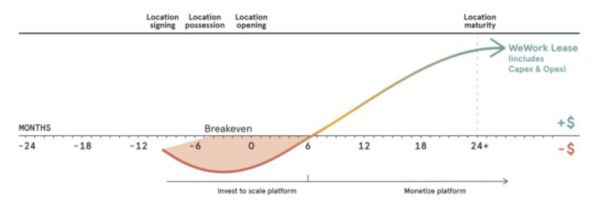

我们来看一下WeWork招股说明书里的两张图。

第一张,是WeWork的成长速度图。

第二张,是WeWork给出的收支平衡结构图:

结合这两张图可以知道:

第一,平均一个楼,WeWork需要12个月时间来实现收支平衡。

第二,528-425+425/2=315。也就是说:有超过300个工作站,即WeWork有超过50%的工作站,目前,是位于第二张图的亏损部分。

这能够帮助我们理解:为什么WeWork的支出,几乎是它收入的两倍。并且,如果它停止扩张(营销费用同时下降),似乎它收支的差距就会迅速缩小。

但遗憾的是,到目前为止,WeWork的财务情况不是这样呈现的。

Business Insider为此专门写了一篇文章,我把它的观点翻译如下,请大家仔细看:

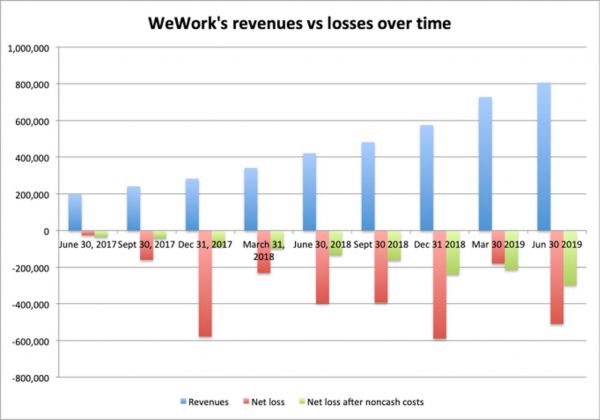

第一,像任何优秀的IPO选手,WeWork的收入随时间推移而增长。如下图蓝色部分。

这里,一般来说,只要公司的亏损随时间下降,或是在收入中所占的百分比下降,那么就可以认为:这家公司正在对其业务进行投资,并且未来可能“获利”。

但在上图里,WeWork的净亏损(红色部分),随时间推移而增长。并且,调整后的EBITDA(绿色部分,为净亏损扣除奖励高管的股票补偿费用后的数字),也随时间推移而增长。

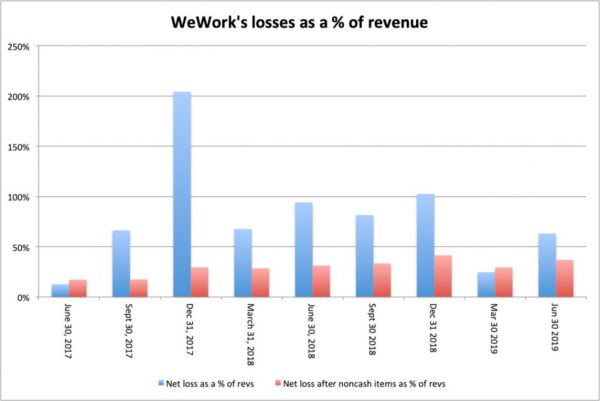

此外,WeWork的损失在其收入中所占的百分比,也没有随时间下降。如下图:

其净亏损(蓝色)在收入中所占百分比,和其非现金项目带来的亏损(红色)在收入中所占百分比,没有明显的规律。

此外,WeWork的现金流也没有明显规律:头两年为正;最近,则是负的。

2016:176,905美元至84,027美元2017:$ 243,992 ... $ 1,590,7772018:-$ 176,729 ...-$ 7,177

WeWork在其招股说明书称:“尽管我们不认为长期看净亏损占收入的百分比会增加,但我们的净亏损占收入的百分比可能会在短期内增加,并将继续绝对增长。”

换句话说:WeWork似乎认为它仍然是一家非常早期的公司,因此这些损失,都只是它长期计划的一部分。

这呼应了它对市场规模的预想,WeWork在其招股说明书中称:

(我们)在美国的可寻址市场机会为9450亿美元,在全球为1.6万亿美元。而目前,才实现了全球总机会的0.2%,以及潜在市场十大城市中的0.6%的机会。

根据桑福德C.伯恩斯坦的分析师克里斯.莱恩的预测:

WeWork需要在未来4年内有72亿美元,才能够把现金流转正。而如果在2022年之前出现经济衰退,那么它所需要的钱,将提升到98亿美元。

06

第六,软银和WeWork的关系。

上文Business Insider的分析,其实已经看到了:

WeWork的业务在增长,但没有利润,且现金流不总为正。并且,它的亏损也没有明显下降趋势。加上未来WeWork要提前支付给房东的租金,如果WeWork不打算IPO筹钱,这项业务甚至可能都无法持续。

而这里,有一个故事是:WeWork实际上并没有拿到市场膨胀期时软银承诺的160亿美金。(换句话说:WeWork的现金流整整少了140亿美金)

转折点,发生在去年的圣诞节之前。

当时,孙正义给纽曼带来了一个坏消息:投资WeWork 160亿并成为其大股东的计划,泡汤。

原因是:股票市场下跌,愿景基金的LP们包括沙特阿拉伯,对投资更多房产项目犹豫不决。

而作为替代性的一种解决性方案:今年1月,软银用自己的钱而不是愿景基金的钱,向WeWork投资了20亿美金。

其中的10亿,买新股,另外10亿,买老股。这个时候,软银给WeWork的估值是470亿。

而市场的情况,显然是更差了。

当WeWork在8月公布招股说明书,其糟糕的公司治理问题透明化,随即触发大动荡。

WeWork和软银之间的关系,也开始变得微妙:

一方面,如果WeWork以难堪的估值上市,将直接影响孙正义募集第二支愿景基金的能力。软银已经启动第二支基金的募集,规模为1080亿美金。

这也正是软银希望WeWork把上市时间推迟到2020年的原因。

但是恐怕,WeWork别无选择只能上市募资。

因为根据WeWork的招股说明书:如果它要拿到60亿美金的债务融资,它就必须能在IPO中募到30亿美金。

恐怕,孙正义无法再给出数十亿美金,来消除这60亿债务融资的IPO激励。

之后,软银传出了以下消息:

将在WeWork上市之后,用7.5亿美金购买其将出售的25%的股票。这也意味着:软银在WeWork项目中的总投资额,将达到110亿美金。

07

第七,我想把美国著名博客《战略》的作者Ben Thompson最近的一个观点介绍给大家:他把WeWork和亚马逊的AWS进行了比较。

本质上,这两个业务都是有关管理他人硬件商品的业务。

而AWS为它客户创造的价值如下:

对于刚成立的公司:可以免费、即时地访问整个服务器;

对于成长型公司:不需再提前数月或数年部署服务器,而是可以在需要时才付钱,从而剩下大量时间和资金。

对于大公司:不再需要具备管理服务器安装的能力,而是可以专注自己的核心竞争力,把这些事外包给云服务商。

在所有这三种情况下,AWS都是把客户的服务器成本,从“资本投资”变成了一个“可变”成本。

而客户获得的好处,其实不是省钱,而是增加了“灵活性”和“可选性”。

Ben指出:从广义的角度讲,WeWork的牛市案例,就是AWS。

因为对企业来说,没什么成本比“房地产”更为固定,而WeWork,把客户的房产成本,转变为了客户的“可变成本”。

它所体现出来的价值,也大致反映了公有云,如下:

对刚成立的创业公司:可以即时访问设备齐全的办公空间,只需支付一、两张桌子的钱。然后,根据公司成长情况,慢慢增加。

对成长型公司:不需提前几个月或几年进行大规模扩建,而是在需要时,为更多空间支付钱。

对大公司:不再需要在全世界内都拥有房产能力。而是,可以随时就扩展到一个新地区,风险要远远低于以前。

同样很像公有云,WeWork业务的驱动力是“灵活性”和“可选性”,而不一定是价格。

这也是为什么我写这篇文章的原因。

从商业模式上看,AWS和WeWork完全不能比较,前者是软件,后者是物理产品,所产生的成本不同。但是WeWork在做的事情是有价值的,它为各种规模的公司提供真正的价值,并且做了很多正确的事,包括“灵活性”,包括社区。这一点,即便是在一个熊市,也要指出来。

08

篇幅关系,我没有罗列WeWork糟糕的公司治理问题,这些都是事实性信息,大家一搜就能知道。需要注意的是:这也确实是引发投资者怀疑、导致WeWork估值大跌的重要原因之一。

目前,WeWork已经自我纠正了绝大部分公司治理问题,包括限制纽曼的权力。

但是有三个地方,我仍想提醒大家注意:

第一,为什么WeWork会出现这样严重的公司治理问题?难道曾经过剩的资本,没有为“缺乏问责制”和“滥用职权”提供了空间吗?

第二,这几乎是近年来美国市场上第一个因为市场力量倒逼、致使创始人权力被削减的案例。或许,也标志着以软银为代表的愿为创始人提供几乎不受限制的权力的时代的终结。

第三,WeWork实际上是“市场”开始发挥作用的一个非常明显的案例。市场正在找WeWork的实际价格,而不是软银所说的那个。

独角兽清算正式开场。并也将一起警示,中国的公司。

并且实际上当清算开始发生,什么都有可能发生。

就像刚刚两小时前的消息:软银可能将通过董事会罢免WeWork创始人亚当.纽曼,因为软银不希望WeWork上市而导致其投资业绩减计。

相关推荐

WeWork上市给所有公司敲响警钟:独角兽清算开场

WeWork拉开独角兽清算序幕

WeWork上市失败,独角兽投资者开始寻找“自救”之路

WeWork困局只是一个信号,其它高估值独角兽要警惕

超级独角兽WeWork为什么会出问题?(上)

超级独角兽WeWork为什么会出问题?(下)

都是“二房东”,长租公寓上市会否重演WeWork窘境?

在资金告罄、破产清算之前,WeWork答应了软银的“救助”

独角兽黄金时代结束?下一波Uber、WeWork何时到来?

创始人正在“杀死”独角兽

网址: WeWork上市给所有公司敲响警钟:独角兽清算开场 http://m.xishuta.com/zhidaoview3144.html