细胞疗法领头羊,永泰生物未盈利欲上市

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),36氪经授权发布。

风起云涌之际,作为领头羊的永泰生物,是否能够顺利上市,拔得头筹?

作者 | 白夜

来源 | IPO那点事

数据支持| 勾股大数据

近日,一份向港交所提交上市申请的公司引起了关注。与过往研发创新药的生物科技类公司不同,永泰生物是一家专注于研发细胞治疗创新药物的公司,也是目前唯一一家进入在中国获准进入实体瘤治疗临床II期的公司。论起他的特殊性,还得从细胞治疗开始说起。

1、漩涡之中的细胞疗法

2016年2月,知乎上有人提问:“你认为人性最大的恶是什么?”

大学生魏则西,在知乎上回答了自己的经历——他在北京武警二院就医无效的故事。

2016年4月12日,魏则西去世。魏则西的离世,在医疗圈内外不平静了。传统媒体跟进和深挖,真凶——武警北京二院背后的莆田系民营企业浮出水面。在线上线下的舆论漩涡中,相关部门组成调查组介入。

而在漩涡之中的,除了莆田系的民营企业,“生物免疫疗法”也备受质疑。随即而来的,是国家卫计委重申,自身免疫细胞治疗技术仍属于临床研究,不可进入医疗临床应用。于是已经在全国多家医院商业性应用并收费的免疫疗法,纷纷开始踩下刹车。

从开始允许临床应用到紧急停止,再到事件发生3年半后,细胞疗法现状又是如何?

早在上世纪末,北大人民医院开始开支早期细胞免疫治疗试验,并在2003年相关机构已经将其产品纳入监管范围。然而监管权力却几经辗转,从早年的卫健委监管到后来的国务院取消审查程序,医疗机构自我管理,中国细胞疗法走向从宽的监管政策。

但一味的监管权柄下移,势必会发生监守自盗。2016年魏则西事件发生,卫健委停止临床应用并再次开启临床研究的监管,并在当年12月被纳入药物监管范围,从此开始标准化的监管政策。

时隔两年后,国家食品药品监管局公布了关于细胞疗法相关的指导细则,规范化研究,卫健委也公布将支持细胞免疫疗法的开发。

而在国际上,诺贝尔奖也关注到了细胞疗法。2018年诺贝尔生理或医学奖获得者分别为美国免疫学家James P. Allision和日本京都大学教授Tasuku Honjo,以表彰他们发现了抑制免疫调节的癌症疗法。

图表一:中国细胞疗法监管政策

数据来源:公司公告,格隆汇整理

2、永泰生物:专注于细胞免疫疗法十三年

早在2006年,细胞免疫疗法还未能进入大众视眼中时,永泰生物就已经开始研究这个主要针对癌症的治疗技术了。

当癌细胞在人的体内循环的时候,T细胞可以找到其表面的异常信息,然后锁定并摧毁它们。但是癌细胞非常善于伪装,可以在一定时期内伪装成正常细胞,从而躲避T细胞的监视。

细胞疗法则可以帮助T细胞正确识别并摧毁癌细胞。为此,首先需要从患者的血液中提取T细胞,并进行特定的基因修饰,增强其攻击和杀死癌细胞的能力。然后将修饰后的T细胞大量培养,并注射回患者体内。一旦进入患者体内,这些经过重新设计的T细胞会继续 繁殖并监视体内的癌细胞,并将其摧毁。这种疗法可以极大的增强患者免疫系统的抗癌能力。

根据弗若斯特沙利文报告,中国的细胞免疫治疗市场规模预计于2021年至2023年由人民币13亿元升至人民币102亿元,复合年增长率为181.5%,并预计于2030年达人民币584亿元,2023年至2030年的复合年增长率为28.3%。

作为中国首家在魏则西事件后拿到CFDA临床试验IND的细胞免疫制药企业,永泰生物的核心在研产品EAL®是目前唯一一家进入在中国获准进入实体瘤治疗临床II期的产品。

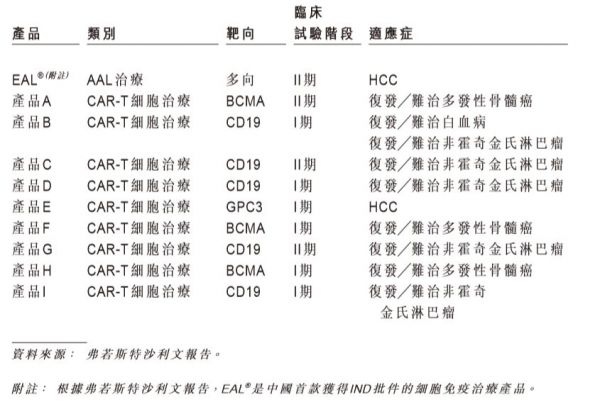

实际上,公司的产品链覆盖非基因改造细胞、基因改造细胞、肿瘤多靶点治疗细胞、肿瘤单靶点治疗细胞等主要肿瘤细胞免疫治疗产品。除EAL®产品外,公司的主要在研产品包括CAR-T细胞系列药物和TCR-T细胞系列药物等,适应症包括肝癌,白血病,淋巴癌,多发性骨髓瘤,实体癌等。

图表二:产品管线

数据来源:公司公告,格隆汇整理

从行业竞争角度来看,截至2019年8月,中国共计有十种细胞免疫治疗产品正在进行临床试验,最快产品进入到临床II期,尚未有上市或提交NDA的细胞免疫治疗产品。其中,仅有两种产品用于治疗实体瘤,另外七种产品,包括永泰生物的EAL®,都用于治疗血液系统癌症。

如图表三所示,在中国正进行临床试验的十款细胞免疫治疗产品中,九款为CAR-T细胞产品,而另外一款为AAL产品。CAR-T细胞产品对其他不能治愈的B细胞白血病、B细胞淋巴瘤及末期癌症有疗效,但有关产品对治疗实体瘤的疗效有限。另一分面,AAL治疗对防止早期肝癌复发的治疗效果,并可与其他治疗方法一同使用。

值得注意的是,一般而言,AAL在研产品需要进行五年的临床前研究及临床试验方可进入III期临床试验。换言之,永泰生物自2019年完成临床II期验证性临床试验(272例)后,可能还得等到2024年才能进入下一阶段。

图表三:目前中国处于临床试验中的细胞免疫治疗产品

数据来源:公司公告,格隆汇整理

3、财务状况:尚未盈利

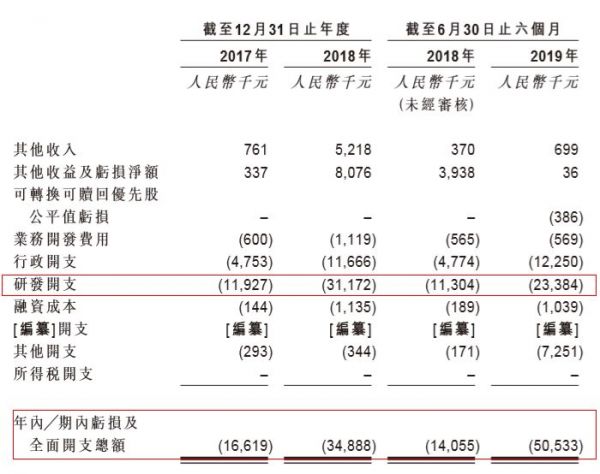

作为一家生物科技类公司,永泰生物与许多创新药企一样,也是处在尚未盈利状态。

从公司披露的财务状况来看,2017年至2019年上半年,公司收入仅来自于其他收入。其他收入内容包括:(1)细胞冻存业务产生的收入;(2)银行存款利息收入;(3)租赁按金利息收入;(4)向第三方提供的贷款利息收入以及(5)政府补助。其中,细胞冻存业务,永泰生物自2017年11月后因EAL®获得IND批件而停止。故而,收入绝大部分来自于政府补贴。

图表四:财务状况

数据来源:公司公告,格隆汇整理

从支出项来看,永泰生物研发成本持续增长,截至2019年上半年,研发开始已经为2338万,并在未来在核心产品未实现商业化前,将可能进一步增长。而从公司的银行结余来看,从2017年至2019上半年,分别为339万元,1.28亿元,3.22亿元,相较于其年内/期内亏损状况,还是能够支撑继续烧钱研发的。

4、结 语

医者仁心,切不可为钱财蒙了眼睛。规范化研究与监管,才不至于患者寒了心。

永泰生物作为细胞疗法上研发进程最快的企业,此次递表港交所也是想借助资本市场的力量加快研发进程。

从已经上市的药企来看,最有可比性的就是金斯瑞生物科技(1548.HK),曾因其旗下传奇与强生共同开发的治疗多发性骨髓瘤的CAR-T产品LCAR-B38M进入里程碑事件而两个月股价上涨4倍,目前市值331亿港元。而传统创新药企三生制药(1530.HK)也曾在上月业绩中报中表示,目前,三生制药与Refuge共同并开展侧重于编程控制细胞治疗方法的研究计划。

无论是与永泰生物相比较速度的金斯瑞还是还处于早期布局的三生制药,都认定细胞免疫治疗将成为未来10年制药行业最热门的领域。风起云涌之际,作为领头羊的永泰生物,是否能够顺利上市,拔得头筹?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。

相关推荐

细胞疗法领头羊,永泰生物未盈利欲上市

潮科技 | 细胞疗法行业探索:CAPRI细胞疗法

VC/PE成主力,融资额两年翻17倍,细胞治疗的春天来了?

36氪首发 | 专注新型实体瘤细胞疗法,「君赛生物」获数千万元Pre-A轮融资

融资合伙人入围项目 | 开发创新细胞免疫疗法,「康爱生物」想让细胞治疗更普适、安全、平价

瞄准风口上的细胞治疗市场,「赛德特生物」开启全产业链模式

免疫细胞治疗又一笔大额融资,「合源生物」完成亿元A+轮融资

瞄准细胞免疫疗法,「华夏英泰」完成4500万元A轮融资

利用新一代TILs疗法治疗实体瘤,「劲风生物」完成一千万美元Pre-A轮融资

风口上的细胞外囊泡免疫疗法实现临床转化:「盛齐安」DTMI技术湖北多癌种物价获批

网址: 细胞疗法领头羊,永泰生物未盈利欲上市 http://m.xishuta.com/zhidaoview2840.html