内卷加剧,产能见顶,时创能源“薄积”难“厚发” | IPO观察

近年来光伏上游硅料价格的带头内卷,导致电池片、组件等中游厂商利润严重受损,纵向扩张众,但成功者罕见,常州时创能源股份有限公司是其中的另一种缩影。

12月7日,凭借“暴涨式”的成绩单,时创能源科创板首发过会。2019年至2021年,公司营业收入由3.45亿元飙升至7.12亿元,年复合增长率达43.61%。2022年1-9月,公司实现营业收入约17.02亿元,同比增长288.23%。

这一成绩是靠转型光伏电池得来,但其高增长的光鲜背后不乏苦涩背景。在光伏竞争格局被重新塑造、产业链不同环节压力升级下,转型后的时创能源主业毛利率仅为4.2%,且其产能放量红利已见顶在即,客户质量掣肘之下,如何向投资者讲述别有成长性的“故事”,困难颇多。

内卷加剧毛利连跌,产能红利见顶,募资10亿,7亿买楼补流

2009年成立的时创能源起家于光伏湿制程辅助品的制造销售,主要产品包括制绒辅助品、抛光辅助品等,应用于光伏电池制造中的清洗制绒和刻蚀碱抛环节,可视为光伏电池制造中的润滑油或者清洗剂,能提高工艺效果、提升光伏电池的转换效率,门槛较低,更新换代快,毛利率一度接近90%,导致涌入者众。

内卷愈演愈烈,时创能源主业毛利率应声下滑,市场份额萎缩,转型与上市成为公司选中的筹码。

2019年、2020年、2021年、2022年上半年,时创能源湿制程辅助品毛利率分别为85.01%、80.75%、75.35%和65.03%,今年上半年较去年同比跌超10%,各报告期内湿制程辅助品平均销售单价分别为 41.47元/升、30.67元/升、24.16元/升、17.65元/升。今年,公司还表示,受到行业竞争的影响,2022年1-6月公司相关产品的平均销售单价同比下降28.97%,销售数量同比小幅下降0.64%,导致销售收入同比下降29.42%。

所以时创能源提前布局发力光伏电池,近两年逐步放量。2018年,时创能源投建100MW中试线,启动光伏电池的研发生产,2021年进一步跟进投资建设2GW 电池生产线。

2020年至今,随着光伏电池持续放量,公司业绩大涨,2019年至2022年上半年营收分别为3.45亿元、4.38亿元、7.12亿元和10.28亿元,同期归母净利润分别为1.06亿元、1.42亿元、0.91亿元和0.85亿元。今年上半年,时创能源光伏电池创收6.9亿,同期光伏湿制程辅助品营收为1.36亿,收入占比从2019年的74.70%降至13.56%。

时创能源向钛媒体APP表示,预计公司电池生产线满产后全年可实现收入近20亿元,利润贡献高。公司预测,2022年全年营业收入最高可能突破24.2亿元,同比上涨近240%,扣非净利润则将在2.35亿至2.59亿之间,同比增长200.29%至230.95%。

但实际上,其高增长背后的诸多成长性问题值得警惕。

由于时创能源采取边皮料生产光伏半片电池,2022年上半年,公司边皮料占直接材料的比重超过80%。招股书显示,报告期内公司光伏电池成本中边皮料占直接材料的比重分别为0%、29.35%、68.15%、81.74%,今年公司边皮料采购成本为221.72元/kg,较2021年增长14.48%,是2020年的2.86倍。

因此,2022年上半年公司光伏电池创收的6.92亿中,营业成本高达6.63亿元,毛利率仅为4.22%,远低于同行可比上市公司。

规模上,截至2021年底,爱旭股份(600732.SH)光伏电池产能为36GW,通威股份(600438.SH)光伏电池产能为45GW。时创能源电池生产线设计产能为2GW,与头部企业相差甚远,难以跻身一线供应商,并且,其增长红利即将见顶。

时创能源明确表示,“目前在下一代主流光伏电池技术路线尚存在一定不确定性的背景下,受限于资金充裕程度与新路线下的技术储备,公司不会进行盲目扩产。 ”

满产且不扩充意味着近几年里公司突增的业绩表现可能难以维系,在光伏发电补贴政策退坡及“平价上网”等行业政策贯彻实施的影响下,光伏电池企业在生产成本方面的竞争会越发激烈,届时,产能见顶的时创能源在微薄的利润下如何保持增长或成为一大难题。

时创能源对此回复钛媒体APP表示,公司未来将通过持续的研发投入和创新,持续推出新产品及迭代产品,巩固技术壁垒和客户壁垒,扭转毛利率下降趋势。

而此次IPO中,时创能源计划发行不超过4000.08万股募集资金10.96亿,这笔资金将被投向“高效太阳能电池设备扩产”、“新材料扩产及自动化升级”、“高效太阳能电池工艺及设备研发”和“研发中心及信息化建设”三大项目及补充流动资金,三大项目工期分别为18个月、18个月、36个月。

这笔钱公司计划补充流动资金5亿元,“研发中心及信息化建设项目”约占2.18亿元,二者合计占总募投金额的65.51%。

根据招股书,“研发中心及信息化建设项目”为公司拟于江苏省南京市购置6500平米的办公场地,并为之配备软硬件设备及研发人员。 其中办公场地的购置费预计将投入约1.37亿元,约占该项目总拟投资金额的62.68%。

客户瑕疵:相互竞争,风险高悬

招股书中时创能源坦言,受产能规模限制,公司光伏电池业务不以组件龙头企业为目标客户,主要销售策略为成为新进或规模较为匹配的组件企业第二或第三电池供应商。

这构成了另一问题,公司客户“新进或规模较为匹配的组件企业”由于规模有限,成立时间短,其质量参差不齐难以保证,并且时创能源进军光伏电池,本身就与部分客户产生了竞争问题。

例如公司前五大客户通威集团, 2019年至2021年向时创能源采购湿助品、设备的金额合计高达2.19亿元;2019年、2020年的前五大客户的爱旭股份(600732.SH)合计采购金额达到4100万元。

这对公司业务影响几何,交易所已作问询,公司回复称“影响较小”。

另一方面,在公司电池业务的前五大客户中,成立于2019年3月的安徽秦能光电于2021年、2022年上半年合计为时创能源带来0.86亿元收入;成立于2019年的江西新永诚材料科技有限公司在成立当年为时创能源创收0.02亿元,均成立不久便成为公司主要客户。

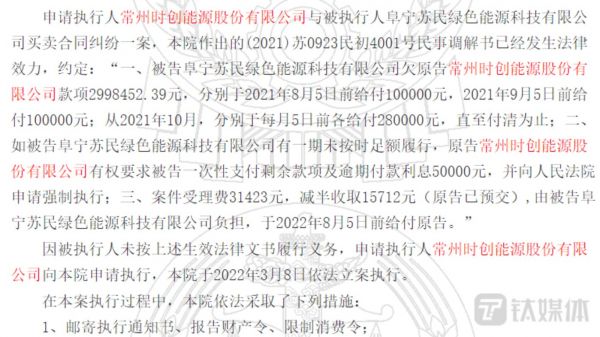

这些“年轻”客户靠不靠谱从官司上不难判断。裁判文书网显示,截至2022年11月时创能源与客户阜宁能源、南通苏民新能源和南通维联绿色能源之间存在3起未决诉讼,合计应收回的货款为0.14亿元,时创能源已对此全部计提了坏账准备。

时创能源与客户阜宁能源买卖合同纠纷文书 图源:中国裁判文书网

这三家公司成立于2016年、2017年,次年与时创能源建立合作,由于无力支付货款而被公司告上法庭,但无可执行财产,时创能源至今未能对货款即违约金实现追偿。另据工商信息显示,阜宁能源、南通能源均已列入失信公司名单。

2014年至今,由于货款问题时创能源至少已和9家客户对簿公堂,其中上海绿申光电、日强光伏、中智(泰兴)电力科技有限公司等7家客户均已进入失信名单,中智(泰兴)电力科技有限公司、陕西优顺赛辉新能源科技有限公司成立时间分别为2016年、2019年,与时创能源的合作时间分别为2018年、2019年。

此类客户基础上,上半年时创能源累计了5.37亿元应收账款和应收票据,占营收比超50%,计提坏账2963.74万元,存货增至3.17亿元,主要为已发货但未完成验收的体缺陷钝化设备。

对此公司回复钛媒体APP称,2022年6月末光伏设备发出商品金额下降较多,主要系受光伏电池行业n型技术路线转型影响,下游新增电池生产线投资暂时放缓,导致公司光伏设备出货量下滑。2022年6月末,库龄1年以上的发出商品增加,主要系2021年上半年光伏设备的出货量较大,而部分光伏设备尚未验收。

关联方身影?三个月收益翻番的神秘外部股东

在时创能源十大股东名单中,三个低价入股收益翻番的外部股东格外引发交易所关注,而钛媒体APP发现,其中的六股东胥光还疑似与时创能源暗中关联。

三人中,持股数最大的外部股东自然人张帆持股3244万股,占比9.01%;第6、7大股东、自然人胥光与边迪斐分别持股729.15万股、526.64万股,三人皆以看好企业前景为由入股。

2019 年 2 月 18 日,时创能源进行新一轮增资扩股,注册资本由 2329.58 万元增加至 2448.00 万元,其中张帆认缴 72.52 万元,认购价 1184.97 万元;胥光认缴 30.60 万元,认购价 500.00 万元;边迪斐认缴 15.30 万元,认购价 250.00 万元。本轮增资价格为 16.34 元/注册资本。

2019 年 4 月 15 日,公司实控人符黎明将其持有的时创能源 71.02 万股出资作价 1160万元转让给张帆,24.49 万股出资作价400万元转让给胥光,24.49万股出资作价 400万元转让给边迪斐,本轮股权转让价格为16.33 元/注册资本。

这一价格格外优惠,此时时创能源注册资本为2448万元,胥光、边迪斐、张帆等三人是以4亿估值获得了上述股份,投资市盈率仅4倍,而这一年公司业绩已在暴涨途中,净利润达到1.03亿元。

而据东洲资产以2019年7月31日为估值基准日出具的一份评估报告显示,时创能源在此时的公允估值应为8.6亿,这意味着三个多月里胥光、边迪斐、张帆三位股东所持股份的账面市值直接增值115%。

2021年12月,时创能源开启了其申报IPO前的最后一轮增资,整体估值达到40亿,三人所持时创能源账面市值暴涨10倍。

对于胥光、边迪斐、张帆三人的真实身份,时创能源在交易所问询中表示与其不存在关联关系。

但胥光的身份似乎并非如此。

常州时创新材料股权结构 图源天眼查

在时创能源此次IPO申报材料中,常州时创新材料在公司回复上交所的第一轮问询中被称为公司客户。但实际上,共用商号的二者关系匪浅。

天眼查显示,时创新材料的股权结构中,时创能源大股东常州时创投资直接持有其8.57%的股份,为第二大股东,并且,时创新材料的大股东宁波赛梅企业管理合伙时创投资也持有其2.2222%的股份,胥光为公司四股东。

工商信息显示,时创新材料的注册地为溧阳市昆仑街道吴潭路8号2栋。这个地址不仅和时创能源“溧阳市昆仑街道吴潭路8号”的注册地址一墙之隔,时创能源多家全资或参股子公司的所在地也皆在此处,如全资控股公司常州时创电力、常州时创储能和间接控股的常州朗伯尼特新能源有限公司。(本文首发钛媒体APP,作者|黄田)

相关推荐

现金流持续为负、商业化未落地叠加内卷加剧,创新药企恒润达生闯关道阻且艰|IPO速递

蜂巢能源IPO,加码产能和研发锻造增长“势能”

智融科技科创板IPO撤单,电源管理芯片行业内卷

IPO观察|收入动能拆解:“三位一体”的新氧如何保持高速增长?

内卷加剧,App工厂按下产品“上新”暂停键

谁在“威胁”台积电?

内卷与血酬:中日韩电子产业搏命史

他要让工人们穿着西装扎着领带去采煤

光伏内卷

台积电南京厂扩产,为何不该炒作威胁论?

网址: 内卷加剧,产能见顶,时创能源“薄积”难“厚发” | IPO观察 http://m.xishuta.com/zhidaoview28193.html