蜂巢能源IPO,加码产能和研发锻造增长“势能”

(蜂巢能源)

从一众动力电池厂商中闯出的蜂巢能源,开始奔赴A股IPO。

成立四年余,专注新能源汽车动力电池及储能电池系统的蜂巢能源,一路高歌猛进。短短几年时间,不仅营收几何级增长,还成长为装机量全球排名前十的动力电池厂商。

脱胎于长城汽车动力电池事业部,极速崛起的蜂巢能源也获得一众知名机构和明星股东的青睐,包括国投招商、中银投资、深创投、IDG、三一重工等国家队、知名机构和产业基金纷纷入股。

新能源汽车如火如荼,随着中国动力电池于世界舞台的重要性愈加凸显,拥有技术和产能优势的企业大概率强者恒强。此次IPO,蜂巢能源也将继续加码产能和研发。

作为新能源汽车的重要部件,动力电池的集中度愈来愈高,新品牌想要入局并不容易。蜂巢能源用四年时间就进入全球动力电池头部榜单,究竟做对了什么?时值当打之年,顺势IPO,更大的野心又是什么?

快速崛起,与行业共振

回望全球汽车和动力电池技术的发展,中国一直是“后来者”和“追赶者”的角色,直到近些年,新能源汽车蓬勃发展,中国才开始在世界有一席之地。而伴随着新能源汽车的崛起,中国动力电池产业迅速创新、进化,已然在世界范围内实现了绝对的逆袭和领跑。

韩国锂电池市场研究机构SNE Research最新统计数据显示,2022年1-9月的全球动力电池装机排名中,中国企业就占据了6席,分别是宁德时代、比亚迪、中创新航、国轩高科、欣旺达、蜂巢能源,且该6家企业市占率高达57.8%,去年同期为45.1%。

而刚刚申报科创板上市的蜂巢能源,其快速崛起并跻身全球头部的发展史,一定程度上反映了国内动力电池产业弯道超车的路径。

时间拉回2012年,这一年是中国新能源汽车“十城千辆”示范推广工作的收官之年,也是我国新能源汽车跨入万辆级别的跨越之年。当年,国内新能源车销量1.28万辆。且当年出台的《节能与新能源汽车产业发展规划(2012—2020年)》明确提出,“坚持产业转型与技术进步相结合,加快培育和发展新能源汽车产业,推动汽车动力系统电动化转型”。

也是在这一年,洞悉到新能源汽车大势所趋,长城汽车毅然决定在长城汽车内部成立了动力电池项目组,开展动力电池相关核心技术的预研工作,并在2016年将这一项目组升格为动力电池事业部。

随着政策密集出台和各厂商发力,国内新能源汽车快速发展。2012年新能源汽车销量仅1.28万辆;2015年,国内销量达到33.11万辆,中国赶超英美,成为全球第一大新能源车市场;到2018年,新能源汽车销量首次突破100万辆,2021年直接飙升至351万辆,十年时间增长近300倍。

与此同时,全球各主要经济体均设立了电动化目标,推动新能源汽车发展。EV-volumes数据显示,2016 年-2021年,全球新能源汽车销量由79万辆增长至675万辆,年复合增长率达到53.58%,全球市场渗透率也从0.9%增长至8.3%。

(数据来源为EV-volumes,此处新能源汽车销量指BEV、PHEV的合计销量)

伴随新能源汽车销量几何级增长,国内动力电池厂商同步攻城略地,装机量水涨船高,从2015年的16.5GWh增加至2021年的140GWh,6年时间翻了逾8倍。

在动力电池行业规模快速增长背景下,独立后的蜂巢能源,迅速跑马圈地。蜂巢能源官网显示,2019年3月,蜂巢能源就在无锡成立研发中心,此后又陆续在保定、上海、深圳等地建立研发中心;2019年的11月27日,常州车规级AI智能动力电池工厂投产,之后陆续于保定、湖州、遂宁等地建有或规划建设生产基地;2021年7月,蜂巢率先推出的无钴电池量产下线,技术水平已处于行业前列……

奔跑中的蜂巢能源,动力电池装机量肉眼可见地飞涨。根据SNE Research统计,2021年,蜂巢能源装机量3.22GWh,进入全球前十榜单;2022年1-9月,就达到4.5GWh,继续保持动力电池装机量世界排名第十。且根据中国汽车动力电池产业创新联盟统计,蜂巢能源2021年度及2022年1-6月动力电池装车量国内排名第六。

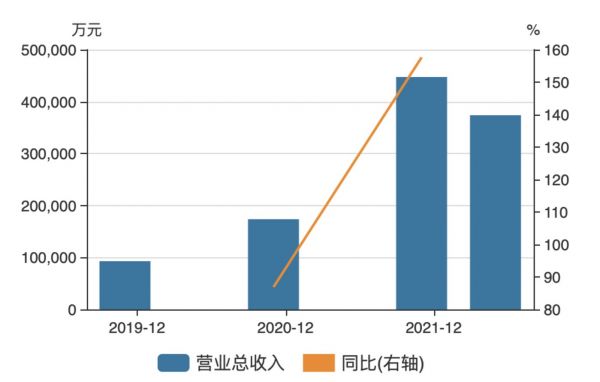

装机量增加的同时,营收规模迅速壮大。2019年-2021年,蜂巢能源分别实现营业收入9.29亿元、17.36亿元、44.74亿元,2019-2021年的年均复合增长率达119.42%。今年1-6月,蜂巢实现营收37.38亿元,继续向前。

(蜂巢能源营业收入变动趋势,来源:wind)

技术本位,跑出加速度

中国汽车产业在燃油车时代“大而不强”的境况,被异军突起的新能源车彻底颠覆。中国新能源汽车之所以能实现弯道超车,核心是产业链上各主体对技术的重视。动力电池作为新能源汽车的核心部件,是发力的重点。

可以这样说,国内各大动力电池厂商在技术上不断地迭代和创新,一定程度上决定了中国新能源汽车在全球崛起的进程。

而蜂巢能源脱胎于长城汽车,深谙电池之于汽车的命门作用,其诞生之初就将研发刻进基因里。

(蜂巢能源可靠性试验中心)

锂离子动力电池是技术密集型行业,自创立之初,蜂巢能源就建立了以自主研发为主、外部协同的研发创新体系,打造了一支经验丰富、勤勉专业的研发团队,不断探索新兴领域并储备大量前沿技术。截至2022年6月30日,蜂巢能源拥有研发与技术人员2360名,占员工总数比例为19.58%。其中,硕士研究生及以上学历共计527人,博士研究生学历36人。

目前,蜂巢能源已在无锡、保定、上海、深圳等地设立研发中心。同时,蜂巢能源设有江苏省新能源电池材料与装备产业院士协同创新中心、江苏省高性能动力电池工程技术研究中心和江苏省高性能动力电池及系统工程研究中心,以及和中国科学院宁波材料技术与工程研究所共建“固态电池技术研究中心”。

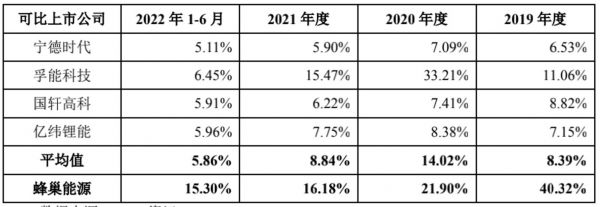

除了人员投入外,蜂巢能源不遗余力进行资金投入。2019年-2021年、2022H1,蜂巢研发费用分别为3.75亿元、3.80亿元、7.24亿元和5.72亿元,占营业收入的比重高达40.32%、21.90%、16.18%和15.30%。即便与同行相较,也处于较高水平。

(蜂巢能源研发费用率与同行对比,来源:招股书)

资金和人员持续的投入,让蜂巢能源得以顺应行业发展趋势,潜心推动动力电池正极材料、负极材料、生产工艺等领域核心技术的研发。无钴电池的推出,即为其中的典型。

当前,正极材料前驱体锂盐、镍盐、钴盐价格普遍上涨,导致正极材料成本大幅增加。三元正极材料中钴元素成本占比高,且目前探明的全球钴资源储量仅为760万吨,在电动汽车快速发展的大潮下,钴资源的稀缺将严重威胁电动汽车的供应链安全。为解决钴资源卡脖子问题,全球正极材料厂商普遍将低钴化、无钴化作为重点研发方向。

天下武功,唯快不破。蜂巢能源前瞻性把握行业趋势,率先研发出无钴电池,并于2021年7月实现量产,为其赢得了战略主动。

公开资料显示,蜂巢能源无钴技术以自研无钴材料为正极,通过电化学体系优化和叠片设计,有效地提高了电池性能。目前,该产品已应用于长城汽车欧拉品牌,并已收到多家下游OEM客户的定单。

无独有偶,面对锂电产业大规模制造面临的制造成本居高不下与安全性等棘手问题,蜂巢能源通过技术创新在效率方面实现颠覆性的突破,其推出的超高速叠片工艺技术大幅节省设备投资与占地面积,同时在安全方面,解决了行业隔膜褶皱、对齐度不良等缺陷控制与监测痛点问题。

据悉,在产业化方面,蜂巢能源自主研发的高速叠片3.0技术,效率高达0.125秒/片,已经实现产线量产应用。

(蜂巢能源高速叠片3.0技术)

另外,在磷酸铁锂布局方面,蜂巢能源推行电动全域短刀化战略,目前已经量产的L600磷酸铁锂短刀电池可覆盖A0-B级以上市场,电量满足50-100kwh的需求范围,可同时应用于储能和轻型动力市场。

业内人士指出,高速叠片技术与短刀电池组成强力技术产品矩阵,将进一步巩固蜂巢能源在短刀电池的研发与生产方面的优势。

持续的研发积累让蜂巢能源专利呈现出“弯道超车”的气势。截至2022年9月30日,蜂巢能源共计拥有境内授权专利2979项,其中发明专利468项。根据中汽中心全球汽车专利大数据平台公开信息,2020年度、2021年度及2022年1-6月,蜂巢能源动力电池专利公开量分别为586项、878项及568项,位列中国动力电池专利公开量创新主体排行榜单第一、第一及第二。

当然,研发实力铸就的产品力,更直接是体现在客户认同上。截至目前,蜂巢能源已与长城汽车、吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车、光束汽车、赛力斯汽车、合众新能源汽车、牛创新能源汽车等整车企业达成合作关系,与PSA(Stellantis集团)等知名国际汽车厂商亦开展业务合作。

值得一提的是,在多项技术领先全球后,蜂巢能源积极开展钠电池技术开发、高比能锂金属电池、全固态锂电池等新兴技术的储备性研发,目前已取得阶段性成果。

当打之年,扩产正当时

全球“零碳”共识下,新能源车和储能发展凸显高确定性,而电池作为其中的刚需,景气度不言而喻。

Frost&Sulliva预计,2021-2026年间,全球新能源乘用车的销量预计从620.1万辆增长至2287.2万辆,年复合增长率达24.3%。

动力电池受益于新能源车的增长,需求将维持高位。Frost&Sulliva预测,全球动力电池装机量将在2022年-2026年间以33.8%的复合年增长率增长,并于2026年达到1386.7GWh。其中,中国动力电池装机量预计于2026年将达到762.0GWh,2022年至2026年的复合年增长率将为34.9%。

GGII的预计则更加乐观,其预计2025年全球动力电池出货量将达到1550GWh,2030年有望达到3000GWh。中国动力电池出货量将达到1250GWh,估算将较2022年490GWh的预估出货量增长155%。

无论预测数据如何,全球动力电池迎来TWh时代已成共识。而面对不断加宽的赛道,以宁德时代、中创新航、欣旺达、蜂巢能源等为代表的中国动力电池厂商正加紧布局,抢占下一个时代。这其中,除了技术的比拼,就是产能的扩张。

以蜂巢能源为例,此次IPO,蜂巢能源拟募资150亿元加码产能和研发,其中,拟使用115亿元投向常州、湖州和遂宁三大生产基地的扩能项目,项目建成后将分别新增47.41GWh、30.24GWh、29GWh的产能。另外,蜂巢能源也将部分募集资金用于无钴电池、“短刀”电池和新型电池的开发,同步加码研发。

实际上,包括蜂巢能源在内的国内动力电池厂商掀起产能扩张潮的底气,除了行业景气度外,也源于行业格局未定和国内动力电池产业链的成熟度。

随着车企竞争的加剧、车型增多,为控制成本、增加议价权,新能源车企们在宁德时代之外,纷纷寻找第二、第三供应商,多元化的电池采购已成为常态。与此同时,目前我国已经掌握最先进的动力电池技术,具有全世界最完整的产业链,不仅技术先进,还成本低,中国动力电池产业的技术与成本优势可以长期保持。

这意味着,动力电池行业的格局远未到定格的时候,随着这一轮产能扩张落地,那些具备技术优势、产品力和产能优势的国内厂商,有望在新的需求下突出重围,获得更大的成长空间。

头部车企是动力电池厂商的主要客群,每拓展一个新的客户订单,意味着其市场份额将明显增长。以蜂巢能源为例,随着公司在长城汽车之外的客户不断增多,与吉利汽车、小鹏汽车、理想汽车等达成合作,其市占率明显提升。

更为重要的是,动力电池是一个强调规模效应的品类,产能规模越大、成本越容易降低。且技术+产能优势叠加的结果,就是一旦产能形成壁垒,马太效应异常显著。招股书显示,2020年、2021年、2022H1,蜂巢能源毛利率分别为2.08%、3.70%和6.91%,逐年递增,主要原因就是相关自产电芯产品生产规模逐渐扩大,单位成本降低导致毛利及毛利率好转。

另外,蜂巢能源还通过投资、参股、签署协议等方式进行了完善的产业布局,一方面保证原材料的供应稳定、降本增效,另一方面也是保障蜂巢能源的可持续性经营。

比如,为了应对上游原材料紧缺带来的挑战,蜂巢能源与巴斯夫开展合作,与其共同入股了永杉锂业,以加强锂资源的供应;2022年6月,蜂巢能源还与川能动力、亿纬锂能签署合作协议,宣布组建合资公司,以有效保障锂盐供应、降低锂盐采购成本。

在中游核心零部件方面,蜂巢能源则牵手业内多家优质企业,进一步发挥协同效应及规模优势;在下游动力电池回收方面,投资电池回收企业顺华锂业、合资成立藤青青再生资源(上饶)有限公司,强化了在电池回收赛道的布局。

值得一提的是,随着全球能源结构演变,新能源占比逐渐增大,储能作为刚需站到了聚光灯下。GGII预计,2025年,全球储能电池出货量将超500GWh,到2030年,储能电池出货量将达到2300GWh,市场规模将超3万亿。

业内人士告诉钛媒体APP,得益于新能源汽车的发展,锂离子电池产业链成熟度决定了储能锂电池相较于其他技术路线具备极大竞争力,未来锂电池将是储能领域应用最广泛的新型储能。

随着储能锂电池的渗透率不断提升,已经具备技术和产能优势并欲持续加码的蜂巢能源,或将在储能领域开辟出第二增长曲线。

(本文首发钛媒体APP,作者|苏启桃)

相关推荐

「蜂巢能源」获35亿人民币A轮融资,计划2025年动力电池产能达200GWh

“宁王”起诉估值460亿元的蜂巢能源,恐影响后者科创板上市

最前线 | 宁德时代起诉蜂巢能源不正当竞争,蜂巢能源:已积极准备应诉

蜂巢电池杨红新:锂电池竞争集中在三点,自主品牌不应“内卷” | 谈碳

电池风云:原材料龙头公司冲刺IPO,动力电池上市潮汹涌

动力电池产能荒 锂电行业真的是个好行业么?

动力电池电解液供应商正积极扩张规模,释放产能产能 | 未来能源创投风向标

宁德时代的故事,怎么这么多?

天和磁材增收不增利下的产能狂奔和追赶|IPO速递

天原股份前三季度业绩保持增长,继续加码锂电材料产能|看财报

网址: 蜂巢能源IPO,加码产能和研发锻造增长“势能” http://m.xishuta.com/zhidaoview28043.html