中芯集成冲刺科创板:背靠中芯国际发家,3年半亏近40亿 | IPO观察

图片来源@视觉中国

据上交所消息,绍兴中芯集成电路制造股份有限公司(简称:中芯集成)将于11月25日在科创板首发上会。此次IPO,中芯集成拟发行不超过16.92亿股、募集金额达125亿元。

值得注意的是,中芯集成此次IPO吸引到了地方国资、产业资本、行业龙头等各路资金的追捧。然而公司目前在技术专利、订单客户等方面对中芯国际多有依赖,再加上公司目前无实控人的状态,难免令外界揣测该公司的独立经营能力。在半导体周期下行、下游需求减少的背景下,公司能否在2026年实现盈利有待验证。

三年半亏近40亿,公司预计2026年实现盈利

资料显示,中芯集成是国内规模最大的MEMS晶圆代工企业,主要从事MEMS和功率器件等领域的晶圆代工及封装测试业务。

报告期内中芯集成连续亏损。2019年至2021年及2022年1-6月公司归属于母公司股东的净利润分别为-77,200.86万元、-136,599.56万元、-123,570.82万元及-57,276.82万元。合计三年半内,中芯集成亏损达39.5亿元。截至2022年6月30日,公司累计未分配利润为-156,792.71万元。

主要财务指标,来源:招股书

对于亏损原因,中芯集成表示,主要由于公司所处的晶圆代工行业系技术密集型和资本密集型行业,前期研发投入、固定资产折旧金额较高所致。

此外,中芯集成毛利率连续三年半为负。报告期内公司毛利率分别为-179.96%、-94.02%、-16.4%及-1.66%;而同期同行可比公司的毛利率均值分别为23.28%、23.16%、29.38%、30.03%。

对此,中芯集成表示,晶圆代工行业是资本密集型行业,新生产线投产后会在短期内面临较高的固定成本负担,包括固定资产折旧、无形资产摊销、间接人工等。在产能爬坡期产能未充分释放、产销规模有限的情况下,生产线毛利率为负,符合行业规律。

即便连续亏损、毛利率持续为负,中芯集成仍然对未来充满信心。根据公司测算,预计一期晶圆制造项目(含封装测试产线)整体在2023年10月首次实现盈亏平衡,预计公司二期晶圆制造项目于2025年10月首次实现盈亏平衡,在公司不进行其他资本性投入增加生产线的前提下,则预计公司2026年可实现盈利。

钛媒体App注意到,2022年以来消费电子市场需求持续低迷,或将对公司相关产品收入产生较大影响。

据悉,中芯集成主营业务收入主要来源于晶圆代工收入,2019年至2022年上半年占主营业务收入的比例分别为92.11%、86.07%、92.09%及91.66%。其中,消费电子领域收入占晶圆代工收入比例分别为78.53%、89.45%、71.75%及59.15%,整体呈下降趋势。据悉,报告期各期,公司在消费电子领域的收入分别为18,963.85万元、55,884.05万元、132,437.03万元及83,704.38万元。

中芯集成也在招股书中坦言:如果未来市场需求下降、公司产品无法满足客户需求、产能利用率下降、新产品开发不力或公司产品升级不达预期、成本不能够得到有效控制,存在公司不能按照计划实现收入增长和产品结构优化,进而可能无法按照预计情况实现盈利的风险,累计未弥补亏损存在时间可能较长,可能导致上市后较长时间无法进行利润分配。

背靠中芯国际“大树”好乘凉

中芯集成自诞生之日起,就依赖于中芯国际的全方位帮扶。

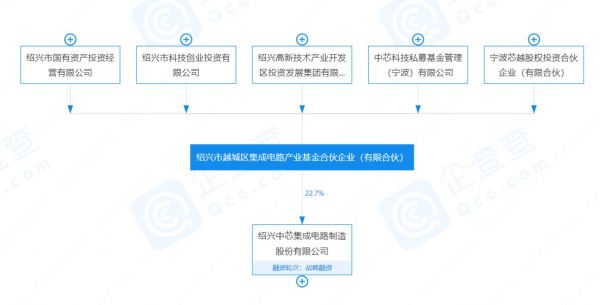

中芯集成前身为中芯集成电路制造(绍兴)有限公司,即中芯有限,由越城基金、中芯控股和盛洋电器于2018年3月共同出资设立。设立时注册资本为588,000.00万元,越城基金、中芯控股对中芯有限的持股比例分别为68.03%、23.47%。

企查查显示,中芯控股为中芯国际全资子公司,而大股东越城基金的出资人除了绍兴当地的国有投资平台外,还包括中芯科技及宁波芯越。股权穿透显示,中芯科技被中芯聚源持股30%,后者正是中芯国际旗下股权投资基金。

越城基金股权穿透,来源:企查查

事实上,2021年以前,中芯集成系中芯国际的联营公司。在中芯有限成立初期,依据与绍兴市人民政府签署的《合作框架协议》,中芯国际向公司转让资产、许可技术、提供代采代加工、技术团队等方面的支持。

从管理层履历来看,大部分董监高来源于中芯国际。例如,公司总经理赵奇曾担任中芯国际企业规划中心资深总监,执行副总经理刘煊杰曾担任中芯国际存储器、高压器件研发主管。据中国经济网此前统计,中芯集成董监高及核心技术人员16人中,有9名高管均有在中芯国际工作的相关经历。

除了出钱出人以外,中芯国际对中芯集成最大的扶助体现在专利授权上。

据招股书披露,中芯集成分别于2018年3月21日、2021年3月21日与中芯国际上海、中芯国际北京、中芯国际天津签署了《知识产权许可协议》《知识产权许可协议之补充协议》,对方授权许可公司使用微机电及功率器件(MEMS&MOSFET&IGBT)相关的573项专利及31项非专利技术从事微机电及功率器件的研发、生产和经营业务,许可期限长期有效。中芯集成为此支付一次性固定许可费13.56亿元。

根据《知识产权许可协议之补充协议》,自2021年3月21日起三年内,中芯国际在中国境内的所有控股子公司及其他实际控制的子公司不使用该等知识产权开展微机电及功率器件业务。

不过2024年3月20日后,中芯国际将不再对限制竞争期限进行续期。换句话说,此后中芯集成与中芯国际存在同业竞争的可能。

更为关键的一点,中芯国际拥有单方面终止技术许可的权利。双方约定:中芯集成上市完成后,若与中芯国际存在竞争的公司及其他组织成为公司的第一大股东或实际控制人,中芯国际有权终止主协议。也就是说,尽管中芯国际并非中芯集成的控股股东,但仍可通过终止专利授权等方式,阻止与中芯国际的竞争对手成为公司的实控人。

对此,中芯集成坦言,未来如果因上述情形或者其他不确定因素导致知识产权许可终止,相关知识产权涉及的公司第一代产品的生产及销售将会受到影响。据悉,该等业务2022年1~6月对应的主营业务收入占比为29.60%。

各路资本云集,公司尚无实控人

根据Chip Insights发布的《2021年全球专属晶圆代工排行榜》,中芯集成的营业收入排名全球第十五,中国大陆第五。根据赛迪顾问发布的《2020年中国MEMS制造白皮书》,中芯集成在营收能力、品牌知名度、制造能力、产品能力四个维度的综合能力在中国大陆MEMS代工厂中排名第一。

成立仅4年的中芯集成,迅速做到国内MEMS代工领域的龙头位置,背后离不开一众资本大佬的加持。

报告期内,中芯集成共进行了2次增资、4次股权转让及1次减资。其中,2020年12月14日,中芯集成进行了第四次股权转让及第二次增资。

其中,越城基金将其持有的中芯有限19.35%股权以2.00元/股的价格转让给宁波东鹏等12名受让方;共青城橙海、共青城秋实、共青城橙芯将其持有的中芯有限1.61%股权以2.00元/股的价格转让给株洲睿联;青岛聚源芯越二期等9名股东以2.00元/注册资本的价格认缴中芯有限新增的注册资本85,000.00万元。

此后,宁波东鹏、青岛盈科、天津源峰、招银成长、厦门国贸、青岛同创、盈富泰克、尚融创新、苏州胡杨林、青岛软芯、广州辰途、宁波万芯、株洲睿联、青岛聚源芯越二期、青岛聚源芯越、Masterwell、深创投、上海泓成及苏州和基成为中芯集成的新晋股东。

截至目前,中芯集成无控股股东和实际控制人。公司第一大股东越城基金持股比例为22.70%,第二大股东中芯控股持股比例为19.57%。

一位半导体领域投资人士曾对钛媒体App表示,相对分散的股权结构,或导致中芯集成上市后控制权发生变化,这对公司未来生产经营和业务发展将带来潜在风险。不过钛媒体App也注意到,科创板上市公司中,无实控人的企业也并不少见。中芯国际就是一个典型的例子。

“A股市场上股权争夺战并不少见。无实控人的上市公司应同时建立内部监督制度和外部解决措施,才能有效避免公司内部动荡。”上述投资人士表示。(本文首发钛媒体App,作者 | 马琼,编辑 | 孙骋)

相关推荐

中芯集成冲刺科创板:背靠中芯国际发家,3年半亏近40亿 | IPO观察

“吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值?

从美股退市到科创板募资超500亿,中芯国际成色几何?

中芯国际,谨慎乐观

中芯国际科创板挂牌,距离台积电还有多远?

最前线 | 科创板过会3天后提交注册, 中芯国际H股股价再创新高

最前线 |中芯国际冲刺“A+H”, 欲借境外已上市红筹股政策东风

中芯国际的第四次转折

中芯国际上市,是泥菩萨还是金菩萨?

万众瞩目的中芯国际上市,是泥菩萨还是金菩萨?

网址: 中芯集成冲刺科创板:背靠中芯国际发家,3年半亏近40亿 | IPO观察 http://m.xishuta.com/zhidaoview28041.html