“吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值?

中芯国际正式登陆科创板

7月16日,万众瞩目之下,作为大陆半导体代工巨头,中芯国际集成电路制造有限公司正式登陆科创板,股票代码为“688981”。

中芯国际总股本为71.3642亿股,发行价27.46元,市盈率109.25倍。开盘价报95元,开盘价报95元,上涨246%。交易后,中芯国际A股盘初短线走低,涨幅收窄至200%以内,截至发稿之时,中芯国际现报84.00元,总市值达6230.83亿元。

图片来源@雪球

中芯国际是晶圆代工企业的“国家队”,也是中国大陆先进工艺制程的开拓者,此次科创板上市不仅成为A股规模最大的一次IPO,还刷新了A股IPO最快纪录。

公开资料显示,5月5日,中芯国际宣布将于科创板IPO;6月1日,上交所正式受理中芯国际科创板上市申请,3天后企业就进入IPO问询环节,面对上交所提出的6大类29个问题,公司仅用4天时间,即6月7日便交出首轮问询的答卷,刷新科创板审核过程中首轮答复的最快纪录。

6月19日,上交所官网公告中芯国际科创板首发获通过,仅19天时间,公司就完成了从交易所受理到通过全过程,创下了科创板最快上会记录,刷新京沪高铁此前创下的23天过会记录,彰显相关政府部门对半导体产业的重视。

此外,登陆科创板之后,中芯国际也将成为科创板首家“A+H”红筹企业头衔,意义可谓重大。

据《证券日报》报道,北京大学经济学院教授吕随启认为,降低红筹企业回A上市的门槛,有利于引导资本市场帮助高科技企业进行融资,从制度安排上,也更好地体现了拓展企业融资渠道的导向。中芯国际能够同时实现‘A+H’的红绸模式上市,也是我国资本市场进一步开放的体现。

中芯国际“王者归来”,创A股半导体市值新高

同时,自7月7日开启网上申购以来,中芯国际获得资本市场热烈追捧。

此次发行中,共有29家重量级战略配售对象,合计投资金额达242.61亿元,其中,国家集成电路产业投资基金二期获配金额35.175亿元,是最大的投资者,其次新加坡政府投资33.165亿元、青岛聚源芯星股权投资22.24亿元。

此外,多家半导体产业链上市公司通过参与投资青岛聚源芯星股权投资合伙企业(有限合伙),间接参与了中芯国际在科创板战略配售,其中不乏韦尔股份、澜起科技等独角兽企业。

中芯国际科创板此次上市,也创造了惊人的市值规模。

根据发行价27.46元/股计算,超额配售选择权全额行使后,中芯国际上市时的市值约为2029.09亿元,将超越目前科创板所有公司。

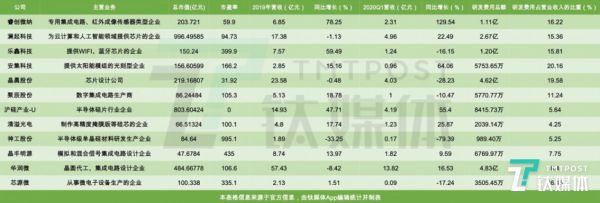

据钛媒体不完全统计(见下图),目前已有12家半导体相关企业登陆科创板。分别是:睿创微纳、澜起科技、乐鑫科技、安集科技、芯源微、晶晨股份、聚辰股份、沪硅产业-U、清溢光电、神工股份、晶丰明源和华润微。

从钛媒体统计的数据来看,已在科创板上市的12家半导体企业中,8家企业均在百亿市值之上,其中澜起科技最新市值达到1143.48亿元,成为为数不多破千亿市值的半导体巨头,而放眼包括科创板在内的A股市场,中芯国际也堪称龙头股。

数据显示,截止发稿之时,A股市值最高的半导体企业为韦尔股份,市值达到1943.05亿元,而中芯国际总市值高达6195.30亿,成为A股市值最高的半导体公司。

此外,有行业分析师对钛媒体表示:“中芯国际回科创板上市,将会成为相关科技板块估值、定价、行业景气度的重要参照。”

事实上,在中芯国际科创板上市之前,整个半导体产业链公司股价就迎来大涨,包括韦尔股份、中微公司、沪硅产业在内的明星企业市值创下历史新高。可以预见的是,随着中芯国际顺利回归A股,将会带动整个半导体产业加速回暖。

国盛策略则认为,短期看,中芯回归,龙头归位,科创再迎重磅催化。伴随中芯国际火速回归、登陆科创,一方面,A股半导体领域配置价值再度提升,有望吸引更多资金增配;另一方面,中芯国际的加盟继续增强科创板的硬核属性,吸引存量资金的加速掘金、增量资金的巨幅增配。

长期看,中芯火速过会,科创板示范效应凸显。本次中芯国际的火速过会再次彰显了科创板接纳优质科创,尤其是优质红筹的积极姿态,这种示范效应有望继续吸引更多优质红筹回归A股,吸引更多优质公司加盟科创板。

据钛媒体从业内人士方面了解,2019年,由于中美关系,日韩贸易摩擦,智能手机、数据中心、汽车等终端需求增长乏力、5G普及未预期等因素影响,全球半导体行业正处于下行周期。同时,芯片、软件等领域依然被英特尔、微软等巨头所垄断,国产化呼声愈发强烈。

这种特殊时期下,中芯国际的上市,有助于推动国内半导体产业链快速发展,大幅提升半导体全面国产化进程。

张汝京上海创“芯”,与台积电专利大战中黯然出局

中芯国际风雨20载,发展到如今规模,其背后离不开一个人,那就是创始人张汝京。

1997年,张汝京离开任职20年的德州仪器,并在华邦电和中华开发资金的支持下成立了世大半导体,成为继台积电、联华电子之后,台湾第三家晶圆代工厂商。

在德州仪器工作期间,张汝京在美国、日本、意大利等地创建并参与管理过10个半导体工厂,在芯片界声名显赫,也掌握了不少核心技术及客户资源。衔着“金钥匙”出生,世大半导体的发展也异常迅猛,仅仅三年时间,产能就超过了行业老大台积电的三分之一,顺利实现盈利。

世大的崛起,引起了台积电的忌惮,创始人张忠谋是张汝京在德州仪器的“老领导”,与张汝京商议并购事宜,并开出了一个令他无法拒绝的收购价格。

随后,张汝京继续寻找创业机会,在上海政府的邀请下,到张江微电子开发区创办中芯国际。

“中国半导体教父”张汝京

建厂需要自筹资金,按照规划整个项目建起来需要近10亿美元,张汝京振臂一呼,多方资本闻风而至,在首批投资人中,既有来自美国的高盛、华登国际,也有来自台湾的汉鼎亚太,以及新加坡的祥峰投资,中国政府背景的上海实业、北大青鸟也参与了投资。

最终,中芯国际共计拿到14亿多美元的资金,攒够了建厂的资本,但这仅仅只是万里长征的第一步。

彼时,中国大陆既没有成型的专业半导体制造设备,也缺乏芯片产业制造人才,半导体产业至少落后台积电20年,更糟糕的是还面临美国禁运的技术壁垒问题,这些都需要张汝京去一一克服。

鉴于张汝京在芯片界的名望,公司创办不久就招揽到不少海外人才,其中有300多位来自台湾和100多位来自美欧日韩等地的人才,为公司发展打下坚实基础。

技术、制造方面,当时张汝京希望引进0.18微米等级的生产线设备及相关技术,但受限于美国、日本等国法规的限制,张汝京只能辗转从新加坡引进80台设备及相关技术,初步解决了这一关键难题。

就这样,中芯国际延续了世大初时辉煌,仅仅用了13个月,就建立起一座符合标准的半导体厂房,并在随后生产出当时内地最先进的0.18微米芯片,创造了半导体从建厂到投产时间最短的世界纪录。

同时,利用自身人脉关系,张汝京又与日本东芝、富士通、欧洲微电子研究所进行技术合作,抓紧技术升级迭代,并利用第二轮募资融到的6亿多美金,相继在北京、天津等地投资建设新的晶圆厂,整体实力大增。

2003年,公司陆续实现0.35nm~0.13nm的全面技术认证和量产,产能达到6万片/月,累计销售收入达到了30亿元,规模直指台积电。

次年,中芯国际同时在美国、香港两地挂牌上市,一跃成为全球第四大芯片制造厂。

然而,中芯国际的狂飙猛进,再次让台积电如坐针毡。从2003年8月开始,台积电针对中芯国际的诉讼接踵而至,中芯国际疲于应对,元气受损。

台积电创始人张忠谋

2005年,中芯国际支付1.75亿美元和解费,换来短暂的“和平期”。2006年,台积电再次向美国加州法院起诉,并指控中芯国际违反了2005年的协议,双方再次展开诉讼战。

2009年11月,加州地方法院判决中芯国际再次败诉,其在65个有争议的专利项目中,非法使用了61个,台积电要求中芯赔偿10亿美元。

面对天价赔偿,中芯国际通过斡旋,最终与台积电就和解展开谈判。据说,当时台积电提出的和解条件之一就是张汝京必须辞职。于是,中国半导体行业史上悲壮的一幕上演了,张汝京在和解谈判过程中“筋疲力尽”,最终离开了一手创办的企业。

在群龙无首之际,中芯国际董事长江上舟成为公司内部平衡各方关系的关键人物,他找来了颇具国际声望的原华虹集团CEO王宁国,担任执行董事及CEO职务,海龟杨士宁担任COO,中芯国际由此渡过一场危机。

几度换帅后中芯国际业绩稳步增长,但规模、技术仍远逊于产业巨头

随着全球半导体行业形势向好,中芯国际销售额从2009年的10.7亿美元增长至2010年的15.5亿美元,增幅高达45.3%,首次实现全年盈利。

始料未及的是,2011年6月27日,江上舟突然病逝,中芯国际陷入权利斗争旋涡。公司第一大股东大唐电信从中搅局,试图换下王宁国,扶杨士宁“上位”。不过,在王宁国被除名董事会后,杨士宁也因“涉嫌逃税”未能拿下CEO宝座,企业权力真空再现。

剧烈动荡之时,江上舟的老同学张文义邀请拥有30年半导体技术研发经验、在业界颇有声望的邱慈云出山。公开资料显示,邱慈云曾追随张汝京来上海创办中芯国际,并担任公司高级运营副总裁,由于其“求稳”的企业运营理念与张汝京激进的做派相左,无奈之下于2005年离任。

由于是中芯国际的“老人”,邱慈云稳住了公司的混乱局面,被业内人士形容为“不幸中的万幸”。

与此同时,从2013年开始,国家大基金及地方性基金开始大力扶持半导体产业发展,并向中芯国际注入巨额资金,而手握充裕资金的中芯国际通过投资新厂,其产能也逐年增加。

技术方面,中芯国际也在缓慢爬坡,到2015年成为中国大陆第一家实现28nm量产的企业。

经过数年潜心经营,2016年中芯国际的年销售额增长到29亿美元,股票市值、资本投资、产能等指标也成倍增长。

不过,邱慈云在任上“稳扎稳打”的做派也是一把双刃剑,由于一直控制着对外资本支出,中芯国际在新技术上与台积电的差距越来越大。

邱慈云

数据显示,2016年,在集体电路资本支出方面,台积电为102.5亿美元,中芯国际则仅仅为26.26亿美元;在研发费用方面,台积电为22亿美元,中芯国际则只有3.18亿美元。

这直接导致中芯国际跟不上“国际步伐”,譬如台积电在2011年就已实现28nm制程的量产,中芯国际则是4年之后才实现。更糟糕的是,芯片市场马太效应明显,技术落后4年想要追赶超越,可以说是难比登天。

2017年5月,邱慈云因个人原因辞任CEO职务,赵海军接任。同年10月,梁孟松进入中芯国际,也担任CEO职务,中芯国际从此开启了双CEO模式。

公开资料显示,赵海军曾担任中芯国际首席运营官,拥有超过20年集成电路技术研发及生产经验,进来负责制造;梁孟松曾任台积电资深研发处长,拥有超过450项专利,发表技术论文超过350篇,进来负责研发。

梁孟松

双CEO模式下,公司经营重心也向技术研发倾斜,取得的成绩也让人眼前一亮:在300天内就攻克了14nm工艺技术难关,将工艺良品率提升至95%,并持续向N+1制程突破。

2019年9月,中芯国际在上海浦东的生产线上成功实现中国第一代14nm制程的量产,中国芯片界发出欢呼之声。

与此同时,中芯国际的年销售额也迅猛增长,2017年到2019年,该公司营业收入分别达到213.9亿元、230.1亿元、220.2亿元,扣除2019年转让LFoundry的影响后,各期收入分别为198.5亿元、215.5亿元、213.3亿元。

图片来源@招股书截图

从营收结构来看,集成电路晶圆代工是其主要营收来源,2019年该部分收入合计为199.94亿元,占总营收额的93.12%,公司其他主营业务收入主要为为光掩模制造、凸块加工及测试等配套服务。

图片来源@招股书截图

在特色工艺领域,中芯国际陆续推出中国大陆最先进的24nm NAND、40nm高性能图像传感器等特色工艺,与各领域的龙头公司合作,实现在特殊存储器、高性能图像传感器等细分市场的持续增长。

虽然近年来中芯国际在市场规模、技术方面取得不俗成绩,但放眼望去,其与产业巨头台积电之间仍有很大差距。(详见钛媒体前文:中芯国际用一份201页的“答卷”对上交所问询做了全面解答)

中芯国际此次募集资金主要用于技术升级及增长产能,其中80亿元将用于12英寸芯片SN1项目,具体是建设1条月产能3.5万片的12英寸生产线,生产技术水平提升至14nm以下;40亿元将用于先进及成熟工艺研发储备资金,以提升公司的市场竞争力;其余80亿元将用于补充流动资金。

作为对比,据供应链消息,今年上半年,台积电的7nm晶圆产能或达11万片/月,下半年预计产能将进一步增至14万片/月,而中芯国际还停留在14nm量产阶段。

业绩方面,截至2019年,台积电达到了恐怖的2466亿元,中芯国际仅为220亿元;台积电的净利润为816亿元,中芯国际仅为13亿元,体量差距甚大。

峥嵘发展20年,如今中芯国际站到新的历史节点上,在追赶台积电等产业巨头的道路上,也必须付出百倍汗水,方有望完成国产芯片的突围,而这一过程注定是漫长且艰难的。(本文首发钛媒体App,作者 | 贾博鑫)

相关推荐

“吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值?

高管更迭,人才流失,资本能否解决中芯国际的一切问题?

中芯国际在科创板正式挂牌:研发投入高,芯片制造“烧”设备

从美股退市到科创板募资超500亿,中芯国际成色几何?

科创板IPO大狂欢:市值飙升,财富自由的声音响彻云霄

中芯国际科创板挂牌,距离台积电还有多远?

“造富机器”科创板一周年了,暴富的都有谁?

从跌入谷底到市值暴涨300倍,中芯国际背后的资本故事

科创板IPO大狂欢

最前线 | 科创板过会3天后提交注册, 中芯国际H股股价再创新高

网址: “吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值? http://m.xishuta.com/zhidaoview11921.html