从美股退市到科创板募资超500亿,中芯国际成色几何?

图片来源@视觉中国

文 | 资本侦探,作者 | 朱晓宇

科创板即将迎来“一哥”。

自提交科创板 IPO申请书以来,中芯国际一直在刷新记录:6月1日在科创板提交 IPO申请后,中芯国际仅用了29天时间便获得了注册批文,刷新了科创板IPO的审核速度纪录。闪电过会后,7月5日,中芯国际宣布科创板的IPO发行价为27.46 元/股,大基金等实力机构参与认购,从融资规模上来看,中芯国际是继2010年农业银行IPO以来,A股规模最大的IPO。

根据招股书,中芯国际此次初始发行股票数量为16.86亿股,占发行后总股数的 23.62%。若行使超额配售选择权,新发股本扩大到19.38亿股,约占发行后总股数的 26.23%。

招股书显示,若行使超额配售选择权,中芯国际最多可募资532亿元,即便不行使超额配售选择权,中芯国际最少也可募资463亿元。届时,中芯国际将成为名副其实的科创板“募资王”。

作为中国大陆芯片制造龙头企业,如今备受投资者追捧的中芯国际在二十余年的发展历程中并非一帆风顺:2004年,中芯国际在纽交所和港交所两地上市,但由于业绩表现平平,其遭遇了上市即巅峰的尴尬局面。2019 年 6 月,因成交量持续低迷、企业融资成本太高, 中芯国际宣布从纽交所退市。

然而退市美股仅一年后,中芯国际便创造了科创板的募资记录,就连在港股的市值也翻了一番。短短一年时间并不能让中芯国际的业绩实现大蜕变,但中芯国际所处的宏观环境却在发生剧烈变化,这使得其迎来了前所未有的发展机遇。

投资者此时的追捧,看重的是中芯国际所处赛道的未来前景。而在资本用钱表达支持之后,中芯国际也或能更好的把握机遇窗口。

20年曲折发展路

中芯国际创办于2000年,是内地技术最先进、配套最完善、规模最大、跨国经营的集成电路制造企业集团,提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务。其总部位于上海,拥有全球化的制造和服务基地。

在上海建有一座300mm晶圆厂和一座200mm晶圆厂,以及一座控股的300mm先进制程晶圆厂;在北京建有一座300mm晶圆厂和一座控股的300mm先进制程晶圆厂;在天津和深圳各建有一座200mm晶圆厂;在江阴有一座控股的300mm凸块加工合资厂。中芯国际还在美国、欧洲、日本和中国台湾设立营销办事处、提供客户服务,同时在中国香港设立了代表处。

中芯国际创始人张汝京此前的创业经历也与半导体行业相关。

1997年,已在美国半导体公司德州仪器工作近32年的张汝京,因德州仪器战略调整放弃了DRAM(动态随机存储器)产业,决定退休返台。同年,张汝京在台湾创立了代工厂“世大半导体”,成为台湾第三家晶圆代工业者。

彼时台湾半导体行业已经有台积电和联电两座大山,双雄夹击下,张汝京的世大半导体在资金、技术、人才和产能方面都稍显逊色。世大半导体发展期间,恰逢联电宣布五合一案,台积电也正苦于产能不足,世大半导体刚建好两座工厂就成了双雄觊觎的目标。2000年,在世大半导体投资人胡定吾运作下,世大半导体以50亿美元卖给台积电,被迫接受事实的张汝京,只能另寻战场。

2000年,正值大陆鼓励发展半导体。卖掉世大两个月后,张汝京筹集了14.8亿美元在开曼群岛注册了中芯国际,其首批投资者包括上海实业、北大青鸟高盛以及汉鼎亚太等公司。经过考察,中芯国际选择落户上海。

创建之后,中芯国际迅速发展,2004年,创办仅四年的中芯国际赴美、赴港上市,很快就跻身半导体代工行业的领先阵营。

但好景不长,2008年,存储芯片的市场价格开始走跌,中芯国际盈利承压,张汝京奔走寻求国企注资。同年11月,大唐控股以每股0.36港币价格,花1.72亿美元收购了中芯国际16.6%的股权,成为中芯国际的第一大股东。

注资完成后,中芯国际因产品专利问题与台积电官司不断。2009年11月,加州地方法院判决,中芯在65个有争议的专利项目中非法使用了61个,台积电要求中芯国际赔偿10亿美元。面对高昂的赔偿金,中芯国际希望与台积电和解。中芯国际给出的和解方案是,台积电可以获得中芯国际8%的股权,另外加2%的认股权。

虽然双方达成了和解,但在连续不断的官司风波下,张汝京选择了辞职。张汝京表示,“和台积电的官司让我精疲力尽,而我尽力了。”2009年,张汝京正式退出了中芯国际,告别了半导体行业。

之后几年,中芯国际几次更换CEO,发展方向也一直飘忽不定。直至2017年,曾在台积电任资深研发处长的技术狂人梁孟松加盟,与原CEO赵海军作为共同联合CEO,转机得以出现。

梁孟松加入之后,仅用半年多就把中芯14nm制程试产良率,从3%提升到 95%,至此,中芯国际迎来发展加速期,同时,也开始研发更先进的14纳米芯片。

在中芯国际的发展逐步步入正轨的同时,外部发展环境也正发生疾风骤雨般的变化。

2019年,美国升级了对半导体出口的管制,为此,中国政府加大了扶持国内芯片行业的力度,中芯国际也得益于此,踏上发展快车道。2019年,中芯国际的订单量开始攀升,其中大客户就包括华为等公司。中芯国际在年报中披露,2019年其14纳米制程产品产能呈现出需求巨大与供给不足的局面。

美股股价表现不佳、国内需求爆发等多重因素作用下,2019年5月24日,中芯国际退出纽交所,于今年6月转投科创板,在刷新科创板多项记录的同时,中芯国际也迎来了投资人更为审慎的考量。

解码真实的中芯国际

回归中芯国际业绩本身,短短一年间,在资本市场遭遇冰火两重天的同时,中芯国际自身表现并没有发生太大转变。

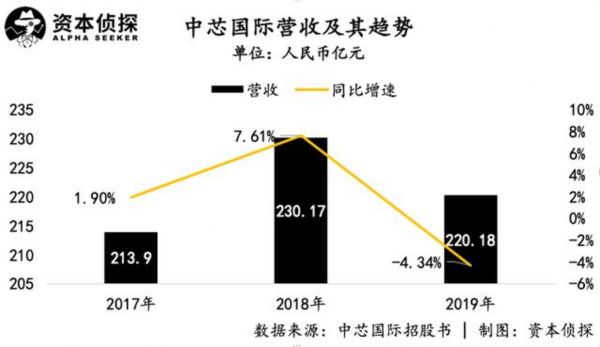

中芯国际招股书显示,2017到2019年,中芯国际的营业收入分别为213.9亿元、230.17亿元、220.18亿元,2017、2018两年同比实现1.9%、7.61%的增长,而2019年,中芯国际的陷入负增长,营收同比下降4.34%。

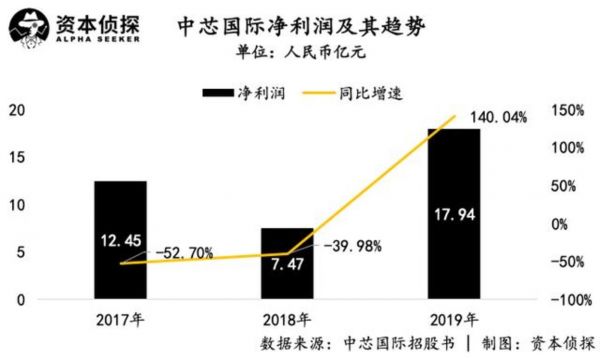

同期,中芯国际净利润分别为 12.45亿元、7.47亿元、17.94亿元,同比变化为-52.7%、-39.98%和140.04%。

中芯国际2019年实现净利“大变脸”,离不开政府层面的支持。拆解招股书后不难发现,近年来,政府对其的补助金额在不断扩大,2017-2019年,中芯国际享受的政府补助分别为10.24亿元、11.07亿元、20.39亿元,占同期净利润的比重分别为82.23%、148.09%、113.69%。2018年、2019年,政府的补助金额已经超过了该公司的净利润。

从市场方面来看,招股书披露,中芯国际的主营业务主要集中在中国大陆及香港、美国以及其他地区。2017年之后,来自美国的订单规模逐渐下滑,来自国内的订单量开始攀升,营收结构开始多元化且趋于稳定。

2017-2019年,中芯国际来自中国大陆及香港的主营业务收入占比分别为47.26%、59.09%、59.39%;来自于美国的主营业务收入占比分别为40.01%、31.61%及26.36%;来自于其他地区的主营业务收入占比分别为12.73%、9.3%及14.25%。

不过,中芯国际仍然面临过于依赖大客户的问题。2017-2019年,中芯国际向前五大客户贡献的销售额占总营收的比例分别为50.45%、45.22%及43.21%,虽然在报告期内有所下降,但仍处于较高水平。若未来主要客户的生产经营发生重大问题,将对其业绩稳定性和持续盈利能力产生不利影响。

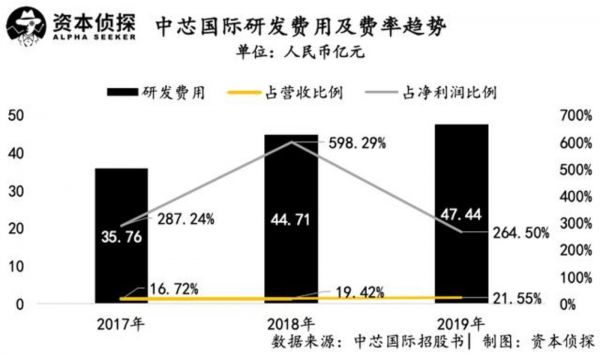

半导体行业是出了名的高门槛,需要投入大量研发,这一点在中芯国际上同样体现明显。招股书显示,2017-2019年,中芯国际的研发费用分别为35.76亿元、44.71亿元、47.44亿元,占同期营业收入的比例分别为16.72%、19.42%、21.55%,且占同期净利润的比例分别为287.24%、598.29%、264.5%。

可以看出,中芯国际近年正在持续加大研发投入,从长远来讲,加码研发有助于公司提升技术产品能力,打造更有竞争力的护城河。但从短期来看,也会为企业带来成本压力。

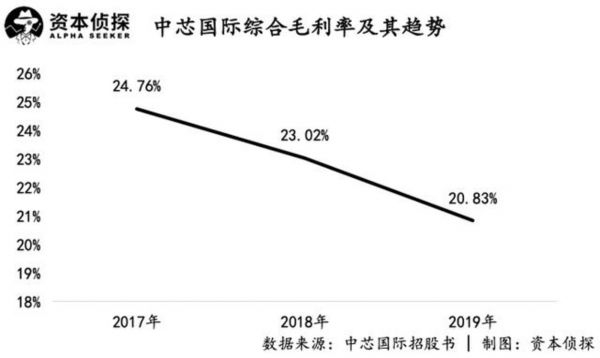

特别是近年来,中芯国际的综合毛利率持续走低,且低于同行业均值的情况下,中芯国际更加需要钱投入研发、缓解资金压力。

招股书显示,2017-2019年,中芯国际的综合毛利率均在25%以下,分别为24.76%、23.02%、20.83%。而同期同行业的半导体公司台积电、联华电子、华虹半导体的综合毛利率平均值分别为28.99%、28.9%、26.43%,行业公司的综合毛利率均高于中芯国际。

不过,对于中芯国际而言,钱暂时并不是问题。

截至2019年末,中芯国际账面上“趴着”超300亿元现金。不过这300亿中,有139.88亿为2019年长期借款,6.98亿为短期借款,一年内到期的非流动负债为84.94亿元,短期偿债压力较大。因此,中芯国际需要优化负债结构,保证现金流。此次登陆科创板募集的资金,刚好可以起到调节作用。

手中有粮,心中不慌。如今受到投资人追捧的中芯国际,在通过登陆科创板募集到数百亿资金后,也将为自身发展筹集了足够的粮草。

前景:机遇挑战并存

台积电赴美建厂、华为芯片遭断供,在中国半导体行业受到外力打压的同时,中芯国际也迎来了机遇窗口期。

2018年至今,中国财政部、税务总局、发改委、工信部接连发布多项文件表示,对半导体上下游企业进行税收减免、财政补助、技术扶持等政策。

2019年,中芯国际不仅享受定向税收减免红利,还得到了政府补助金额20.40亿元。并且从历年来的补助情况来看,补助金额依然有上升趋势。

趋势面前,嗅觉敏锐的投资者争相入场。

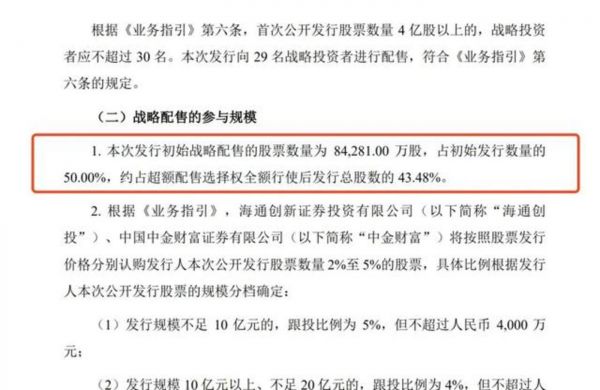

从配售情况来看,中芯国际本次发行最终战略配售数量约 8.43亿股,占据初始发行数量的50%,约占超额配售选择权全额行使后发行总数量的 43.48%,投资方缴款金额(包含经纪佣金)合计242.61亿元。

中芯国际战略配售规模截图,图源招股书

参与本次发行的战略配售投资者,阵容也相当豪华。

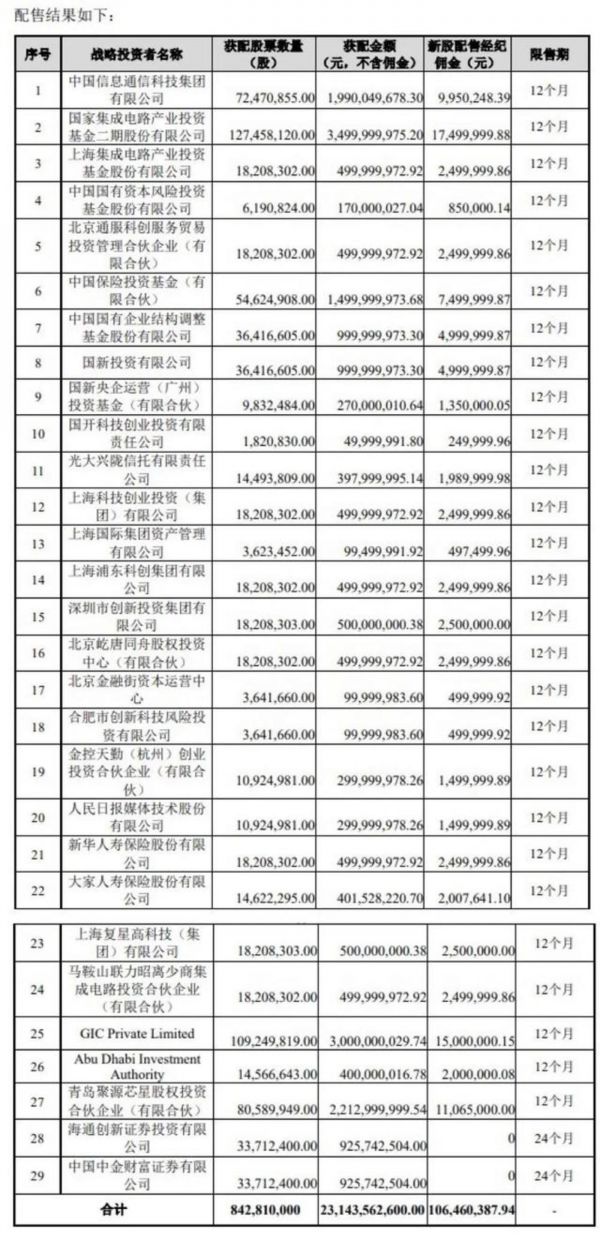

公告显示,中芯国际此次发行的战略配售投资者包括国家集成电路产业投资基金二期股份有限公司、青岛聚源芯星股权投资合伙企业等共29家投资方。战略配售投资者涵盖了央地政府投资基金、国有企业以及海外政府等。

值得注意的是,配售方青岛聚源芯星在本轮战略配售中获配22.13亿元,是中芯国际的战略投资方之一。据了解,“聚源芯星”是由14家产业链企业联合组成的投资基金,包括中微公司、上海新昇、中环股份、韦尔半导体、江丰电子等,这些企业均为半导体行业的上下游产业。

配售结果名单 图源:中芯国际公告

而据介绍,参与中芯国际战略配售的18家大型企业或其下属企业,均与中芯国际签署了《战略合作备忘录》,包括中国信息通信科技集团有限公司等,将在技术、人才、产品等各方面合作领域内开展战略合作。

也就是说,在获得资金支持的同时,中芯国际还获得了来自产业链上下游的资源加持。如此待遇,不可谓不丰厚。

天时、地利、人和,中芯国际如今确实顺风顺水,不过,对于资金密集、技术密集、人才密集的高科技产业代表中芯国际而言,将时间线拉长后,其所面临的挑战依然需要时间解决。

首先,半导体行业门槛高、壁垒大,人才是发展关键。

根据《中国集成电路产业人才白皮书(2018-2019年版)》发布的数据,预计到2021年前后,芯片全行业人才需求规模为72.2万人左右,存在26.1万人的需求缺口。缺口之下,中芯国际对于人才的吸引力需要持续提高。

根据中芯国际《2018年企业社会责任报告》披露的数据,2018年,中芯国际的员工流失率在22%,比行业平均水平高出近一半,行业平均水平为14.3%。招股书数据显示,2019年中芯国际的研发人员的平均薪酬为36.7万元,比台积电员工薪酬的中位数38.3万元还要低。中芯国际的薪酬相较于同行业公司,略微逊色。

除了待遇不足造成的人才流失风险外,中芯国际的芯片研发能力对比其他公司也存在一定的差距。

以产品为例,2015年,格罗方德开始实现14纳米制程晶圆代工的量产,但是中芯国际实现14 纳米制程晶圆代工的量产比格罗方德晚了三年。而对比行业龙头,早在2018年,台积电7纳米制程的集成电路晶圆代工业务就已经量产。

中芯国际董事长周子学也强调,“就集成电路晶圆代工行业而言,在先进工艺线宽这一关键指标上,中国大陆企业在生产设备和技术人才等方面与业界龙头企业还存在一定差距。在集成电路行业面临全球范围内充分竞争的背景下,中国大陆企业在与业界龙头企业竞争的过程中,仍会在未来一段时间内处于相对弱势的地位。”

不过好在中芯国际的14纳米制程晶圆足以应对国内的技术需求。2020年,中芯国际宣布追加全年资本开支11亿美元至43亿美元,以应对强劲的订单需求。而此次中芯国际科创板IPO筹集资金约40%将用于12英寸芯片SN1项目(中芯南方一期),中芯南方为一家12英寸晶圆厂,主要满足中芯国际14纳米及以下先进工艺节点的研发和量产计划。

身处重资产、长回报周期、需要大量尖端人才的半导体行业,摆在中芯国际面前的挑战是巨大的,同时时代造就的窗口期也是显现的。成立20年以来,中芯国际虽然在一些层面与全球范围内的业界龙头存在一些差距,但在行业内依然扮演者举足轻重的角色。

如今,通过科创板上市吸纳巨额资金的中芯国际已经撬动了更大杠杆,而要回应多方的热烈期待,还需要中芯国际脚踏实地的加速跑。

相关推荐

从美股退市到科创板募资超500亿,中芯国际成色几何?

蚂蚁集团拟在科创板募资480亿元 最快10月上市

热门中概股为什么赴港,而不回科创板?

依图冲刺科创板AI第一股,募资75亿造芯,70%亏损由优先股引发

中芯国际“回归”,相比台积电还差几个联发科

“吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值?

洪泰内参——科创板一周年:破冰、疾进、共赢

从跌入谷底到市值暴涨300倍,中芯国际背后的资本故事

科创板一周年:十倍增长,千倍PE,中国纳斯达克初长成

中芯国际上市,是泥菩萨还是金菩萨?

网址: 从美股退市到科创板募资超500亿,中芯国际成色几何? http://m.xishuta.com/zhidaoview11659.html