特斯拉的喜悦与烦恼

图片来源@视觉中国

文 | 价值研究所

万众期待中,特斯拉奉上了2022财年Q3财报。

乍一看,该季度营收创纪录、利润翻了整整一倍,交付量也实现环比、同比双增长,各项数据欣欣向荣,可以说是一份相当靓丽的成绩单。然而,华尔街的大鳄们不是这么看。盘后发布财报后,特斯拉股价一路震荡下行一度跌逾7%,截止发稿时略微收窄至6.35%。

各项数据全面上涨,资本市场对特斯拉究竟有什么不满?

预期太高,是主要原因。在马斯克画下的大饼面前,特斯拉的增长速度还是稍显逊色。而且外界最关注的似乎并不是眼下的收益,而是长期的增长——尤其是德州的新工厂、柏林超级工厂的产能前景。

投入大量资金、技术和人员建厂,特斯拉自然也希望产能能够更上一层楼。只可惜,现实远没有梦想那么美好。

营收创纪录、利润翻一番,但特斯拉还有隐忧

平心而论,特斯拉三季度财报存在不少亮点。

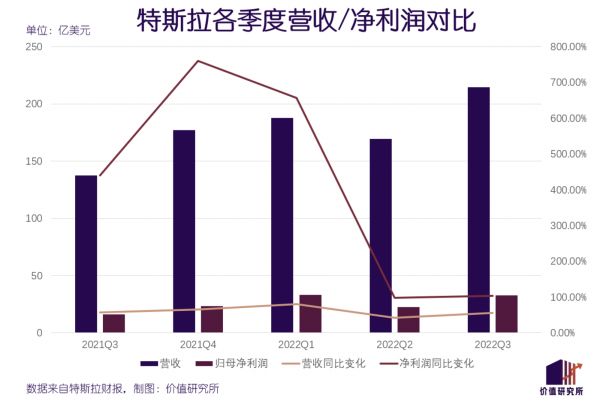

首先看营收的情况。财报数据显示,特斯拉Q3总营收为214.54亿美元,同比增长55.95%。需要知道的是,这是特斯拉单季营收首次迈过200亿美元大关,创下了历史新高。从增长角度看,三季度的同比增速也超过二季度的41.61%,和去年同期的56.85%不相上下。

由于特斯拉今年没有推出新车型,其营收主要还是由Model 3和Model Y两款主力车型和美国、中国等核心市场贡献。根据官方数据,今年三季度特斯拉交付总量为34.38万辆,同比增长42.48%,其中Model 3和Model Y共交付325158辆,占比超过90%。

年内的几波涨价潮,同样为特斯拉创纪录的营收贡献了一份力量。其中,长续航版的特斯拉Model Y在年内已两度宣布涨价,美国地区出售车型最高涨幅达到6000美元;Model 3 高性能版、Model S和Model X双电机全轮驱动板售价也有不同程度的上涨。

再看利润端,净利润的增速同样令人瞩目。三季度,特斯拉归母净利润为32.92亿美元,同比增长103%,超过今年二季度的97.55%。对比历史数据,这是特斯拉历史第二好成绩,仅次于今年一季度的33.13亿美元。

除了营收和利润外,财报里还透露了几个重要规划:一是电动卡车Semi预计在今年12月开始交付,目前已做好长期扩产规划;二是正在研发下一代更便宜的汽车平台,下一代车型的成本将下降至Model 3的一半。

然而,正如文章开头所言,市场对这份亮点颇多的成绩单并不满意,盘后急挫的股价就是最好的证据。

不满意的点在哪里?市场预期和现实之间存在落差是关键。

根据Refinitiv的统计,华尔街分析师对特斯拉三季度的营收预期为219.6亿美元,高于财报公布的214.54亿美元。32.92亿美元的净利润倒是高于分析师预期的32亿美元,但三季度汽车业务毛利率仅为27.9%不及市场预期,且低于去年同期的30.5%。

营收不及预期,和“卖碳”收入下降有很大关系。财报显示,特斯拉三季度通过出售碳排放信用额度获得2.86亿美元,是近四个季度的最低水平,环比下降17%。

至于毛利率下降,主要是因为成本上升。

在特斯拉的成本结构里,生产组装及经销(包括营销)环节成本相对固定,成本的浮动主要受上游原材料采购环节影响。特斯拉压低采购成本的秘诀在于本土化,即以超级工厂为圆心,搭建超短半径供应链。以上海超级工厂为例,该厂生产的Model 3和Model Y车型90%零部件已实现本土化。

然而,受疫情影响,本土供应链变得不稳定,部分供应商无法保证供货,车企只能延长采购半径,承受更高的运输、采购成本。特斯拉也在财报中承认,运费上涨对其成本造成了很大影响,甚至达到“匪夷所思”的地步。

当然,比起营收、毛利,市场最大的不满是交付量。

Refinitiv指出,考虑到马斯克此前曾高调宣传特斯拉的量产能力以及交付目标,分析师对旗三季度交付量预期高达35.8万辆,和最终的成绩有着1万辆以上的差距。Investing高级分析师Jesse Cohen就直言,特斯拉可能会面临新的产能挑战。

今年2月份,马斯克亲自制定了年交付量增长50%的目标。对照2021年93.6万辆的交付量来看,特斯拉今年的目标交付量将超过140万辆。但由于三季度交付量不及预期,如果要实现这一目标,特斯拉四季度需要交付至少40万辆汽车,难度非同一般。

诚然,特斯拉高管对其量产能力充满信心。CFO Zach Kirkhorn就在财报电话会上表示,三季度有三分之一的车辆在该季度最后两周集中交付,表明特斯拉的产能正在爬坡。可惜市场并不买账,实时行情显示在Zach Kirkhorn说话之际特斯拉股价加速下滑。

这一现象令人唏嘘。特斯拉这一年投入最多,期望值也最高的一项工作,就是提升产能。但结果,产能还是成了特斯拉最大的心病。

下一阶段拼什么?除了产能,还是产能

为了实现马斯克在2月提出的50%增产目标,特斯拉作出了不少努力,投资建厂、扩充产能。其中,被特斯拉寄予厚望的工厂有三个:德州奥斯汀超级工厂、柏林超级工厂和上海超级工厂新生产线。

今年5月份,有媒体爆出特斯拉将在上海建第二工厂的传闻,但随后被证实是误传。特斯拉的真正计划不是建第二间上海超级工厂,而是对原有工厂进行改造,扩充生产线。

官方信息显示,毗邻特斯拉上海超级工厂的浦东新区泥城镇、沧海路、万水路周边地块在今年3月份被拍下,准入产业类型为新能源车整车制造。幕后买家,自然直指特斯拉。

当然,即便一切属实,这块新地皮和新产线也属于中长期规划,不会对特斯拉年内的交付量提供实际帮助。有鉴于此,特斯拉也不断对现有产线进行改造,用尽一切办法提高短期产能。

去年11月,特斯拉曾投入12亿元对上海超级工厂进行改造,并扩招了近4000名员工。今年7月份,特斯拉上海超级工厂的Model 3生产线再次迎来升级,并因此停工半个月。根据官方资料,施工团队对该产线的线体、组装工位进行调整,并优化了物料周转流程,目的是提高冲压、涂装等环节的效率。

然而,特斯拉的无奈在于,德州和柏林工厂的表现远不及预期。

柏林工厂这边,最大的问题是4680电池产能告急。

在柏林超级工厂尚未投产之时,媒体就迫不及待曝光了一份内部规划图,并推断出该工厂的一个重要使命——生产4680电池。

在2020年发布的4680电池,堪称特斯拉压缩成本、提高产能的“核武器”:成本较上一代电池下降14%,续航里程、输出功率却全面提升,而且还无需安装、焊接极耳,从成本、性能到生产效率都全面升级。

特斯拉方面也证实,重金打造的4680电池生产线量产能力较此前提升至少7倍。而且当产线全部投入运营后,特斯拉的单车生产成本还可以下降69%。马斯克就放出豪言:“4680电池,将是改变电池行业的产品。”

可以说,马斯克年初制定的50%增产目标,也是建立在柏林超级工厂产能全面爆发和4680电池实现量产的基础上的。但事实是,德国当地环保组织的抗议、席卷欧洲大陆的能源危机还有并不完善的电机干法工艺,都让4680迟迟无法迈过量产关。

至于今年4月刚刚投产的德州奥斯汀工厂,其产能同样受到4680电池供应影响。根据特斯拉的规划,德州工厂的两条主生产线分别用于生产打造4680电池的Model Y和待发布的电动皮卡车型,Model Y单一车型产能目标为50万辆/年,且该工厂同样有一条电池产线。

但由于柏林超级工厂的4680电池产能有限且生产工艺存在难点,电动皮卡又尚未进入全面量产阶段,德州工厂目前的处境相当尴尬,有力无处使。

在财报电话会上,包括马斯克在内的多位高管都强调,特斯拉会“全力以赴”提高产能。相较于难孚众望的柏林工厂和德州工厂,上海工厂可能是特斯拉最重要的王牌。

官方数据显示,上海超级工厂目前的年产能已经超过75万辆,超过加州工厂的65万辆,是特斯拉产能最高的工厂。如果传闻中的扩产计划能顺利实施,上海超级工厂的年产能有望突破110万辆。

在价值研究所看来,特斯拉的产能规划、超级工厂的生产流程和技术含量,依然领先同行一大截。虽然如今产能爬坡不顺利,但前景绝对值得期待。

反倒是国内的一众造车新势力,在产能环节还需要好好向特斯拉取经。

特斯拉的高分答卷,“蔚小理”还抄不抄?

对于特斯拉这个霸主,国内一众造车新势力态度十分纠结。它们一方面视特斯拉为标杆和追赶目标,一方面又不愿背上“特斯拉模仿者”的标签,甚至时常对老大哥放狠话。

10月初在德国柏林举行的蔚来NIO Berlin 2022活动上,李斌就谈到了蔚来和特斯拉两家车企的差别,并贡献了不少经典言论:

“相较于特斯拉,蔚来将花更短的时间实现盈利。而且特斯拉如果不改进产品和服务的话,很快就会被市场淘汰。”

然而,比起口头上的较劲,营收、利润、交付量、股价等硬指标,更能体现国内造车新势力和特斯拉之间的差距。

截止周四港股收盘时,蔚来股价日内最高跌超10%,收跌7.07%,定格在86.1港元。1457亿的收盘市值,较巅峰期下滑接近80%。

上半年产能大滑坡的理想和亏损最严重的小鹏,处境同样糟糕。近三个月,理想市值蒸发1700亿港元,较高峰期跌去50%;在10月19日暴跌9%后,小鹏的市值更是较巅峰期跌去近90%……

在李斌的口中,特斯拉的优势在技术和生产,蔚来也有自己的独特优点:服务。不过消费者早就用钱包投票,敲碎李斌的美梦。

事实上,特斯拉也经历过长期间的产能噩梦。但也正是这段经历,让马斯克坚定了兴建超级工厂、全方位改革生产流程的决心。

在2016年初代Model 3开放预订的时候,马斯克提出对工厂进行自动化改革,让“工厂升级为超级工厂”。这一激进的计划不仅受到竞争对手和媒体的嘲笑,也诱发了内部巨大争议。

据洞见数据研究院统计,在2016年至2018年期间,共有数十位特斯拉高管主动离职或被解雇,其中包括主管生产的副总裁Greg Reichow、产品技术副总裁Rich Heley和工程高级副总裁Doug Field等核心人物。马斯克在日后的采访中表示,他并不后悔这个决定,而且“必须这么做”。

现在回过头看,马斯克真的赌赢了。超级工厂已经成为特斯拉的象征,并间接带动了汽车工业的自动化改革浪潮,“All In产能”的策略也被特斯拉延续至今。

特斯拉教给“蔚小理”一个最简单的道理:新能源车终究是实体消费品,产能和交付量是硬实力的象征。产能提不上去,其他附加服务的价值就无从谈起。

和特斯拉相比,“蔚小理”或多或少都存在一些战略上的问题:或是对产能重视程度不够,或是未能协调好提升产能、研发新车型等各项事务以至于力有不逮。

理想在今年终于告别一款车型打江山的时代,相继推出L9和L8,却也给生产线带来了沉重压力。价值研究所在此前的报道中就谈到,理想L9和L8发布时间间隔太短,并宣布用L8彻底取代理想ONE,给生产线的转换、产能爬坡都带来了很大压力。

无独有偶,蔚来和小鹏同样将更多精力放在新车型的研发上面。在供应链危机、芯片荒余波未平之际,特斯拉一早就宣布将2022年定义为“产能爆发之年”并明确表示不会推出新车型,似乎是更明智的选择。

马斯克历来喜欢和媒体打交道、分享自己的创业史,特斯拉的成功法则也不是什么秘密。可以说,特斯拉这张高分考卷早就铺在“蔚小理”面前,上面写满各种万能公式。

但能不能从中学到精髓,就轮不到外人控制了。

写在最后

“蔚小理”可能还在对标特斯拉,但马斯克早就将目光瞄准更强大的对手。

在10月19日的财报电话会上,马斯克谈到了特斯拉的市值预期。

“我们的市值不仅可以远远超过苹果,还有可能超过苹果和沙特阿美的总和。”

当然,马斯克这番话如无意外再次遭到群嘲。

截至发稿时,苹果市值为2.31万亿美元,沙特阿美总市值2.1万亿美元,分别是市值排名全球第一和第二的上市企业。而特斯拉的市值,还徘徊在6900亿美元左右,不及苹果或沙特阿美的三分之一。

从产能到市值,马斯克保留了画大饼的祖传技能,也展示了其自信到有些狂傲的性格。只不过,特斯拉谈超越苹果、沙特阿美还为时尚早,在实现全球市值第一的梦想之前,马斯克不如先想想怎么实现增产目标。

对于“蔚小理”等造车新势力来说也一样,只有产能顺利爬坡,后面的一系列扩张大计才有意义。

相关推荐

10位特斯拉「韭菜」的烦恼

特斯拉的中国烦恼:愤怒的消费者与迫在眉睫的盈利

最牛的创业者,每天都在轻度喜悦和轻度沮丧之间

蔚来烦恼二三事

拿下10万辆Model3订单,市值突破万亿美元,特斯拉凭什么?

“小鹏”的烦恼

台积电的烦恼

“下沉”的直播带货市场:明星们的狂欢与小主播的烦恼

特斯拉的新烦恼:五个月召回15次,涉及百万台车

剖析美团:成长的烦恼or龙头的陨落?

网址: 特斯拉的喜悦与烦恼 http://m.xishuta.com/zhidaoview27488.html