知乎未来商业变现潜力值如何?找到正确的商业化路径了吗?

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者:鬼神前鬼,36氪经授权发布。

北京时间5月17日,知乎公布了截至2021年3月31日的第一季度未经审计的财务业绩报告,这也是知乎上市以来发布的首份财报。

综合财务数据表现来看,知乎的营收和用户数据都取得了较为稳定的增长。财报显示,2021年一季度,知乎实现4.738亿的营收,平均月活用户8500万,平均月付费会员数上升至400万。

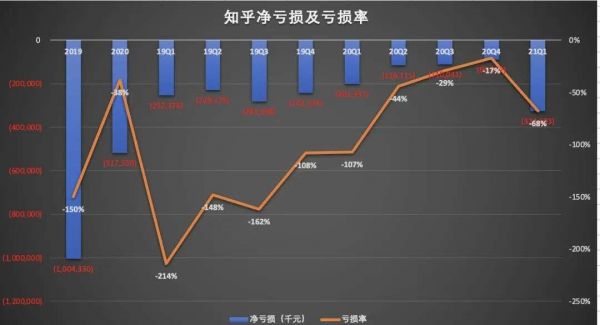

不过值得一提的是,此前,知乎已经是实现连续五个季度的收窄,本季度知乎亏损持续收窄的势头被终止。

财报显示,知乎一季度净亏损3.247亿元,较上年同期的2.013亿元有所扩大。

从收入来源,广告收入贡献的营收占比在持续下降,从上年同期的66.8%下降至本季度的44.7%。

如今,知乎也在试图通过内容变现来寻求新的增长曲线。那么,知乎未来商业变现的潜力值到底有多大呢?

知乎营收多元化,广告依旧是营收大头

招股书信息显示,知乎的商业模式,主要是以内容为中心,实现多元化变现。从知乎的收入来源看,主要由广告业、付费会员、商业内容解决方案和其他(包括电商及在线教育等)四部分构成。

财报数据显示,2021年一季度,知乎总营收4.783亿元,较上年同期的1.882亿元,增长154.2%,较上一季度的5.198亿元,减少8%。

其中,报告期内广告业务实现2.137亿元的收入,较上年同期的1.26亿元,增长70.1%,较上一季度的3.192亿元,减少33%。报告期内,广告业务为知乎贡献了44.7%的营收。

2018年,知乎推出了付费内容;2019年上半年,知乎推出了付费会员计划盐选。知乎付费会员收入大部分来源于盐选。财报数据显示,2021年一季度,知乎的付费会员收入1.266亿元,较上年同期的5576万元,同比增长127%,较上一季度的1.04亿元,增长21.3%。报告期内,付费会员收入为知乎贡献了26.5%的营收。

财报数据显示,2021年一季度,商业内容解决方案实现1.208亿元的收入,较上一季度的7649万元,增长58%。报告期内,商业内容解决方案收入为知乎贡献了25.3%的营收。

报告期内,其他(电商及在线教育)实现了1714万元的收入,较上年同期的571万元,增长200.4%,较上一季度的1978万元,减少13.3%。报告内容,其他收入为知乎贡献了3.6%的营收。

(数据来源:知乎财报)

知乎试图通过开展多元化的业务来实现商业变现的多元化。从上图可以看出,知乎的营收已实现多元化,虽然广告业务贡献的营收占比持续减少,但一直以来,广告业务收入都是知乎最大的收入来源。

知乎广告业务已基本成熟,营收增速也基本趋于稳定,那么未来哪项业务能扛起知乎盈利的大旗呢?知乎商业变现潜力如何?未来有没有投资价值?接下来的一部分,异观财经将做一个相对详细的分析。

知乎商业变现的潜力值如何?

想要了解知乎商业的潜力有多大,未来值不值得投资,首先要看知乎有没有盈利的能力,其次要看其商业战略是否正确,业务版块是否具备竞争优势,发展潜能如何?

首先,知乎的盈利能力如何?

净利润是一个企业经营的最终成果,是衡量一个企业经营效益的主要指标。成立了十多年的知乎,始终处于亏损状态,财报数据显示,2021年一季度,知乎净亏损3.25亿元,较上年同期2.01亿元,有所扩大;经调整后净亏损为1.94亿元,上年同期为1.62亿元。

(数据来源:知乎财报)

作为二级市场的投资者,希望看到投资的企业未来能有更好的故事可以讲,但是更希望看到企业盈利。

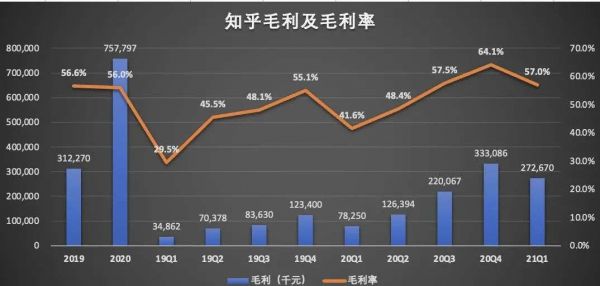

通常情况下,毛利率情况可以判断一个家企业是否具备盈利能力。从盈利角度来说,一般毛利率越高,说明企业的利润就越大,盈利能力越强,同时也说明企业的产品具有较好的竞争力。

财报数据显示,2021年一季度,知乎的毛利为2.727亿元,毛利率为57%,高于上年同期的41.6%,低于上一季度的64.1%。

(数据来源:知乎财报)

由此可以看出,虽然知乎的毛利率走势有一定的波动,但连续三个季度在50%以上,其盈利能力还算可以。

对比来看,知乎的毛利率高于B站。

(数据来源:B站财报)

其次,知乎各项业务的竞争力如何?

广告收入是知乎最主要的收入来源。2021年一季度,知乎的广告收入同比增长70.1%,环比下滑33%。知乎广告收入的增速处于怎样的一个水平?这里我们可以与此前公布财报的微博、B站的广告业务收入情况做一个对比。

广告和营销收入是微博最主要的收入来源,营收占比在8成以上。财务数据显示,2021年一季度微博的广告和营销收入达到3.9亿美元,同比增长42%,环比减少了14%。

B站财务数据显示,2021年一季度,B 站广告收入达到7亿元,同比增长了234%,环比减少了1.1%。

广告收入的增长,一定程度上与平台用户数量有关。

财务数据显示,截至2021年一季度,知乎平均月活用户(MAUs)数达到8500万,同比增长37.7%。

在会员规模和付费率方面,知乎与微博和B站同样存在一定的差距。

数据显示,截至2021年3月,微博月活用户数同比减少4%至5.3亿,同比减少4%;B站月活用户同比增长30%至2.23亿。虽然知乎月活用户同比增速要高于微博和B站,但是总体规模上来看,却远远低于微博和B站。

付费会员规模就成为衡量平台的一个关键指标。该指标衡量的是已经注册并付费订阅以接受平台服务的用户数量。

目前付费会员收入成为知乎第二大收入来源。因此,付费用户的数量以及平台用户的付费率,都是推动知乎营收增长的重要驱动。

财务数据显示,2021年一季度,知乎平均月付费会员人数为400万,同比增长138%。知乎会员用户平均12个月的留存率为72%。

相比之下,B站的月均付费用户(MPUs)规模达到2050万,同比增长53%,环比增长15%。

财报数据显示,2021年一季度,知乎的付费率为4.7%,低于B站的9.2%。B站第十二个月留存率稳定在80%左右。

因此不难看出,无论是付费用户规模还是付费率、用户留存率,知乎都逊色于B站。

付费会员规模是否存在天花板?这里可以参考看下爱奇艺的数据。

此前爱奇艺披露的数据显示,截至2020年12月底,爱奇艺的订阅会员人数为1.017亿,低于2019年底的1.069亿,同比较少5%。

订阅会员人数的减少,说明爱奇艺会员规模或已触及天花板,同样说明爱奇艺的内容对用户的吸引力和留存力不足。视频类网站如果没有持续优质内容输出都可能造成用户流失,问答起家的知乎,又有多少用户愿意持续为“答案”付费?何况,知乎在破圈过程中,知乎却面临着平台内容质量下滑、核心用户出走、口碑变差等一系列负面问题。

最后,知乎内容变现的想象空间有多大?

从“问答社区”到“内容社区”,知乎试图打通“内容-用户-变现”的商业模式,最终实现内容变现。

可以说用户就是知乎的护城河。经过十年的积累,知乎在优质内容上的积累有着较大的优势。近年来,从“知乎live”到“付费咨询”再到的“盐选会员”、“视频”,知乎在不断尝试和加速其内容变现。

想要通过实现内容变现,就必然离不开优质内容的积累。平台内容的积累则离不开优质创作者持续稳定的内容输出。

招股书披露,截至2020年12月31日,知乎累计拥有4310万内容创作者,已贡献3.53亿条内容,过去两年的复合年增长率为64%,其中包括3.153亿条问答,内容覆盖了1000多个垂直领域,涵盖了超57万个主题。

这里我们对比看下B站月均活跃UP主的情况。B站最新财务数据显示,2021年一季度,B站月均活跃UP数量达到220万,同比增长了22%,月均视频投稿量达770万,同比增长57%,万粉以上的UP主数量同比增长54%。

这里值得一提的是,社区内容IP化运营也在知乎的内容变现的版图之中。

网文经过二十多年的发展,相比在线业务,IP版权运营跨界衍生具备更大市场价值。根据此前阅文集团发布的年报数据显示,2020年阅文集团版权运营及其他收入达到35.9亿元,已成为阅文集团收入增长的新驱动。

IP商业化市场巨大,知乎凭借其在优质内容上的优势,也想分一杯羹。在会员付费的基础模式之上,知乎又衍生了版权交易业务,通过项目合作、故事大赛等形式,与外部出版社、影视机构达成合作,对平台上的内容进行开发,知乎不断加深在IP商业化方面的探索。

此外,知乎还延伸自身业务类型,参与影视剧开发。最近有消息称,知乎出品的两部悬疑短剧《嘘!看手机》、《第四审判室》已经正式杀青;知乎出品的首部科幻剧《寒梅工程2021》也已经在制作中。

截至2020年底,阅文平台上已积累了超900万作家,作品总数达1390万部,全年平台新增字数约460亿。2020年,阅文集团的MAU达到2.3亿,平均每月付费用户数达1020万。

事实上,IP全链商业化运作的门槛非常高,单纯的版权售卖存在一定的弊端,改编剧的品质和成绩容易出现参差不齐的情况。IP影视化开发链条,既持续稳定的内容储备,还需要优秀的制作能力,同时还需有完善的宣发渠道和能力。

目前的知乎想要在IP商业化方面有更多作为,前期还是需要吸引更多的创作者,储备更多的作作品,毕竟,想要打造一个爆款出来,也绝非易事,在内容变现这条路上,知乎任重而道远。

相关推荐

知乎未来商业变现潜力值如何?找到正确的商业化路径了吗?

知乎很可能已经找到了正确的商业化路径

知乎被遗忘了吗?

知乎即将上市引发的思考,如何平衡商业变现和小众社区氛围

知乎回答不了商业化难题

知乎也没什么办法

知乎借电商、直播等变现,商业化与社区文化平衡成关键

快手百度投资半年后,知乎的难题解开了吗?

启动上市程序,知乎如何从内容社区突围?

知乎难自知

网址: 知乎未来商业变现潜力值如何?找到正确的商业化路径了吗? http://m.xishuta.com/zhidaoview19761.html