互联网保险的AB面

编者按:本文来自微信公众号“紫金山科技”(ID:zijinshan2013),作者:鲁透社,36氪经授权发布。

不能让互联网保险只营销了“保”,而隐藏了“险”。

“尾款人”成为热词的11月1日,第一拨双十一活动把111个品牌送上了一日之内营销逾1亿元的“宝座”,包括很多人付了款仍然是蒙圈的:确定是1号吗?不是11号?

在不断提前、不断拉长档期、不断创新交易新高的双十一里,还有一项“无实物消费”在猛涨,那就是保险。

比如曾一度在朋友圈不停刷屏的腾讯微保,主打赔付额高达百万的医疗险和重疾险,平日至少几十元/年,但在双十一首月把保费降到1元,次月也分别优惠到11元起和3元起,就是为了以更大力度促销,吸引以80后为主的互联网保险潜在消费者。

比如另一款今年“声势挺猛”的众安保险去年也推出了面向父母的双十一特惠版,给父母同时投保即可同一订单下两人共享2万元的年免赔额。

翻译一下:也就是说,万一父母俩人在投保这年各自生病住院,本来要累计自付4万元以上才能获赔,现在自付超2万就能获赔了。这等于在看病花钱上,直接省了2万元。

这样典型的互联网保险产品中,今年在北京地区像一股风一样流行起来的当属“京惠保”,面向所有在京有医保的人,凭借“年付79元最高200万赔付”的字样打动了不少人。

尽管该产品条款细则里写明这款产品只能报销社保内用药、有两万的免赔额、没有门诊责任、只能报销住院高额花费等,仍以便宜、无等待期、不限年龄、不用体检等引来蜂拥式采购。一周时间,北京京惠保参保人数突破了50万人,据统计,投保该产品年龄最大者已106岁,最小年龄仅28天。

火热的另一端,是线下保险业务的寒冬。

往年是保险公司“新年开门红”的时期,一场疫情,让传统的线下签单保险在今年春天遭遇最冷清的局面。

有的业务量缩减了多半,有的甚至签单量只有往年同期的5%。“这不是腰斩,这简直就是从脚脖子被砍断了”,一家保险经纪公司的业务员在媒体上这样形容“惨状”。

受影响的除了保险公司,还有在国内刚刚兴起的、代理多家保险给用户定制保险组合的中间保险经纪人。复工后很多公司开始频繁在线开会,不是讨论经营,而是为了留住员工。

直至今年双十一,更多的保险业务新闻似乎都是来自互联网产品。

2020年,保险这根扁担的两头,果真这么悬殊吗?

A面:互联网保险的必杀技

如果说互联网在保险领域来势汹汹,不能不提的是2015年。在“互联网保险观察”的统计中,2015年前后,国内除了众安保险、安心、易安接连拿到互联网保险牌照,百度、京东、乐视等巨头也纷纷通过联手保险公司、资本方,全面布局互联网保险,泰康人寿、银之杰、奥马电器、银江股份等各类机构都加入了互联网大潮。

来源:曲速资本

这一年,也是在智能终端普及、各类APP创造了便利平台、国内保险业总资产已超过12万亿、全国保费收入达2.43万亿元的态势下,“不可错过的入局时机”。

截至2015年底,保险代理、经纪公司互联网保险业务备案达到了105家,虽然在2500余家保险中介中,积极布局互联网的当时还不足5%,但是巨浪已经开始显现。

从2017年到2019年,新浪、滴滴、美团等角色也开始进入保险业。

有别于传统保险公司理财险、寿险、重疾险以及2018年前后大力推广的医疗险,面向出行行业的运营者和消费者的出行服务险、面向物流/快递行业的保险、针对共享出行的保险等,定制型保险成为互联网保险拉拢行业客户和公众的特色服务。

例如新浪2018年初进入互联网保险领域,结合微博使用场景,初期上线的险种是旅游险和碎屏险,而且面向公众提出了定制型保险的服务。

而且,借着互联网渠道的便利性,互联网保险还开发了“防小三险”、“摇号险”、“加班险”、“种牙险”、“外卖险”等五花八门的、传统保险公司里并不常见的险种。

来源:曲速资本

在2015年爆发期后,2016到2018是互联网保险的摸索期。传统保险是直接或间接获客、线下介绍、线下签单的耗时耗力流程,而利用网络引流,成为了公众号和短视频时代,互联网保险业务最看重的获客渠道。据统计,2018年一年里市场上就出现了数以万计与保险相关的微信公众号以及上万个与保险相关的抖音账号。

虽然互联网巨头纷纷杀入了局,但也引来了大量蛋糕分食者。

按“一本财经”的统计,2018年整个行业至少出现了3万个做互联网保险业务的小型工作室。甚至有十几家知名平台也引来了规模融资,最大的一笔达到了9亿元。

为了不违规,小公司和个人纷纷通过各种渠道与有互联网销售保险牌照公司达成了合作,据称,某个成立13年的互联网保险公司就有1.7万个微信公众号合作方。

公众号、抖音账号在支付一定借牌费用的同时,利用其平台以社群、文章、视频吸引来的流量,哪怕只有一小部分转化为销量,也意味着小公司、独立第三方保险师等,可以以极低的成本获客,进而从合作的保险公司获得较高的佣金(约为保费的30%-80%),而购买这些互联网保险的消费者也以80后为主,在有需求又对传统保险代理人比较抵触的情况下,更倾向选择便捷、便宜的互联网保险产品。

而互联网大厂的品牌效应,让其产品在短时间内获得了更多的关注和流量。

蚂蚁集团推出的寿险、健康险和财产险,腾讯微保主打的医疗险重疾险,水滴保主打的健康险,成为互联网保险业集中用户量最多的产品。

据统计,截至2020年6月30日,已有超过5.7亿支付宝用户通过公司平台投保或受保或参与了互助项目相互宝。微保推出4年来,活跃用户数也超过了8000万,投保复购率也达到了40%。而腾讯投资的水滴保已有1.2亿注册用户,尤其在三、四、五线城市,水滴筹与拼多多、快手、趣头条被众多媒体形象地称为了“下沉市场四大天王”。

在保监会预测我国2020年保险市场将超4.4万亿、国内人均保单量仍大大低于发达国家的现状下,多个大品牌、几万个小公司,推动着互联网保险巨浪拍向传统的保险业,也意欲拍出更有钱景的一片前景。

在“湾区经济评论”的评价中,传统保险公司例如一直在互联网平台上想有所创新的平安保险已经全面更换了LOGO,发出了all in金融科技的战略,并还孵化了大量的互联网公司,但在滚滚互联网浪潮面前,也大概率呈现了溃败的局面。

但任何事情都有两面,互联网保险便捷、便宜的美好一面,背后是什么?

B面:流量背后的省略号

冲着便宜、方便、程序简单,很多投保了互联网保险产品的人是在理赔环节才发现了之前没发现的问题的。

甚至很多人都没搞明白自己购买的保险是不是正牌的产品。

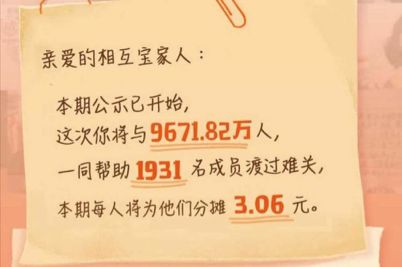

2019年底参与人数破亿的情况下,蚂蚁推出的“相互宝”也传出“被监管机构定性为非持牌经营的非法商业保险活动”的消息。

其实在2018年该产品推出之后,就一直风波不断。

一是随着参与人数和救助人数的急速上升,这种以互助、众筹形式的保险,对应的互助分摊金额从一开始的0.05元/人上升至1.47元/人。虽然金额不大,但是4个月内互助金翻了近30倍,很多用户开始感到不安和质疑,怕承担的互助金额会越滚越大。

而随着理赔案件的增多,低于330万人即解散的设置、一些购买时没有关注细则理赔发现重重阻碍的拒赔案例引发争议,“知名人物骗保”等消息在今日头条等平台上被迅速传播,相互宝一度陷入负面舆论环境。

随后相互宝公布了“每年分摊不超过188元”的封顶措施,以及低于330万人参与依然有保障、管理费降至8%等方案,在“赔本赚吆喝”的策略下继续拉拢新客户和挽留老客户。

此时,银保监也给网络互助划上了四条红线:第一,不能叫保险;第二,不能宣称由政府或银保监会监管;第三,不能沉淀资金池;第四,不能承诺刚性兑付。

除了投保者以达到上亿的相互宝,点滴保的“点滴相互”和美团的“美团互助”,也面临着同样的问题。

传统保险公司跟客户签订甲乙双方对赌的保障契约,甲方交保费,乙方给保额。而互助模式没有承保方,是一方和其他所有互助会员签订的开放式风险交换契约,共同分摊风险。

这样的细则,对用户来说几乎隐形、在购买时很难被关注或者理解的。

而更多品牌的健康险在理赔时遭遇重重阻碍,很大概率也是因为缺失了传统保险代理人在前期对客户投保情况的细致调查、签单时反复说明等环节,待审核时投保人发现很多问题不符合理赔条件,或者新一年已经没有该保险产品销售而无法购买时,为时已晚。

保险代理人反复沟通与确认环节的缺失也带来了骗保行为的屡屡发生,而动辄几十万、上百万需要理赔、需要互助案例发生时,审核环节带来的人力成本,对互联网保险公司来说也是惊人的一笔支出。

对于如何避免骗保,还有网友给出了建议:

“一旦成员出现骗保,那么当事人芝麻分直接给他减到0,从此移动支付拉入黑名单。当事人有关的亲人,同事全部-100,两次下来绝对没人再敢去骗保。本身650以上芝麻分能过滤掉很多低素质人群。在加上点处理措施,应该可以抵御骗保行为。”

而在多年来从事保险业的专家看来,无论是蚂蚁、腾讯、水滴几大巨头还是各类与互联网保险牌照合作的中小公司,其在互联网保险上如何融入科技,在聚焦于流量的同时如何让营销、购买、审核、理赔更多融入科技手段,真正赋予互联网意义,并在全面营销便捷、性价比的同时,给予更透明的理赔说明,构筑起合理的审核环节,可能才更是互联网保险巨浪继续翻涌的基石。

不能让互联网保险只营销了“保”,而隐藏了“险”。

相关推荐

互联网保险的AB面

自有品牌AB面

微芯生物的AB面:单一药物是99%营收来源亦是“IPO毒药”|直击科创板

企业微信和钉钉的AB面

整合鲜面加工供应链,「面伙伴」要做面业的产业互联网

互联网流量红利殆尽,互联网保险的下半场该走向何方?

互联网保险「五军杀」

开发线上AB测试,「云眼」帮助企业用数据驱动决策

保险电商第一股「慧择保险」本日登陆纳斯达克,互联网保险的故事要怎么讲?

互联网巨头保险战即将开打,谁会是最后的获胜者?

网址: 互联网保险的AB面 http://m.xishuta.com/zhidaoview14392.html