获腾讯、高瓴等60亿资金投入的运动健身,会成为下一个大健康流量入口吗?

编者按:本文来自微信公众号“动脉网”(ID:vcbeat),作者:樊鑫,36氪经授权发布。

很多过去的事,你都很难再去假设。

比如,2014年,就读于北京信息科技大学的学生王宁,如果没有在毕业季里失恋,在减肥“疗伤”中发现健身的商机,还会有今时今日融资7轮合计金额超18亿元的Keep吗?

与王宁一样,还有申波、梁峰等上百位创业者都因各种机缘进入到运动健身领域的创业中,或者说,是进入到一场资本和政策助推的游戏中。据动脉橙数据库统计,近7年来,运动健身领域一级市场共发生151起投融资事件,上百家创业企业获得融资,包括高瓴、红杉、腾讯等在内的147家投资机构累计投入超60亿元。

王宁创立的Keep、申波创立的咕咚、梁峰创立的悦跑圈目前跑到了行业的前列,而对于这个赛道别的玩家来说,近两年则很难再获得融资。风将过,一场有限游戏似乎快迎来了获胜者。

而这场游戏的本质,是在符号秩序建构起的消费社会里,人们需要不断地从一种商品走向另一种商品,“运动”、“健身”、“美丽”则是当下摆放在橱窗里的品类。

百舸争流:上百玩家涌入,超60亿资金投入

2011年,人们正瞩目于团购领域的“百团大战”,美团网、大众点评网、拉勾网等屡获融资的消息一再登上媒体头条。聚光灯外,一家叫做咕咚的运动社交平台,悄然中获得了盛大集团的天使轮2200万人民币投资,它的发展理念是要“用互联网颠覆传统运动”。这是笔不小的数目,以当时的物价来衡量,这笔钱在北京和深圳都可以买10套以上的房。

从盛大对咕咚的投资起,运动健身这个赛道继续沉寂了几年后,开始迎来了它爆发的时刻。

2014年,随着京东、阿里巴巴、新浪微博等互联网企业的上市,人们的创业激情被点燃了。

这年10月,国务院发布了《关于加快发展体育产业促进体育消费的若干意见》,文件计划到2025年达成“中国体育运动人口达5亿,体育产业产值5万亿”的目标。

在政策的指引之外,O2O的模式也正破壁,火到各大行业中。电视台主持人不会再将O2O读成O-二-O,一些传统企业的老总也不会一开腔就是零-二-零。

Online to Offline,连接线上线下,将所有的产业都全做一遍,成为双创浪潮中最火的路径。

创业的火也火到了运动健身领域。

传统的运动健身领域,主要模式为大型健身房,按年向会员收取会员费。整个行业较为传统,这是一个亟需新技术、新理念介入的行业。

2014年,16家企业拿到了融资,其中就包含那位在毕业季里失恋的王宁做的Keep,他拿到了泽厚资本的300万人民币融资。

获得了融资的16家企业,与其说是16家企业,不如说是15款APP。除了做健身行业信息化的青橙科技外,其它15款都是做面向用户的APP。

从切入的模式来看,有做运动场地预约的,有做计步器的,有做线下活动赛事的,其余则都是做移动健身的。

除了Keep之外,现在处于行业前列的悦跑圈和咕咚运动也在2014年拿到了融资。咕咚运动拿到了SIG海纳亚洲和软银中国投资的3000万美元融资,悦跑圈拿到了奇虎360的百万级人民币投资。

到了2015年,这一领域可堪称为风口。有50起投融资事件,近40家企业获得约8.01亿元融资,Keep、全城热炼、健美乐等企业在那一年获得了两轮及以上的融资。

(注:在金额统计中,融资金额为美元时则按当前汇率换算为人民币,融资但未披露任何金额时则计为0,披露金额量级时,数百万计为100万,数千万计为1000万,数亿元计为1亿元。请读者留意,照此计算方式,行业实际融资金额将大于获等于本文统计金额。)

随后,这个领域的热闹继续延续。2016年,32起,11.37亿;2018年,20起,18.96亿;2020年(数据截至5.19日),3起,5.8亿。

经过多年的发展,现在回过头去看这个行业,我们可以明显看到这样几个节点。

2014年之前,整个行业处于探索期。这一期间,APP数量少,市场潜力巨大;在需求上,用户对健身认知不足,缺乏需求;在融资上,融资规模小,资本匮乏;在产品上,APP的功能基础,有待扩展;

在2014年-2019年,行业进入爆发期。这一期间,APP层出不穷,竞争激烈;在需求上,健身意识崛起,用户规模猛增;在资本上,资本大量融入市场,竞相角逐;在产品上,功能模块增加,不断完善;

进入2019年,行业进入成熟期。这一期间,行业出现头部企业,占据较大市场份额,市场趋于饱和;在需求上,健身意识深入人心,需求平稳增长;在融资上,融资热潮降温,资本在角逐头部企业,新创立的企业较难获得融资;在产品上,产品功能不断优化,出现了很多新模式。

近两年,行业融资事件大幅下降,只有很少的初创企业才获得融资,资本汇聚在头部玩家上。由此可见,行业已进入一个平稳增长的成熟期,市场变为存量市场,头部玩家将迎来决战时刻。

水大鱼大:3万亿市场催生独角兽

在运动健身领域起风的2014年,我国体育产业的市场规模(总产出)为13575亿元,而到了2018年(2020年1月才披露数据),我国体育产业的规模已达到了26579亿元,5年时间市场规模接近翻倍。

(页面来源:国家统计局网站截图)

在经常参加体育锻炼的人数上,预计2020年将达到4.4亿人。

受益于行业的快速增长,这个行业的“颠覆者们”也水大鱼大。2020年5月19日,Keep获得8000万美元E轮融资,估值已迈入独角兽序列。

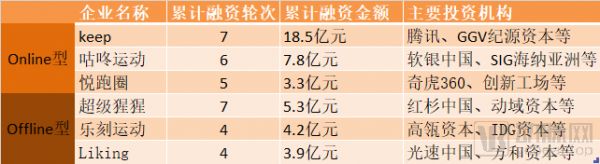

而就整个运动健身行业来说,目前行业融资规模较大、实力较强的玩家可分为两大类型,一类是以Keep、悦跑圈、咕咚运动为代表的业务重心为互联网工具及产品的Online型玩家,一类是以乐刻运动、超级猩猩、Likingfit等为代表的以实体业务为主的Offline型玩家。在以移动互联网为代表的技术群已成为行业基础设施的今天,这两类玩家现在虽都已成功打通线上线下,但发展路径和现在的业务重心还是大相径庭。

两类玩家实力对比

从图上我们可看出,这些玩家的融资都已经靠近后期,累计融资金额在数亿元到十多亿元之间。在它们背后的投资机构上,几乎都是清一色的明星资本。

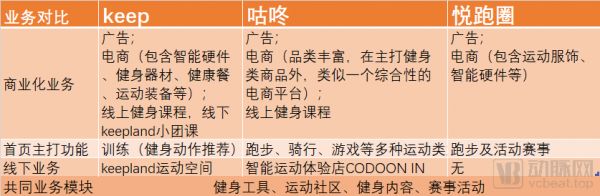

在模式上,Online型玩家从基于运动健身的互联网工具起步,一步步打造成业务覆盖健身教程、电商、活动赛事、线下场馆等综合型运动健身平台。

(资料来源:作者对3个APP的产品观察)

从上图我们可看出,三者在核心业务上都非常相似,在产品定位上略有不同。Keep更侧重于为用户提供全面的健身课程,而咕咚和悦跑圈核心业务类似,但是还是有所区别,主要是面对的用户群体有所区别,咕咚面向的是喜爱各类运动的用户群体,是为全民提供一个多种运动方式的智能运动平台,而悦跑圈面向的是喜爱跑步的用户群体,是想打造一款跑步的专业APP。

就Offline型玩家来说,业务主要以线下实体业务为主,基于对传统健身房的升级迭代和智能化改造。

超级猩猩,主打重要城市的“运动橱窗”式健身房,开设在城市中心的商圈位置,注重物理和心理层面的用户体验,目前已进入9座城市,在经营上实行用户预约按次付费;

乐刻运动已经入驻全国8个城市,超过450家门店,门店多开设在社区、商超、写字楼周边,实行24小时经营,未来3年,计划在全国开设5000家门店;

Likingfit运营24小时的智能健身房,以线上健身APP+线下配套互联网智能健身场馆为运营模式,以白领及年轻用户为主要群体,可以为用户随时提供健身服务。

综上,从目前两类玩家的发展逻辑来看,线上和线下更为高效的连通也成为一大发展趋势,最终的获胜者或是能打通全场景和真正实现模式闭环的玩家。

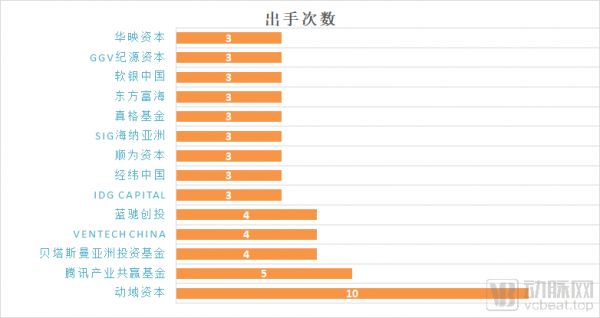

近些年来,在运动健身行业一路狂奔的背后,资本的助推功不可没。

(运动健身领域机构出手次数)

从上图我们可看出,各大明星VC都已扎堆这个领域,软银中国、经纬中国、腾讯等都已出手在3次及以上。随着融资轮次到了后期,这批机构可能会出现更大手笔的投资,“All IN”,赌那个获那几个最终的胜出者。

学独角兽:Peloton如何做到近900亿元市值

以美国运动健身领域的独角兽Peloton的发展来看。在Peloton兴起之前,美国已经形成了高度成熟的健身市场,以传统大型运动健身房、小型精品健身房和O2O式健身房这三种模式为主。

在此之中,Peloton通过对健身产业精细化运营而异军突起。Peloton平台提供了大量不同领域的专业视频,比如瑜伽、跑步、动感单车等,用户通过支付月费或年费的形式进行订阅,即可在家中跟着健身视频随时进行训练。

这种平台在年轻人当中备受欢迎,足不出户就能在单车或跑步机上运动,器械直接连接直播教室,还能和明星教练实时互动,省时省钱,且提高健身效率。Peloton模式的出现,是过去以线下场馆为主的健身业态的最佳补充。

(数据来源:Peloton招股文件)

(数据来源:Peloton招股文件)

从营收和付费会员数我们可看出,Peloton近三年来皆维持了稳定增长,年复合增长率超过了100%。2019年9月,Peloton在纳斯达克上市,目前(截至5月21日收盘)其最新市值为128亿美元,跃升超级独角兽序列。

Peloton的成功,有两大战略发挥了核心驱动作用,一是其技术,二是其运营模式。

在技术上,Peloton是用移动互联网技术驱动健身的先驱,其通过将物理世界和数字世界相结合,创造了让用户热爱的身临其境的体验。它通过以数据为导向的营销和基于教育的方式迅速扩展市场,在用户中有着不断累积的口碑。据其招股书披露,使用其移动健身产品的用户从2016年6月30日的35,135人增至2019年6月30日的511,202,年均增长率约为144.1%。

在运营模式上,其运营着难以复制的垂直精准社区和让用户上瘾的健身体验。为了满足会员的全面需求,Peloton运营了高度精准的社区,社区拥有很高的活跃度,忠诚的用户会不断自主传播让社区扩大,而Peloton的商业行为也建立在这样一个用户体验的社区之中。随着健身社区的不断裂变、增长、扩大,Peloton的业务也芝麻开花——节节高。

Peloton不可能在中国轻易被复制。不过,从Peloton的身上,我们可得到这样一个大致的启示,中国的健身市场无论是在线上、线下,还是在健身的场景上,都有很多值得提升的空间,特别是在商业模式的打造上。

跨界未来:从健身到健康,平台或成大健康流量入口

根据我国《“健康中国2020”战略研究报告》,我国18岁以上居民中有83.8%的人从不参加锻炼,经常锻炼(每周锻炼3次以上,每次至少10分钟)的人仅占11.9%。这也意味着运动健身领域的可增长空间极大,有了核心的需求与消费意识,行业天花板又极高,未来运动健身领域依然会有着不错的前景。

即使目前市场已进入成熟期,存量玩家成为市场中的主力,但是,这个行业还将进一步增长,用户规模还会进一步扩大。

不过,就现存的业务模式来看,目前的存量玩家皆限于一定的瓶颈之中。以Keep为例,据媒体报道,Keep的营收2019年预计达到10亿元,运动品类的收入占据了总收入的一半以上。

如果这些拥有巨大流量的运动健身平台,打开自己的边界,从运动健身到运动健康再到大健康,那么很快就能突破现在的瓶颈和开启更高的天花板。

本文提出这个观点的依据在于,在用户画像上,这些运动健身平台的用户画像与互联网医疗健康平台的目标用户高度吻合,高度精准。

前者的用户画像,是一群熟练使用互联网工具,对运动、健身、健康的生活方式有追求和向往的人,而后者,则旨在培养和服务一批在创新医疗服务网络里的人群。

(来源:keep-2020品牌白皮书)

从健身、健康到健康保险、互联网医疗、健康管理等大健康细分领域的距离,是如此之近。运动健身平台目前手握的几亿用户,不就是整个创新医疗服务和创新医疗支付在渴望和最可能的用户群体吗?运动健身平台,不就是一个当下潜在和未来最有潜力的大健康流量入口?

根据流量的不同性质,医疗健康流量入口可分为以下四类:以超级应用为代表的泛流量入口,如支付宝、微信、美团等;以搜索引擎为代表的搜索入口,如百度、搜狗等;以内容为铺垫的垂直医疗为代表的内容入口,如春雨医生等;以异业合作形式为代表场景长尾医疗需求入口,如药店、体检机构等。

目前,大家对流量入口的争夺集中于泛流量入口、搜索入口和内容入口上。这些存量市场竞争激烈,单位流量成本较高。反观异业场景入口现今仍是一片蓝海,只有少量的场景医疗需求被挖掘。

去年,阿里系看中了体检机构这个流量入口,先后斥资72.65亿元成为美年大健康的第二大股东,斥资15亿美元私有化了另一大体检巨头爱康国宾的全部股份。

而在运动健身场景下,用户对健康的需求清晰、强烈,下端可天然对接到健康管理、轻问诊等领域,并且运动健身平台的流量量级已经达到数亿级别,流量效应非常显著。

咕咚运动、Keep等运动健身平台手握几亿流量,如果能从运动健身走到健康医疗,成为大健康的流量入口,预期的发展前景无比诱人。从收入来看,卖运动装备与卖药、卖保险、卖医疗的差异,不在一个量级上。运动健身平台如果能跨界到网络互助、健康保险、健康管理、互联网医疗等领域,其经营业务或许会迎来指数级增长。

其实,也有玩家做出过这样的尝试。

2019年6月,Keep曾进行过医药跨界的尝试,和药品扶他林合作,这是一款可缓解肌肉、软组织的扭伤、拉伤、挫伤、劳损、腰背部损伤引起的疼痛以及关节疼痛的药膏。据当时的新闻报道来看,双方合作得还不错。

不过,后来市面上便没有Keep在医疗健康行业的更多动态。

在最近的一次新闻报道中,Keep创始人王宁透露,“Keep要对标的可是Nike。”

相关推荐

获腾讯、高瓴等60亿资金投入的运动健身,会成为下一个大健康流量入口吗?

BAT为代表的CVC进入黄金时代,会成为传统VC的灾难吗

健康管理版图解密:3年超100起投资,三大赛道吸金数十亿

独家授权 | 运动健康市场迎来爆发,智能运动品牌云麦获小米数千万投资

CES2020落幕,还有14个大健康的项目值得关注

高瓴资本的医疗健康投资逻辑

运动科技的未来,是家用健身的机会

频频失手,4300亿高瓴资本投资神话能否继续?

将1对1私教搬到线上,「VIPFIT」有可能成为健身领域的 VIPKID 吗?

超级观点 | 乐刻运动CEO韩伟:实体健身做直播,一定要跑通流量、闭环、变现三个阶段

网址: 获腾讯、高瓴等60亿资金投入的运动健身,会成为下一个大健康流量入口吗? http://m.xishuta.com/zhidaoview10096.html