快狗打车招股书满纸焦虑,30亿美元估值到底值不值?

6月7日,快狗打车(GOGOX)再次通过港交所上市聆讯的招股书,中金公司、瑞银、交银国际、农银国际为其联席保荐人。曾于2月6日通过聆讯但失效。

早前路透旗下IFR曾报道快狗打车可能将会寻求在6月13日建簿、6月16日定价、6月23日挂牌,募资额大概介于1亿至1.5亿美元(折合人民币6.7-10亿元)。

根据此前4月24日提交的申请版本招股书,快狗打车上市估值约为30亿美元(约合人民币196亿元),募资额为4-5亿美元。

显然,快狗打车的募资额已大幅缩水,那么最终定价几何也颇受市场关注。

01四年亏损28亿,盈利之路长途漫漫

万亿赛道进入发展平稳期,快狗收入增长乏力。招股书指出,快狗打车是亚洲主要的线上同城物流平台,根据艾瑞咨询数据显示,2020年中国同城货运市场规模超1万亿,增速为7.5%,但我们能认为快狗打车切入的是一个万亿的大赛道吗,似乎并不能。

快狗打车总裁何松曾公开坦言,同城货运市场大致可以划分为三个部分:C端市场,大概占10%;小B即时货运市场,例如批发市场、建材城,装修市场等等,也占近10%;最大的分布是在B端,分为两类,一类是超市连锁、电商生鲜市场,另外一类,是像物流园这样有一定规模和具有多种服务功能的物流企业的集结点,占到整个市场的80%。

快狗打车的业务主要覆盖的人群就是C端用户和小B即时货运用户。在B端市场,何松表示一直在探索。

可见快狗打车真正切入的市场规模仅有整个市场规模的20%,即2000亿的赛道。

同城货运市场近几年一直保持着7%-8%的增速,可以说这是一个存量市场,在这个存量市场里,竞争必然异常惨烈,这在快狗打车的招股书中也充分体现,“激烈競爭”一词出现16次。虽然2020年快狗打车在市占率上取得第二名的好成绩,但多少有些名不副实,其中第一名货拉拉的市场份额为54.7%,而快狗打车的市场份额仅为5.5%。值得一提的是,2017年8月,彼时还叫58速运的快狗打车,收购了专注于香港及海外市场的短途货运服务的Gogovan,这也使得其在香港地区的市占率达到了52.8%。遗憾的是,同样因为“激烈竞争”,截至2021年9月30日,快狗打车第二的位置被滴滴货运抢走,此时市场前三甲分别为货拉拉、滴滴货运、快狗打车,市占率分别为49.6%、3.9%、3.4%。

互联网向来是只有第一,没有第二,赢者通吃的行业,在同城货运领地快狗打车早已失了最佳追赶机会,这也充分体现在其财务报表上。

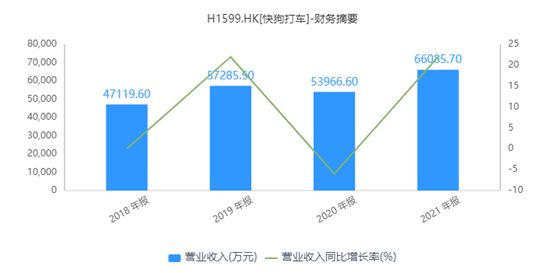

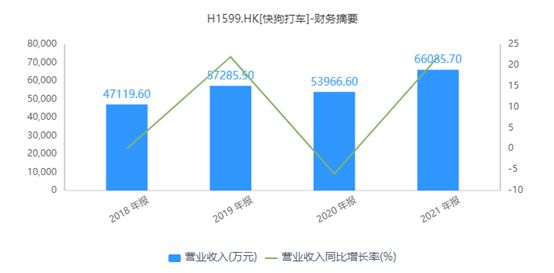

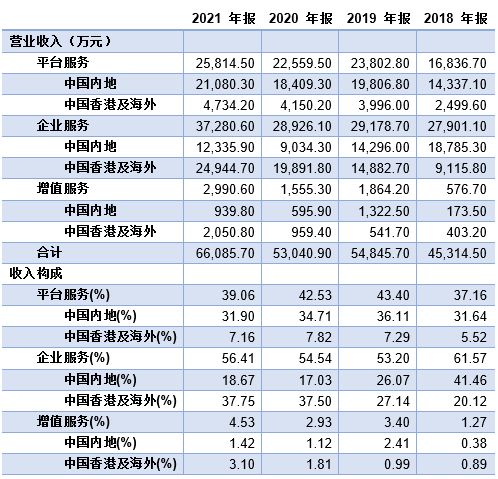

2018-2021年,快狗打车分别实现营业收入4.7亿、5.7亿、5.3亿、6.6亿,分别同比增长21.57%、-5.79%、22.46%,20%的营收增速对于一家营收基数不足10亿的互联网公司来说并不理想。

相比营收,快狗打车的盈利能力更让投资者担忧。2018-2021年,快狗打车的归母净利润分别为-10.7亿、-1.8亿、-6.6亿、-8.7亿,四年共亏损27.9亿,且亏损额暂未呈现缩小的态势。

根据招股书显示,预计至少截至2022年、2023年及2024年仍将继续产生亏损。

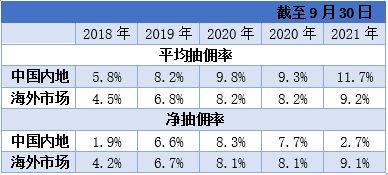

依靠提高抽佣比例带来销售毛利率攀升恐难持久。快狗打车财报唯一的亮点就是其持续攀升的毛利率水平,2018-2021年快狗打车销售毛利率分别为25.98%、34.48%、35.69%、36.58%。毛利率上涨来自两个方面,成本控制和价格上涨,其中价格上涨比较明显。从快狗打车披露的抽佣率可以看出,中国内地市场平均抽佣率已从2018年的5.8%提升到2021年9月份的11.7%,海外市场从4.5%提升到了9.2%。

互联网平台面对的是供需双方都极其分散的市场,一头连接数亿级的需求方,一头连接百万千万级的供给方,为了留住用户,保住订单,互联网平台往往凭借自己的垄断地位来迫使供给方让出利润,提高抽成来提高平台毛利率,或是来补贴需求方以增强用户粘性。

显然,互联网平台的如意算盘打错了,供给方并非软柿子,《2021年货车司机从业状况调查报告》显示,平台压低运价是司机反馈最多的问题。

随着司机与平台矛盾的加剧,政府的监管政策也如暴风雨般袭来,快狗打车在招股书中提到了5次约谈,其中两次约谈提到了保护司机合法权益的问题。

有人认为,快狗目前的机会来自于外界,理由是滴滴货运被下架,满帮被限制注册新用户,货拉拉也在去年10月份开始了大规模裁员,预计行业内的补贴力度也会大幅缩减,相当于行业出现了一个补贴战的空档期,快狗可利用这一空档期开展新一轮的补贴抢占市场份额。

但此次募资额仅为1-1.5亿美元,凭借这些钱怕是打不起一场补贴战。

02抽佣模式难筑护城河,快狗陷入进退两难

目前快狗似乎并没有趁对手麻烦缠身之时发动进攻的实力,那么暂时守住平台业务,转身做企业服务业务可行吗?

招股书显示,快狗的业务主要分为三种,平台服务、企业服务、增值服务三种。

平台服务主要客户是给中小企业及个人托运人提供物流服务的司机,服务场景包括货运、快递和搬家。平台服务业务收入模式主要分为两种,一种是抽佣模式,一种是会员模式。其中,抽佣模式是指按每笔订单交易金额一定比例收取佣金,会员模式则是司机通过订购会员,通常为期30或60天,在会员期内,根据会员的级别对他们完成的全部或部分托运订单免收佣金。

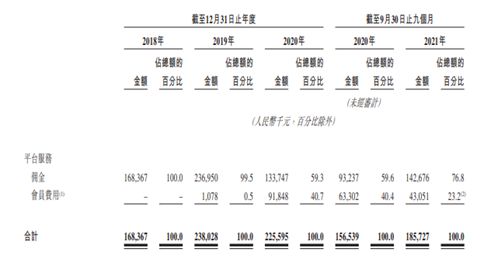

招股书显示,2019年4月起,快狗在中国内地已保留有会员计划,截至2020年及2021年9月30日止九个月,佣金产生的收入分别为0.93亿元,1.43亿元,分别占平台服务收入的59.6%、76.8%,会员费用产生的收入分别为0.63亿元、0.43亿元,占平台服务收入比例从40.4%降至23.2%,快狗解释道这是因为2021年通过车队运营商战略性吸引新司机在快狗平台注册,将自动指定为优质司机,并获优先分配订单。可以简单理解为,快狗会员补贴行为导致了会员费收入的下滑。

相比快狗打车以抽佣模式为主,货拉拉凭借自己的市场话语权,在定价上有着更强硬的姿态,货拉拉主要采取会员制,公开消息称,货拉拉不开会员的情况下,一天仅可接到两单,货拉拉会根据会员的等级来分配单量。

今年3月份,货拉拉车主吐槽“会员+抽成”双重收费吃不消的新闻铺天盖地,“我买了钻石会员,一个月519元,等于就是不干活,一天也要给平台交17块钱。”一位司机黄师傅曾向记者抱怨。

通过司机的抱怨可以看出,会员制会对司机产生一种绑架,会员费是一种沉没成本,你用还是不用,它都在那里,不退不少,在这种沉默成本下,司机不得不留存在平台上,从而形成粘性。

反观抽佣制,司机对平台没有忠诚度,最终会沦为会员制的“备胎”。常见的是司机注册多个平台,一个平台为主,多个平台为辅。

对比货拉拉与快狗的平台数据,会员制与抽佣制的效果可见一斑。货拉拉官网显示,截至2022年4月,货拉拉业务范围已覆盖352座中国内地城市,月活司机达66万,月活用户达840万。快狗招股书数据显示,2018-2021年,快狗的平台服务收入分别为1.69亿元、2.38亿、2.26亿元、2.58亿元,分别占总营收的37.16%、43.40%、42.53%、39.06%,占比有下滑的趋势。截至2021年9月,平均月活司机59.44万,其中中国内地市场43.24万,海外市场16.21万,相比与货拉拉的市占率的巨大差距,二者的月活司机数量差距要小得多,可推测,快狗打车逐渐沦为司机的备用选项。

平台业务遭遇瓶颈,那快狗的企业服务业务有机会突围吗?

企业服务主要为复杂需求提供可扩展的同城物流解决方案,通过解决方案为有经常性物流需求的企业提供标准化服务,从而避免耗时的价格谈判,并获得更好的货运损失保护。招股书数据显示,2018-2021年,快狗的企业服务收入分别为2.79亿元、2.92亿元、2.89亿元、3.73亿元,占总收入比重分别为61.57%、53.20%、54.54%、56.41%。从数据上看,快狗的优势似乎在企业服务业务,但这里只是玩了一个会计游戏而已。不同于平台服务只计入佣金部分,企业服务是将交易总额全部计入收入,再将付给司机的金额计为成本。由于会计准则的不一致,我们并不能得到快狗在企业服务业务更具优势的结论。

企业服务业务有着庞大的市场规模,必然成为同城物流行业必争之地,其中货拉拉已开始布局同城整车和跨城整车业务,并加强了冷链方面的建设,此外,还提供整车租赁业务,进入实体金融领域。可惜在快狗的发展策略里,我们看到更多的还是如何抢占用户,并未将企业服务业务摆在重要的位置。

增值服务主要是为托运人、司机和生态系统的其他参与者提供包括燃料卡、车辆保养和维修、转介等服务。由于快狗的增值服务过小,可以忽略不计。

03姚劲波还要在轻资产路线的路上走多远

将帅无能,累倒三军。可以说,一个创业企业的成败取决于老板的格局,这也是为什么投资者在做投资决策的时候可能因为创始人而立马拍板,也会因为创始人反复犹豫,创投圈也流传着投资的关键是投人的信条,现在看来姚老板似乎不是一个好的被投标的。

同为70后的姚劲波对比同龄的左晖、刘强东、王兴等人,似乎总差那么点感觉。姚劲波带领下的58同城可以说是最早尝到互联网甜头的人,58同城作为一家信息平台,业务矩阵涉及娱乐、餐饮、家政、旅游、房地产、物流等多个领域,多年过去了,餐饮有了美团,旅游有了携程,房地产有了贝壳,那些当年瞄准一个垂直方向深耕,选择把一个细分领域做重的企业,不仅在本行业占据绝对的优势,也备受资本青睐,反观58同城,坚持走轻资产的平台化模式,市场份额逐渐被细分巨头蚕食。

信息大爆炸的时代,用户接收信息的成本在降低,单纯的轻资产模式所提供价值在缩水,企业在资本市场自然也叫不上价格,但姚老板似乎并没有意识到这一问题,或者轻资产的快钱模式早已积重难返。在快狗的招股书我们的发展策略标题下,第一条依然写着“以我们的轻资产模式扩展我们的服务网络”。

在C端流量越来越贵的当下,继续走烧钱圈用户的路子怕是一条不归路。

04港股破发浪潮余波未平,快狗上市破发概率极大

据统计,2021年港股共计有97只新股上市,上市首日破发的高达44只,破发率高达45%。上市以来,截至2021年12月31日,上市新股中破发新股有72只,破发率高达74%。今年以来港股并未扭转新股破发的局势,反而愈演愈烈,前5月共有8只新股上市首日就出现破发,占比50%,而去年同期,港股新股上市首日破发的占比为41%。

除了大环境外,股民们另一个关注点是快狗的股东阵容是否强大,相比货拉拉融资轮次高达8次,融资额度高达24.75亿美元的辉煌融资史,以及红杉、高瓴、顺为、老虎环球基金等豪华的股东阵容,快狗打车的融资史多少有些落寞,共经历了3轮融资,融资额也仅有货拉拉的零头,其中天使轮由母公司58同城投资,A轮投资方包括华新投资、菜鸟网络、中俄投资基金、前海母基金、58同城、弘润资本,最近的一轮战略融资是2021年7月由交银国际、数码港投资创业基金投资。

我们再来看快狗的估值。如果参考目前美股满帮(YMM.N)的市销率12.95,那么快狗较乐观的市场估值约为85亿人民币,如果按此前估值30亿美元上市,股民们怕是不会买账。

本文来自微信公众号“融中财经”(ID:thecapital),作者:风信子,编辑:吾人,36氪经授权发布。

相关推荐

快狗打车招股书满纸焦虑,30亿美元估值到底值不值?

被围困、冲上市、谋下沉,快狗打车能破局吗?

焦点分析|货运业竞争空档期,58系快狗亏损上市

连亏4年,毛利率并不低,快狗打车盈利为何这么难?|IPO速递

快狗打车上市,会重蹈天鹅到家的覆辙吗?

快狗打车抢做“同城货运第一股”

营销费用成“失血”大头,快狗打车多项指标恶化

快狗打车,姚劲波跑不动了?

姚劲波背后操盘,快狗打车难唱“独立宣言”

三年亏损20亿,快狗打车不快乐

网址: 快狗打车招股书满纸焦虑,30亿美元估值到底值不值? http://m.xishuta.com/newsview64456.html