被围困、冲上市、谋下沉,快狗打车能破局吗?

快狗打车距离港交所大门,越来越近。

近日,据港交所官网显示,快狗打车对招股书进行了更新,这也是其自去年8月向港交所提交招股书、今年2月通过聆讯后的又一新动作。相比于此前,更新后的招股书补充了去年全年的业绩数据,由此能更好地看到快狗打车近些年的发展。

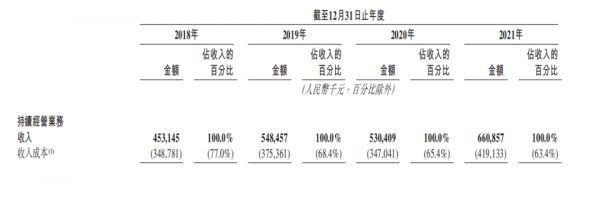

据招股书数据显示,2021年全年快狗打车实现营收为6.61亿元,同比增长了24.72%,这也改变了2018-2019年的短暂下滑。相比于营收的利好,净利润方面则是另一幅场景。

从2018-2021四年中,快狗打车不仅一直处于亏损之中,同时净亏损还处于逐年扩大的颓势之中。基于“增收不增利”的现实下,快狗打车的上市也被业内视为“流血上市”。

快狗打车2018-2021年部分业绩表现,截图自招股书

“增收不增利”的背后,凸显出了快狗打车在同城货运行业中的困境。

按照招股书显示,快狗打车从2018-2021四年中,其营销费用一直居高不下,换句话说就是其这些年中一直在烧钱打广告和给补贴,以便与货拉拉、滴滴货运等玩家竞争市场份额。

但事实证明,经过这些年的争夺,快狗打车这四年的平均月活一直处于下滑中,与此同时,其国内市场份额,也从之前的行业第二,掉落至行业第三,截至2021年市场份额只有3.2%。

面对一、二线城市失利困境中的快狗打车,只好将未来的希望寄托于下沉市场。

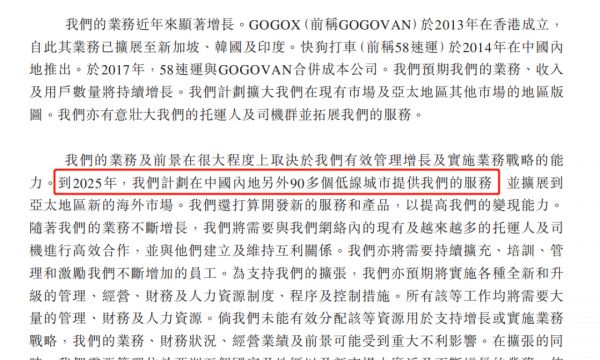

与此前招股书不同的是,快狗打车在更新后的信息中透露其争夺下沉市场的计划,表示计划到2025年,在国内另外90多个低线城市提供服务。需要注意的是,快狗打车在2020年就已开始对下沉市场布局,因此此举被业内视为其对下沉市场的加码。

快狗打车会做出这样的决定,并不令人意外。因为按照目前同城货运的行业格局来看,快狗打车在国内一二线城市中已经没有多少优势,因此着力于潜力更大的下沉市场,或许会成为快狗打车的破局点。

此外,快狗打车还表示通过上市获得的资金会进一步加大营销方面的投入,这意味着之后其会继续烧钱买流量,而这步动作或许大概率会配合下沉市场的布局。快狗打车能通过对下沉市场的更多投入,赢得属于它的未来吗?

1 “流血上市”为下沉?

更新后的招股书,快狗打车补上了去年最后一个季度的业绩。

据招股书披露,2021全年快狗打车实现营收6.61亿元,相较于2020年同比24.72%。2018-2020年快狗打车分别实现营收为4.53亿元、5.49亿元、5.30亿元。

营收方面,可以看到快狗打车经历了2019-2020年的短暂下滑后,在去年再次回到了增长的轨道上。这样的现象同样出现在快狗打车的细分业务上。

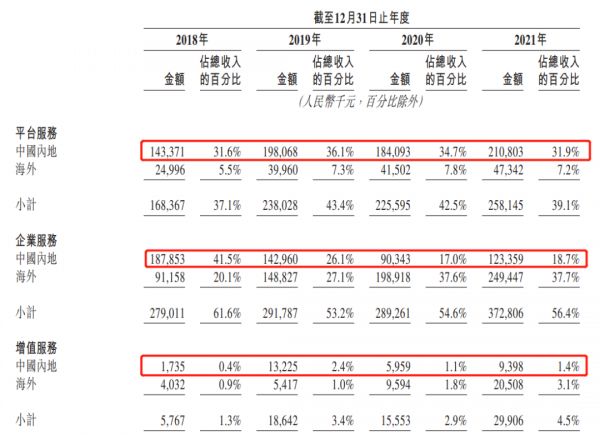

通过招股书显示,快狗打车主要有平台业务、企业业务和增值业务三大细分业务板块,从营收数据来看,这三大业务同样经历了2019-2020年的下滑后,在去年实现了小幅的增长。

快狗打车三大细分业务2018-2021年营收表现,

截图自招股书

对于这一营收变化,快狗打车在招股书中写道“此前营收的下滑,主要是由于疫情的负面影响,再加上行业的激烈竞争。而在2021年,疫情的负面影响得以缓解,从而出现了增长趋势。”

营收处于缓慢增长的同时,亏损成了快狗打车近些年的常态。

2021年快狗打车录得净亏损为8.73亿元,相较于2020年同比扩大了32.67%,这也是其连续第四年处于亏损之中,2018-2020年快狗打车净亏损分别为10.71亿元、1.84亿元和6.58亿元。

这样看,净亏损虽然在2019年经历了大幅收窄,但到2020年净亏损再次扩大,与此同时,从2018-2021四年中,快狗打车的亏损总额已经达到了27.86亿元,几乎超过了这四年的营收总和。

针对连续四年的亏损,快狗打车在招股书中认为是由于其同城物流业务尚处于起步阶段,公司需要通过大量的资金投资以推动业务增长。

事实证明,这些资金投资大部分被用到销售和营销费用的投入上。

招股书数据显示,2021年快狗打车在销售和营销费用方面投入了3.35亿元,同比增长了71.79%,这一费用占去年总营收的50.7%,可见其在这一部分的资金投入已占到总营收的“半壁江山”。

2021年之前,快狗打车在销售和营销费用上的投入同样居高不下。2018-2020年,快狗打车在这部分费用的投入分别为5.24亿元、2.96亿元和1.95亿元,分别占当年总营收的115.7%、54.0%和36.7%。

此外,一般和行政费用也是快狗打车资金投入的大头。2018-2021年,这部分费用花费分别为3.26亿元、2.18亿元、1.52亿元和1.86亿元,占同年总营收的比例分别为71.9%、39.8%、28.7%和28.3%。

快狗打车虽然对于以上这些部分保持了连年重金投入,但并没有换回想要的结果。

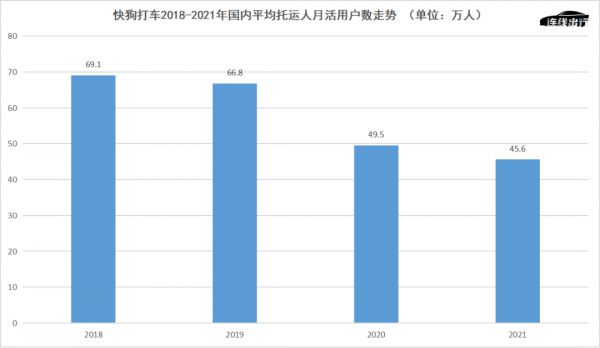

招股书显示,2018-2021年快狗打车国内平均托运人月活用户数分别为69.1万人、66.8万人、49.5万人和45.6万人,可见其月活是处于逐年下滑的趋势中,并未实现月活的增长。

快狗打车2018-2021年国内平均托运人月活用户数走势,

数据来源于招股书,连线出行制图

基于月活逐年下滑和净亏损逐年扩大,再加上营收的颓势于去年才得以些许改善,快狗打车现金储备方面显得并不乐观。

数据显示,2018年-2020年快狗打车现金及现金等价物分别实现为3.48亿元、2.47亿元和2.17亿元,可见其在2021年之前现金储备是连年减少的。虽然在去年这一数字变为3.12亿元,同比2020年增长了43.8%,但也并不充裕。

屋漏偏逢连阴雨。根据招股书显示,快狗打车近些年的负债也处于连年增长的趋势中。

2018-2020年,其负债总额分别为25.12亿元、26.44亿元和30.11亿元,而到了去年负债总额达到了32.36亿元,同比2020年增长了7.47%,这一负债甚至是去年现金储备的十倍之多。

截至2021年快狗打车总负债达到了32.36亿元,总资产为30.34亿元,如果从资产负债率来计算其达到了106%,已远超70%的安全红线,可见快狗打车不仅已债台高筑,同时已处于资不抵债的危险边缘。

为了解决没钱的危机,快狗打车也尝试通过融资来补充。据企查查数据显示,其自2015截至目前总共只有三轮融资,最近一次融资发生在去年7月中旬,而这些融资总计也不到20亿人民币,面对其36多亿元的负债,可谓是杯水车薪。

由此,在业内看来,快狗打车会在去年突然寻求港股上市,也是它在寻找新的“救命稻草”。

快狗打车在招股书中也表示“此次借助上市主要来补充补充资金,以增加用户补贴和广告投放;寻求战略合作、投资和收购,及技术研发投入和日常运营等。”另据港交所近日透露,快狗打车此次上市估值约30亿美元,会募资4-5亿美元。

值得注意的是,此次上市融资,或许也会进一步支持快狗打车的“下沉”计划。

据招股书显示,快狗打车计划到2025年在国内另外90多个低线城市提供服务,以提升与现有乃至越来越多的客户与司机的业务合作。这一信息也是其招股书更新后的最大亮点。

快狗打车下沉市场计划,截图自招股书

布局下沉市场,对于快狗打车并不是新鲜事。2020年,快狗打车就开始与低线城市的个人及实体建立合作伙伴关系,并通过招募托运人和司机,尝试在下沉市场扩张。

这也意味着,虽然快狗打车目前正试图通过“流血上市”来解决缺钱和资不抵债的危险,但其也会在2020年对下沉市场已有布局的基础上,继续进一步对此业务加码。

而这样看似“破釜沉舟”的动作背后,其实揭露出了快狗打车目前在行业中的困境。

2 吃力的快狗打车

快狗打车在同城货运市场中的份额已不剩多少。

招股书中,快狗打车这样描述道“若按2021年交易总额计,其是国内第三大线上同城物流平台,市场份额为3.2%(排名于市场份额为52.8%和5.5%的参与者之后)。”

如果结合其在招股书中的注释描述,可以知道以52.8%市场份额排在国内同城货运赛道第一的玩家就是货拉拉,而以5.5%市场份额排在行业第二的正是滴滴货运。

快狗打车所处市场份额情况,截图自招股书

值得注意的是,就在2020年国内同城货运赛道,快狗打车的市场份额为5.5%,虽然与以54.7%市场份额排在第一位的货拉拉有着较大的差距,但依然勉强保住了行业第二的位置。

殊不知,经过一年的发展,快狗打车不仅没有追赶上货拉拉,同时还被滴滴货运超越,沦落于目前行业第三的尴尬处境中。

在这样不利的处境中,快狗打车或许想起了当初与货拉拉旗鼓相当的日子。

2014年,国内市场吹起一股“互联网+汽车”造车浪潮的同时,“互联网+同城货运”生意模式也开始兴起,在这样的市场驱动下,货拉拉很快诞生、58同城集团也布局了自己的同城速运业务(快狗打车前身)。

此外,一号货车等企业也相继成立起来,一时间整个同城货运赛道上挤着300多家公司。

与所有行业一样,同城货运行业也不需要太多玩家一起分蛋糕。

就在货拉拉和58速运相继成立后,很快就拿到了融资的“弹药”,这之后开始了各自的快速扩张。前者在2017年其订单量就已超过了10万单,业务范围覆盖了北京、上海、佛山、惠州、中山和南京等多个国内城市。

反观58速运,按照彼时官方介绍,其在同年也实现了国内339个城市的业务覆盖,单日订单峰值突破40万单,平台累计拥有50万名活跃司机,累计服务用户超过3000万单。

在货拉拉和58速运快速扩张的同时,国内整个同城货运行业也开启了“百团大战”。据36氪等媒体报道,到了2017年整个同城货运赛道上已剩下货拉拉和58速运两大玩家。

为了干掉货拉拉,58速运不仅在2017年9月与东南亚同城货运及物流平台快狗速运(“GOGOVAN”)达成合并协议,进一步增加了自己的实力;同时还在2018年进行了品牌升级,把品牌名从“58速运”改为“快狗打车”,并且通过大打广告来加深消费者对其的认知。

对于这点,从快狗打车披露的销售和营销费用数据中可以看到,相比于2019-2021年在这方面的资金投入,2018年可谓是最多的。

面对58速运的攻势,接连在2017年完成B轮和C轮融资的货拉拉也做出行动。在那两年不仅通过补贴来吸引司机加入,同时也通过降低运费来增加平台上的月活和用户量。

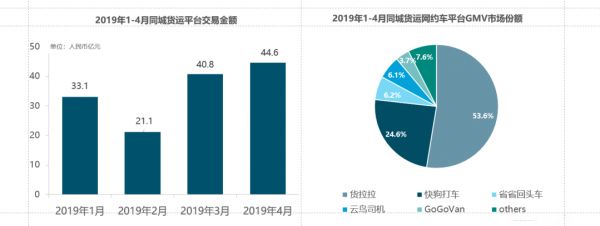

结果证明,品牌升级后的快狗打车依然没有威胁到货拉拉。据Fastdata发布的报告数据,2019年1-4月,货拉拉与快狗打车的市场份额分别为53.6%和24.6%。虽然如此,但两者的市场份额已占据整个行业的80%。

2019年1-4月国内同城货运市场份额情况,

图源《2019年上半年中国同城货运网约车趋势报告》

正当人们认为国内同城货运行业竞争格局就此稳定之时,随着滴滴货运等巨头玩家的杀入,让这个行业的战火再次燃起。

2020年4月,滴滴投入1亿元成立滴滴货运,正式杀入同城货运赛道。深谙价格战的滴滴,一入场便开启了补贴大战。

在司机端,只要注册APP就可以拿到50元红包,拉新人注册司机就能获得200元红包。注册后,通过参加各种活动,司机每天可拿到80-300元不等的补贴奖励;而在用户端,滴滴货运也推出了“首单一分钱”“满40三折券”等优惠。

面对滴滴货运的大局杀入,货拉拉率先做出反制。在司机端,货拉拉在2020年推出了刷单分钱活动,同时还放宽了对司机的要求,没有车辆的也可以注册并且提供车辆;对于用户端,也推出了“1分钱发货神券”和5折月卡等优惠,可谓步步对标滴滴货运。

虽然相比于货拉拉,快狗打车显得实力较弱,但面对滴滴货运的攻势,其对于司机端也推出了一单奖励20元的活动;对于用户端也推出了“99减10”、“338减30”、“1288减100”等优惠。

除了大打补贴战之外,各家的战争也在贴标上展示。

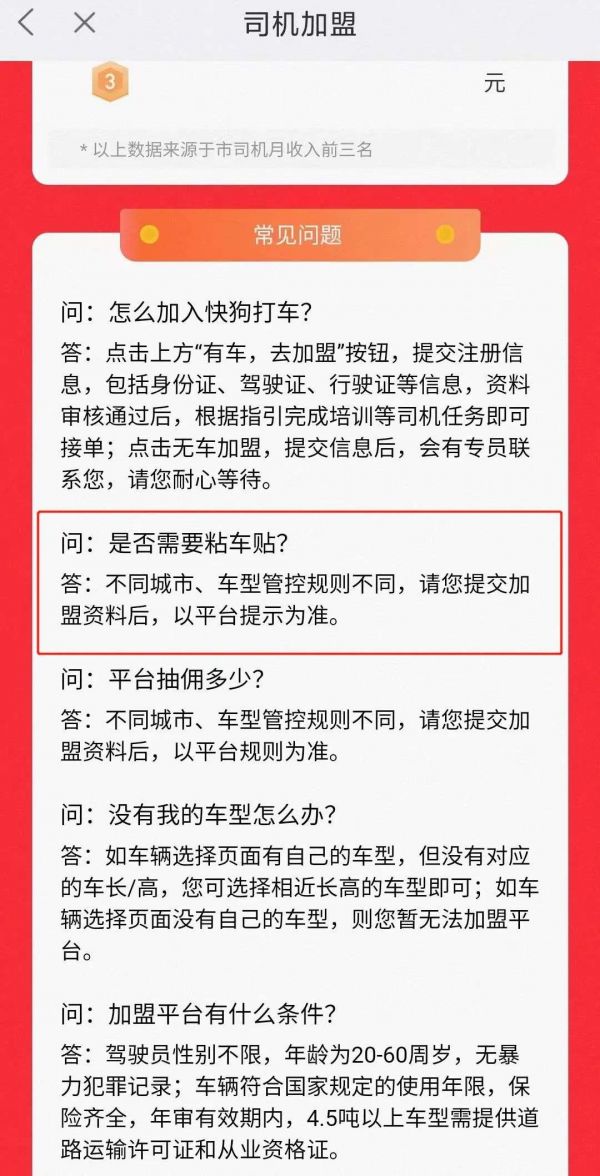

简单说,当司机注册某家平台后,该平台就会要求在运营的车辆上贴上相应平台Logo或slogan的贴纸,一方面为了避免司机接其他平台的生意,另一方面也为了品牌更好的传播。

为了促进司机做这件事,比如滴滴货运会给司机每半年700元的贴牌补贴,但发现私自撕毁后会罚款200元。据连线出行了解,货拉拉和快狗打车同样有相应的要求和惩罚机制。

快狗打车对贴车贴的要求,

截图自快狗打车司机版APP

事实证明,经过一年多的补贴战和贴牌战,滴滴货运这个新玩家顺利把快狗打车这个老玩家打败,在2021年坐上了整个行业的第二把交椅;而实力较弱的快狗打车只能屈居于货拉拉和滴滴货运身后,市场份额再次降低。

如今,对于快狗打车而言,不仅需要承受着市场份额下滑和资不抵债的双重压力,同时还需要面对满帮集团、顺丰等近两年新入局玩家的追赶。在这样的困境下,快狗打车只能将自己的未来寄托于下沉市场。

3 深入四五线城市,快狗能有未来吗?

快狗打车会看好下沉市场,并不令人意外。

按照智研数据统计,国内同城货运行业的市场规模已呈现出逐年增长的态势,从2013年的7100亿元上升到了2019年的12732亿元,年复合增长率为10.22%。他们同时也表示,在未来3-5年内该行业预计保持4%-7%的增长速度,市场规模在2026年将突破1.6万亿元。

但在中博联智库特聘专家张翔看来,自2014年发展至今,虽然整个行业的规模还在持续增长,但其中一二线城市市场已经趋于饱和,而三四线城市为代表的下沉市场还未被完全开发,还有较大的增长潜力。

货拉拉在2020年公开表示道,截至2018年已基本完成对一、二线城市的业务覆盖,之后其会向四五线等城市渗透,以便打通更多的下沉市场。

话音刚落。当年年底,货拉拉不仅宣布已完成价值5.15亿美元的E轮融资,同时还表示,融资主要会用于对下沉市场的拓展。货拉拉创始人兼CEO周胜馥彼时也称,对市场的扩张会继续加速,尤其是对四五线下沉市场的拓展。

货拉拉部分融资详情,截图自爱企查

2021年5月,货拉拉宣布跨城大货车业务范围已覆盖116座国内城市,包含所有一二级物流节点,其中进驻的三四线下沉市场已有23城。预计年内将业务渗透到179个城市,形成覆盖全国基本节点城市的网络。

由此来看,虽然快狗打车于2020年就已开始对下沉市场布局,但与此同时货拉拉也在做着相同的动作。以至于在业内看来,即使快狗打车目前已准备对下沉市场进行加码,但未来依然会与货拉拉在下沉市场“近身肉搏”,是否能取得优势还是一个未知数。

行业其他玩家挑战之外,快狗打车在下沉市场还会遇到市场适应性的风险。

“与一二线城市不同,三四五线下沉市场虽然对同城货运有着较大的发展潜力,但不能回避的是,由于像货运方面的生意一般也都发生在熟人网络中,在快狗打车等平台布局更多的下沉市场,这些市场中的消费者能否适应第三方平台来运货还需要时间的检验。”物流行业专家杨达卿对新浪科技如此表示。

张翔也表示,虽然同城货运有一定的市场,但它并不像网约车这样拥有强需求性,因此当业务下沉后,不能保证这些市场的整体需求能否得到充分的利用。

对于这一风险,快狗打车也在招股书中写出“随着业务的持续增长和服务的持续扩张,可能在大规模实现用户满意体验方面面临挑战,这可能对吸引和挽留用户的能力造成不利影响,从而导致业务、经营业绩和财务状况受到不利影响。”

同城货运的安全性和合规性,也会成为快狗打车之后发展的另一大风险因素。

去年2月,“货拉拉女乘客坠车死亡事件”,将同城货运平台的安全问题暴露在了聚光灯之下。该事件发生后,货拉拉承认存在安全预警缺失、产品安全功能不完善以及跟进速度慢等问题,并公布了整改工作方案。

虽然涉及平台是货拉拉,但这之后快狗打车等平台先后升级平台安全保障措施:包括但不限于上线车内录音功能,并在试点城市推广智能行驶记录仪等,来避免再发生相似的事件。

两个月后,上海市交通委执法总队等部门对货拉拉、快狗打车等网络货运平台开展联合约谈,要求各网络货运平台对平台注册车辆一律采取线下实体验车验证、禁止提供危险物品运输撮合业务、及时提供注册和运营数据、设定专职安全应急联络员、对违法或事故及时报告五个方面进行落实。

除了行业竞争、消费者使用差异和监管加剧等外部风险之外,快狗打车其内部的风险也影响着下沉市场的布局。

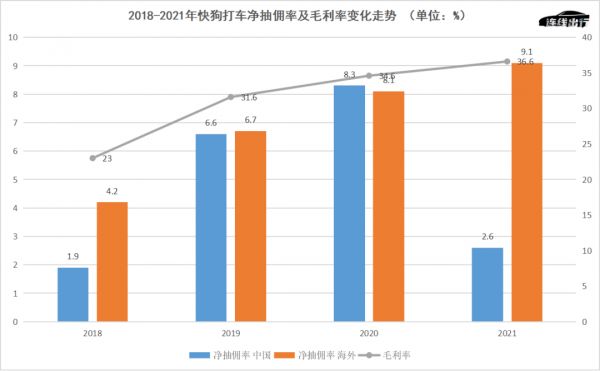

据招股书显示,2018-2020年快狗打车的毛利率分别为23%、31.6%和34.6%,处于逐年增长的状态,对于这一增长快狗打车解释为由于其对国内及海外司机的抽佣率也在逐年提高,从2018年的1.9%和4.2%增长至2020年的8.3%和8.1%。

对于逐年提高的抽佣,很多司机叫苦不迭。面对这一情况,去年中国交通部对于同城货运平台抽佣问题通过出台了相关的规定来进行限制,由此当年快狗打车在国内的净抽佣率降低至2.6%,而海外由于没有相关限制,其净抽佣率继续走高达到9.1%。

2018-2021年快狗打车净抽佣率及毛利率变化走势,

数据来源于招股书,连线出行制图

虽然国内抽佣下降,但基于海外持续较高的净抽佣率,去年快狗打车的整体毛利率依然上涨,达到了36.6%。但在出行领域资深专家张君毅看来,快狗打车保持较高的毛利率主要是为了给投资人信心,但如果只是单纯通过提高对司机的抽佣来实现这一目的,这本身或许是不可持续的做法。

毛利率问题之外,盈利难也是一个不小的隐患。

在招股书风险因素方面,快狗打车提到“自成立以来,已经产生重大亏损,短期内可能无法实现盈利”。同时,其还表示由于同城物流业务尚处于初期阶段,公司作出了大量投资以推动业务增长,考虑到业务投资计划,预计至少截至2024仍将继续产生亏损。

由此,即使快狗打车拿此次上市融的钱来还完债务,之后的亏损依然无法支撑其对下沉市场的布局。

基于以上的分析,在业内看来,快狗打车已经准备对下沉市场进一步加码,但想要真正走通下沉市场、并改善自身目前的困境,不太容易。

或许快狗打车也意识到了这一事实,除了下沉市场之外,还准备了Plan B。

快狗打车目前并没有放弃对一二线城市的布局。连线出行通过下载快狗打车用户版和司机版APP后,在获取定位后,可以看到在快狗打车用户版中依然为杭州新用户推出了满1元减10元、9.5折的优惠券,以及“优惠套餐,限时秒杀”“邀好友助力,搬家省100元”等优惠活动。

而在司机版中,快狗打车也在杭州范围内推出了“邀好友拿现金”的拉新奖励,即邀请一位未注册的新司机奖励200元,邀请一位已注册未缴保的司机奖励50元。

快狗打车司机端和用户端优惠和奖励活动,

截图自快狗打车APP

此外,快狗打车在之后也会更加依赖海外市场。根据招股书显示,就在近几年快狗打车国内业务营收增速放缓的同时,其海外市场的业务营收却实现了逐年增长,无论是平台业务,亦或是企业业务和增值业务,都是如此。

正因如此,快狗打车在招股书中也表示道“海外市场的托运订单交易总额增加,主要由于亚洲同城物流市场的线上渗透率上升,物流服务需求强烈。”

就此来看,虽然要确定快狗打车借助加码下沉市场能否帮助其改善困境,还要看其之后的表现。但可以确定的是,这一切都是基于快狗打车能成功登陆港交所,毕竟上不了市、融不到钱,说再多的计划也都是空话而已。

(本文头图来源于快狗打车官微。)

本文来自微信公众号 “连线出行”(ID:lianxianchuxing),作者:周雄飞,36氪经授权发布。

相关推荐

被围困、冲上市、谋下沉,快狗打车能破局吗?

快狗打车上市,会重蹈天鹅到家的覆辙吗?

快狗打车赴港上市,盈利之痛待解

三年亏损20亿,快狗打车不快乐

快狗打车被曝“裁员50%”,回应:调整比例不超过5%

快狗打车被分拆上市,姚劲波的58系2家上市公司在路上

姚劲波背后操盘,快狗打车难唱“独立宣言”

快狗打车抢做“同城货运第一股”

营销费用成“失血”大头,快狗打车多项指标恶化

一路烧钱到上市,快狗凭什么敢抢跑?

网址: 被围困、冲上市、谋下沉,快狗打车能破局吗? http://m.xishuta.com/newsview62576.html