Keep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

北京时间2月25日,此前已经多次被爆出IPO传闻的Keep终于正式向港交所递交招股书,冲刺“互联网健身第一股”。

成立于2014年的Keep还非常年轻,但从多个维度讲,确实到了必须考虑上市的阶段了。

天眼查数据显示,自成立以来Keep先后完成了8轮融资,最新一轮融资是去年1月份完成3.6亿美元F轮融资,由软银愿景基金领投。而在此前几轮融资的股东名单中,还不乏高瓴资本、腾讯、时代资本、GGV纪源资本、五源资本和高盛等顶级机构。

经过8轮融资和长时间的商业化探索,Keep要给股东一个好交代,IPO是必然的选择。

但从招股书透露数据看,连续多年亏损、营销成本居高不下以及尚未打通的商业化路径,都为其IPO前景埋下隐患。

更重要的是,在Keep流血上市背后,整个互联网健身赛道的热度下降以及中腰部平台挣扎求存,让我们对这一“过期风口”的未来增添了几分担忧。

月活用户规模遥遥领先,变现却是个大难题

从曝光的招股书来看,Keep的优势和缺点都很明显。

在价值研究所(ID:jiazhiyanjiusuo)看来,Keep的优点主要体现在两个方面:一是大幅领先于竞争对手的用户规模和市场份额,其次是多元化的营收架构,但缺点就是亏损仍在放大。

优点一:月活规模与市占率领先

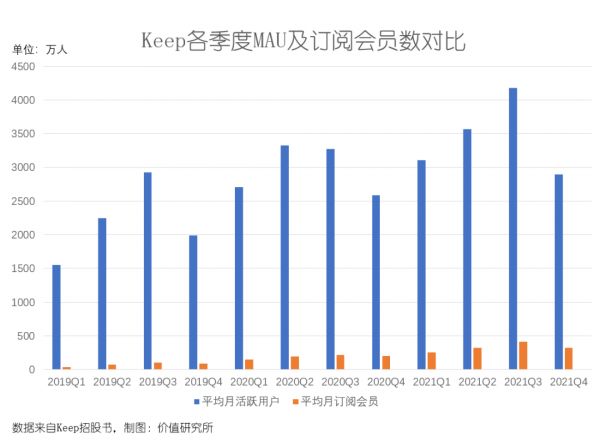

数据显示,Keep无论是MAU、累计用户数还是订阅会员数都在互联网健身垂直领域中独领风骚,且上述指标仍在保持增长。

根据招股书,2021年前三季度Keep单季度平均月活用户数高达4175万,大幅优于2019年和2020年全年的2970万和3440万,但四季度略有回落,当季月活用户规模仅为2894万。

从增长曲线来看,2019年底至2020年上半年有一波爆发,这和疫情的蔓延有密切关系。比达数据的报告显示,疫情期间多个互联网运动健身APP的用户量都有所提升,2020年云健身用户规模达到2.61亿同样创下近年来的纪录。而在Keep最辉煌的2020年二季度,其月活用户数同比激增1000万,增幅达到48%。

而从2020年爆发期之后的MAU变化曲线来看,Keep用户留存率并不差。2021年前三个季度MAU环比、同比均保持增长,四季度的月活规模也较2020年同期高出300多万。

高增长率背后,Keep的会员转化率也保持了不错的增长势头。数据显示,其平均月订阅会员数从2019年一季度的37.5万提升至去年四季度的319.3万,会员渗透率则从2020年的6.4%增长至去年四季度的9.5%。

第三方机构统计的数据显示,Keep累计用户数已经突破3亿,这一体量在互联网运动健身平台中难觅敌手。而从占有率来看,根据灼识咨询的调查,中国70.1%的健身人群都知道Keep移动应用,Keep在国内健身APP中的净推荐值也是最高的。

可以说,在现阶段用户就是Keep最宝贵的财富。

优点二:营收结构日趋丰富

其次,Keep也打造了自有品牌产品、订阅会员及线上付费内容、广告及其他服务等三大业务板块,丰富了自己的营收结构。

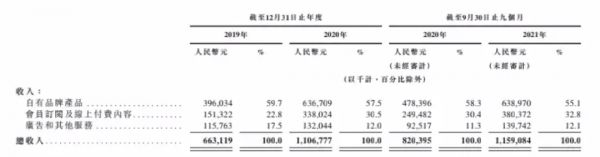

从招股书披露的信息看,自有品牌产品的营收占比最高,增速也是三大业务板块中最高的。数据显示,2019和2020年Keep自有品牌产品营收分别为3.96亿和6.36亿,同比分别增长59.7%和57.2%;2021年前三季度营收为6.39亿,同比增长55.1%,营收占比超57%。

按照当前这个增长速度,2021年全年营收继续保持50%以上的增幅没有太大悬念。

对比之下,会员订阅及付费内容、广告和其他业务的营收增速要逊色一些,前者2021年前三季度营收为3.8亿,同比增长32.8%,后者为1.4亿和12.1%,同比去年同期并无明显进步。

不过从过去的一系列操作来看,Keep似乎有意继续发力这两大业务板块,尤其是订阅会员及付费内容业务。

除了已经被抛弃的AI辅助教学课程之外,Keep过去这些年在付费内容上还作出了诸多尝试,包括扩充课程库、增加趣味性和互动性等。甚至在多年前,Keep还尝试探索街舞、爵士舞、潜水和滑雪等更宽泛的课程内容。

在价值研究所(ID:jiazhiyanjiusuo)看来,Keep对付费内容业务如此上心,归根结底还是想充分发挥现有用户的潜在价值。如何提高4000万的月活用户的黏性,让其成为自己的私域流量池为附加内容买单,是决定Keep付费订阅业务未来成败的关键。

(图片来自Keep招股书)

缺点:高营销成本导致亏损放大

然而,正如前文所说,Keep的缺点也很明显:增收不增利,净亏损仍在持续放大。

招股书数据显示,2019和2020年Keep总营收分别为6.63亿和11.07亿,2021年前三季度为11.59亿,同期的经调整净亏损则分别为3.6亿、1.06亿以及6.96亿,近三年来累计共亏掉近12亿。

过去一年亏损额的持续放大,主要归因于营销成本的激增——从2020年前三季度的1.85亿迅速膨胀至2021年同期的8.18亿,直接翻了近四倍。

Keep的营销之所以如此烧钱,关键在于其多管齐下的营销策略:无论是和各大社交平台头部KOL的合作,在各个线上线下直接投放的广告,还是和其他品牌的跨界营销,Keep都很舍得花钱。以KOL广告合作为例,Keep在去年推出的K-Star达人运营计划就直接投入了5000万启动资金,用于扶持创作者。

疯狂的营销战,和竞争二字脱不开关系。

在价值研究所(ID:jiazhiyanjiusuo)看来,在Keep营销成本疯狂增长的背后,我们可以看到国内互联网健身行业渐趋恶化的大环境,以及各个平台间白热化的竞争。

Keep背后,更多互联网健身玩家在苦苦挣扎

占据绝大部分市场份额的头部平台Keep尚且深陷亏损泥淖,位居食物链下游的咕咚、悦动圈、糖豆、步多多等二、三线平台的难处就不言而喻了。

从历史数据来看,国内互联网健身市场第一波爆发出现在2014-2015年期间,也正是Keep创立的初期。Talking Data统计的数据显示,2014年国内移动健康管理用户在iOS和安卓两大系统上的总规模为1.2亿,当年12月份用户规模同比出现113.4%的爆发式增长。

但随着竞品的不断涌现以及业务模式出现高度重叠,本来方兴未艾的互联网健身市场日渐“红海化”。来到现在,价值研究所(ID:jiazhiyanjiusuo)认为整个市场面临两大主要问题:同质化和外部竞争加剧。

一方面,作为主要营收支柱的自营商品业务有成本高、供应链压力大等天然缺陷,而毛利更高的付费内容业务则陷入同质化严重的困局。

以跑步课程为例,咕咚、乐动力、悦动圈、Nike+四款APP无论从GPS定位功能、页面设置、运动数据分析模板还是附加的跑步音乐、实景模式等设计,几乎如出一辙。缺乏差异化,就意味着对用户吸引力的降低,用户资源必然会被几个竞品摊薄。

(图片来自中关村在线)

从这个角度看,Keep早期之所以能够异军突起,和其抛弃跑步、骑行、健走、登山等传统运动模式,开发大量的有氧健身课程走出差异化路线有很大关系。但随着时间推移,同样的剧本再次重演:咕咚、悦动圈纷纷发力健身课程开发,Keep的差异化优势现在已变得不再明显。

另一方面,短视频、直播种草等社交健身模式的兴起,也一定程度上侵蚀了Keep等垂直APP的份额。

Keep副总裁刘冬曾在接受采访时说过,超80%的互联网健身APP用户都是被直播课程吸引来的。在此背景下,Keep、咕咚等健身APP最大的竞争对手并非彼此,而是B站、抖音、快手等视频平台。比如去年火爆全网的帕梅拉、韩小四等B站up主,就撬走了不少Keep的用户。

截止发稿时,帕梅拉在B站拥有738万粉丝,单条视频播放量轻松破十万,过百万的视频也不在少数。课程更丰富的韩小四AprilHan也积累了278.7万粉丝,视频最高播放量达到300万+。

对于这些崛起的外部实力,Keep尝试采取“打不过就引入”的策略,目前已经和韩小四、帕梅拉合作开发了多个健身课程。但问题在于,IP的价值不在Keep自身,而在这些大热up主自己手上,Keep自身内容差异化优势下滑、教练个人IP知名度低的症结并没有得到根治。

(韩小四等健身up主视频播放量相当可观,图片截自B站)

在这双重重压之下,互联网健身市场的衰退也是肉眼可见。

比达咨询数据中心的报告显示,自2015年达到92.1%巅峰之后,国内运动健身APP活跃用户规模增速就一路下滑,到2018年已经跌至34%左右,此后几年也没有太大起色。

根据价值研究所(ID:jiazhiyanjiusuo)的观察,除头部平台Keep之外,咕咚、悦动圈、乐动力等平台的生存状况也都不太理想。

在2018年还力压Keep和咕咚,坐拥运动健身APP最高月活用户规模的悦动圈已经4年没有完成任何融资。据界面新闻报道,悦动圈母公司悦动天下2020年处于亏损经营状态,2021年前三季度的净盈利也不足千万。而在2014年风口刚爆发那会儿,悦动圈可是腾讯、小米等巨头争抢的优质标的。

去年12月份,力盛赛车作价1.77亿入股悦动圈,持股25%。但好不容易迎来新资本,悦动圈还要面临严苛的“业绩对赌”:根据协议,悦动天下2022-2024年度需要分别完成不低于1850万、2850万和5300万的净利润目标,否则需要对力盛赛车进行补偿。

在可预见的未来,悦动圈的业务依然要面临巨大压力。

(图片来自UNsplash)

然而,对于遭遇诸多挑战的互联网健身行业,价值研究所(ID:jiazhiyanjiusuo)认为外界依然应该抱有耐心和希望,毕竟风口尚未消失,市场仍有潜力。

去年8月份,有关部门发布的《全民健身计划(2021-2025年)》规划文件中曾提到,要未来五年要推动体育产业数字化转型,致力于为社会提供全民健身智慧化服务。

从政策导向来看,Keep为首的互联网健身平台仍踩在时代的风口上,市场的潜力也尚未完全释放。对于这一批互联网健身平台来说,现在最重要的是做好商业化变现,及早建立自己的护城河。

互联网健身平台如何跑通商业化之路?

事实上,为探索商业化转型而调整业务模式,Keep在很早之前就做出过尝试。

2019年,由于融资进展并不顺利,遇到资金链危机的Keep壮士断臂砍掉AI、轻食配送等高投入低产出的新业务,将资源重新整合到优势业务中。

很有可能成为“互联网运动健身第一股”的Keep,有更迫切的商业化变现压力,而它的一系列尝试,对于其他竞品来说也是一个值得借鉴和参考的模板。

1、探索线下消费场景

首先,Keep依然没有放弃对线下健身场景的探索,在Keepland早期试验铩羽而归之后,近期又开始尝试新的联合发展模式。

价值研究所(ID:jiazhiyanjiusuo)观察到,自去年下半年以来,Keep进行了多次组织架构调整和业务优化,这一切都是在为重新发力线下场景做准备。

其中,据新浪科技报道,在近期的一轮调整中Keep将消费者业务中心整体迁往杭州,并首次引入CMO一职,重新梳理出了运动内容中心和消费者业务两条业务线,旨在将线上内容和线下内容场景进行分割,制定专门的发展战略。

而在线下业务这边,近期最值得关注的无疑是卷土重来的Keepland和奥美氧舱、源力悦体、戎马健身等大型线下连锁健身房进行合作,共同打造Keep“优选健身馆”。根据Keep的规划,自今年2月21日起,所有Keepland都将逐步升级改造为优选健身馆,计划在未来一年内将门店数量扩充至100家。

价值研究所(ID:jiazhiyanjiusuo)就认为,在线下健身馆这块业务上吃了不少亏的Keep此次选择和奥美氧舱等线下健身品牌合作,可以起到扬长避短的作用——Keep有内容开发和线上运营的优势,线下连锁健身房有场景运营和会员管理的经验,两者的配合可谓相得益彰。

资料显示,过去几年大量线下连锁健身房有意布局内容行业,加强自己的课程研发能力。比如拥有超过800家线下门店的乐刻运动就在收购了团操课品牌LOVEFITT,还推出了原创课程品牌Lovefitt Original。而深耕付费课程多年的Keep,在课程研发上无疑比这些传统的线下健身房更具竞争力。

2、提高健身硬件产品溢价空间

其次,在硬件产品的销售业务上,Keep等互联网健身平台还需要提高品控、完善销售渠道以及加强内容服务和硬件服务的融合发展。

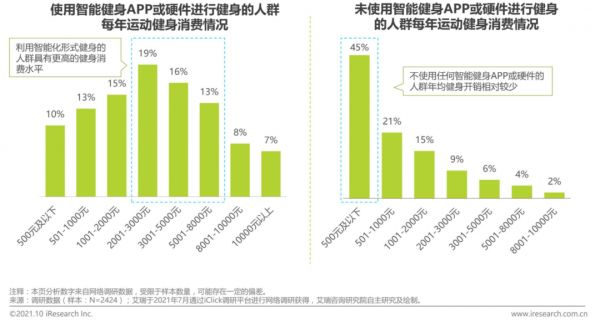

事实上,互联网健身APP用户的潜在商业价值非常高,Keep等平台远远没有挖掘出他们的全部潜能。

艾瑞咨询在去年7月份发布的报告显示,在使用智能健身APP或智能健身硬件的用户中,每年健身开销在2001-3000元之间的用户占比最高,达到19%,其次是3001-5000元的16%和5001-8000元的13%。对比之下,未使用智能健身APP和硬件的用户中,支出在45%以下的用户占比最高,为45%,支出在3000元以上的合计仅为12%。

换句话说,Keep的目标用户们更舍得在健身这件事上花钱,也有更高的消费能力。

(图片来自艾瑞咨询)

而想让这群用户多花钱,最直接的做法无疑是为他们提供科技附加值更高、品控更好的产品。

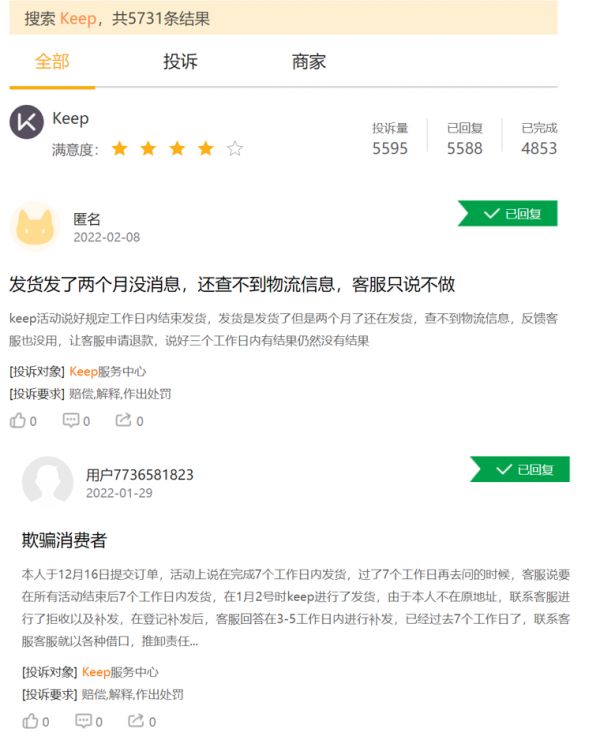

在黑猫投诉平台上,有关Keep的投诉超过5500条,其中不少用户都将矛头对准其自营硬件产品。

其中,有不少用户抱怨“物流信息查不到,找客服也没有解决问题”、“客服以各种理由推卸责任,过了约定时间却迟迟没有发货”,直指Keep售后团队的失职;也有消费者投诉产品品控不过关,存在明显的质量硬伤。

在知乎“有在Keep商城买过东西的,怎么样?”这一问题下方,也是充斥着大量的差评。答主“幺小妖”表示,其购买的运动裤洗了一次就缩水起球,咨询客服的时候对方态度敷衍还称这是正常现象。另一答主“陈易迅”更是直接表示“千万别买”:

“我2月21下单的布朗熊电子秤,26号显示等待快递揽收,3月3日还没揽收好,客服根本找不到人。整个服务态度给人的感觉是花钱买罪受。”

对于这些投诉,Keep可不能无动于衷。

(图片来自黑猫投诉平台)

除此之外,发挥好内容上的优势也很有必要。在这方面,已经在美上市的Peloton,就为Keep们提供了很好的借鉴经验。

价值研究所(ID:jiazhiyanjiusuo)在此前的报道《被亚马逊和耐克争抢,市值缩水八成的Peloton给Keep们上了一课?》里分析过,Peloton智能健身产品之所以能支撑起超高溢价,其内容生态贡献了一份力量。

总的来说,Peloton十分注重硬件和软件业务的融合发展,打造自己的健身闭环:即以跑步机、健身单车等硬件为载体,通过向用户提供内容订阅服务一边扩展营收来源,一边提高用户黏性。

同样拥有大量原创课程内容的Keep,或许可以从Peloton的发展模式里吸取到一些灵感。

3、开拓团课等B端营收渠道

自疫情爆发以来,职场人士对健康的重视程度不断上升,企业对员工身体健康的关注程度也有不同程度的提升。在此背景下,承接各类企业的团建健身活动,更进一步将这些企业的员工发展为自身忠实用户,也是Keep未来可以发力的方向。

数据显示,2020年初疫情蔓延的时候,就有包括戴尔、盒马鲜生、中国民申银行、光大信用卡、安踏、领克、红布林和新东方在内的23家企业加入Keep的守护健康互动联盟计划,鼓励自己的员工在Keep定制的居家运动课程指导下进行运动健身。

这一次合作,可以看做Keep在B端的探索和尝试,这个市场在未来还有很大的空间可以开发。Keep现在需要做的,就是针对B端客户推出更多针对性的产品和课程。

比如Keepland在此前推出的健身小团课就瞄准B端市场,为企业员工提供定制课程,包括低成本的就近健身专属指导等。如今Keep和线下健身房进行合作之后,教练、运营团队进一步扩大,相信会为其推出类似的服务提供支持。

(图片来自Keep官网)

4、加强直播生态建设,打造优势IP

最后,针对上文提及的缺乏优质IP和直播资源等问题,Keep也有必要做出回应。

资料显示,Keep已经尝试搭建一个KOL认证培养体系,对平台内容生产者进行严格的甄选机制,为达人、专业创作者提供对应支持,包括但不限于流量扶持。比如Keep会将认证标志展现在头像右下角以及KOL的个人主页上。而根据Keep的内容扶持政策,和平台签约的作者每个月还能获得一定的稿费报酬。

在价值研究所(ID:jiazhiyanjiusuo)看来,打造专属Keep的优质KOL和主播,无疑视为日后加码付费内容业务做准备。数据显示,2018年前后和KOL联合推出的Keep Class等付费课程受欢迎程度不低,且能显著提升用户黏性、会员转化率。

在未来一段时间,要是能打造出像帕梅拉、韩小四这样的爆款KOL、主播,对于Keep的付费内容业务来说必然是一大利好。

写在最后

都知道Keep很年轻,其实它的创始人王宁更年轻——出生于1990年6月份的他,才不过31岁。若Keep最终成功过会,“拿下第一个IPO的最年轻创始人”这一头衔将让王宁的名字被写进历史。

从误打误撞进入在线教育行业,到K12全面爆发前夕出走创立Keep,再到错过了“双减”风暴、遇上疫情爆发后互联网健身的窗口期,王宁的创业故事乍一看极富戏剧性,能走到今天也少不了幸运女神的垂青。

但提到Keep的创业经历时,王宁坦言早期在猿题库的工作至今仍能带给他很多灵感:

“猿题库的产品转型了很多次,但每一次的转型速度都很快,完成度非常高,我现在对Keep团队也是这样要求的。”

如今,面对放大的亏损额、急剧变化的市场竞争环境,冲刺港股IPO的Keep也无时不在考虑自己的商业化转型之路。无论是继续主打自营商品,还是发力线下场景,都是Keep未来不可错过的增收方向,也都需要付出时间、金钱成本进行尝试。

这时候,一支执行力、凝聚力都足够强的初创团队,就能发挥自己的作用了。

虽然目前外界对Keep的上市前景还有很多疑虑,但随着时间推移,或许王宁和他手下这个一直很懂灵活变通、执行力极强的团队,能为潜在的投资者驱散头顶的阴霾。

本文来自微信公众号“价值研究所”(ID:jiazhiyanjiusuo),作者:Hernanderz,36氪经授权发布。

相关推荐

Keep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

5家公司4家亏,在线教育是个好生意吗?

Keep熬过冬天,但互联网健身的生意依然不好做

Keep被传上市,互联网+健身的故事能讲通吗

Keep鼻祖Peloton上市在即,它是如何做到的?

Keep式“悖论”:我搞健身,但我不爱运动

增长率大于50%,边吃边瘦的代餐是个好生意吗?| 36氪新风向

Keep走向美图

Keep终于要上市了

3年巨亏16亿,寒武纪冲击AI芯片第一股

网址: Keep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗? http://m.xishuta.com/newsview59711.html