斩获美国历史上第六大IPO,Rivian是新能源汽车骗局吗?

Rivian一鸣惊人

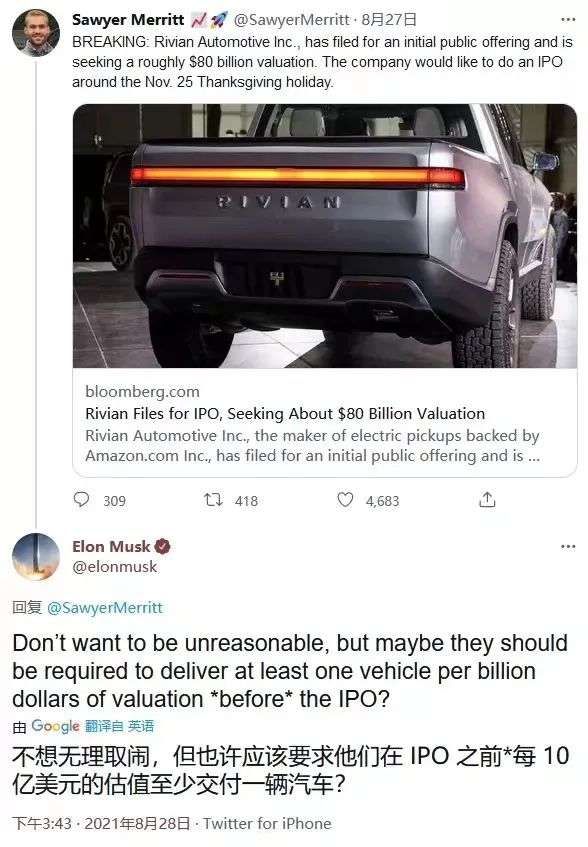

如果有人告诉你一家尚未正式对外交付车辆的新能源汽车,一家未扭亏、未证明其具有可持续商业模式的公司一度市值高达千亿美元,背后站着一众知名机构和大佬。你可能认为这是贾会计的FF,或者曾被称作“特斯拉杀手”的尼古拉Nikola。但这家企业叫Rivian,投资他的人是全球首富贝索斯还有车企巨头福特。

Rivian并非是近两年才成立的新势力,而是始于2009年已经运营十几年的汽车企业。当然在2018年之前车圈里知道这个品牌的人都不多,改变始于2018年贝索斯的关注和投资。据一位知情人士透露,在亚马逊尝试组建电动货车车队的过程中,他们始终没有搞清楚,大规模生产电动货车的成本究竟有多高。

在会见Rivian创始人斯卡林奇之前,贝索斯还没有找到可以大规模制造电动货车的公司。但在这之后,他找到了还下了10万辆RCV货车订单。至于是不是像贝索斯说的Rivian是一家非常好的汽车品牌,目前还看不出来,但值得注意的是,在招股书中,Rivian披露了这笔订单里同亚马逊签署的协议,“在部分条款约束下,订单可由任何一方单方面终止。”

Rivian创始人斯卡林奇

Rivian 上市首日高开约37%,盘中涨幅一度扩大至超53%,市值逾1000亿美元。11月16日美股涨至172.01美元,市值1450亿美元。从市值角度,Rivian 已经成为全球排名第三的汽车品牌,仅次于特斯拉和丰田。

资本市场不是不知道Rivian尚未扭亏,也不是不清楚商业模式尚不具备可持续性。只是在前辈特斯拉“多年厮杀和市场教育下”,对于造车新势力的宽容度和接受度着实高了不少,说摸着特斯拉过河也毫不为过。

单纯看美国市场也不是特斯拉一家品牌能够吃下来的,Fisker、Bright Automotive、AMP、Aptera、Coda、Detroit Electric等等造车新势力在红海中厮杀淡出或消亡,市场还是需要新品牌讲出不一样的故事。缺人缺资金不是问题,好的创业团队和品牌才永远是稀缺的。

如何理解Rivian

有人把Rivian比作国内“一车未交付”却市值千亿的车企,我看还是不合适的。首先,Rivian已经在9月份之后陆续向自家员工交付了一百多辆车。其次Rivian创始人斯卡林奇科班出身拿的是麻省理工工程博士学位,典型的技术男,环保务实,十几年创业积累。这典型正对投资人胃口条条戳投资人心窝。

更主要是目前尚未出现技术问题或者重大安全风险,仅有的负面也是从特斯拉挖人和员工抱怨工作强度大,当然这里面有尚未规模量产,尚未接受市场考验的原因,但更多还是务实的风格和技术吸引了业内外投资者。

还有更为重要的一点,亚马逊贝索斯的力捧。亚马逊不仅持有19%的股份(上市前持有22%上市后减持至19%),还直接下单10万辆RCV货车订单,又在自家蓝色起源火箭发射现场驾驶Rivian汽车,可以说是出钱又出力。首富的“带货能力”可不要小瞧,一定程度上也会提升Rivian的品牌形象对于市场营销大有益处。

上面说了好的方面,再来看看可能存在的风险。

技术方面,Rivian的一大“核心武器”便是滑板底盘。该技术是针对电动汽车设计的一体化底盘架构,将非承载车身结构、线传转向/制动系统、电池等多部件整合在底盘上一体化。这一技术旨在将底盘模块标准化、平台化,有助于不同车型共平台生产,具备开发成本低、周期短、互通性高等多重优势。

这是Rivian招股书里面的介绍,滑板底盘(Skateboard Platform)确实不错,但没说的是部分是,滑板底盘部分来自于福特购买原型设计和开发服务(支付7400万美元)。不是说要因此否定Rivian,业内巨头的福特本身也是持股12%的大股东,总不至于投资给技术垃圾的品牌。技术实力Rivian肯定是有的,不然也不会引发通用福特两家谍战般争抢投资。但问题是并非完全自主研发,这个“核心武器”的威力可能还需要随着时间重新评估。

马斯克说:“我建议先让他们的第一个工厂运转起来,以可承受的单位成本实现量产,是极其困难的。而与扩大生产和供应链的规模相比,汽车原型是微不足道的。如果这些问题都解决了,实现正毛利率就是下一个噩梦。”

马斯克的话还是充满了过来人对新入局者的谆谆教导,量产考验的是多方面因素,工厂生产能力、供应链保障能力、资金支持力度、市场销售情况等等。有多难看看国内“蔚小理”这几年的交付情况就知道了,蔚来甚至差点“挂在量产上”。即便是特斯拉,也历经17年才终于实现一定程度上的稳定量产和毛利率全面转正。

而Rivian仅仅拥有一座工厂,位于美国伊利诺伊州,年产能为15万辆,远不能满足订单需求。根据后续规划,Rivian将继续追加50亿美元左右的投资,在德克萨斯州建造第二工厂,目标于2023年第二季度正式投产。

对于供应链生产能力,Rivian在招股书中表示,“我们车辆中使用的许多关键半导体芯片都来自有限或单一的供应来源,因此,我们供应链中任何一家制造商或供应商的中断都会对我们有效制造和生产的能力产生不利影响。”

“我们的产品包含数以千计的零件,我们从数百家主要是单一或有限来源的供应商处购买,对于这些供应商,不存在直接或现成的替代供应商。”

而在基础设施的协同布局上,Rivian表示,“虽然充电站的普及率一直在增加,但充电站的位置明显不如加油站。由于缺乏更广泛的充电基础设施,一些潜在客户可能会选择不购买我们的车辆。”

无论是技术还是量产能力,都非朝夕之功,从目前来看Rivian在这两大方面还是有相当大的不确定性和风险性。 这也是所有造车新势力必经之路,但Rivian的问题是他就像一个过早出场的演员,新能源投资情绪高涨的市场与其实力尚在初期积累阶段形成了错配关系。现在虽然狂热但未来也会因利空疯狂卖出。

市场比Rivian想的更复杂

贝索斯可以说成就了Rivian,但也可能毁了Rivian。两者相比之下,目前Rivian对贝索斯依赖性更强风险性更大。

对于这一方面的风险,Rivian在招股书中表示,“如果我们未能充分履行EDV协议(与亚马逊签署的订购协议),导致(亚马逊)购买的总量比我们预期的少,或者如果任何一方因任何原因终止EDV协议,我们的业务、前景、财务状况、经营业绩和现金流可能会受到重大不利影响。”如果失去亚马逊的订单失去贝索斯的支持,目前Rivian还能不能存在就很明显了。

皮卡市场明争暗战也没有Rivian想的那么简单。Rivian 必将与特斯拉的 Cybertruk 和 Model Y、福特的 F-150 Lightning 等车型一决高下。

马斯克此前在特斯拉年度股东大会上表示,Model Y 很可能在2022年超过 Model 3,成为全球最畅销车型,Cybertruk 虽然还未量产,但预订量已超过100万份,这大概是 Rivian 目前预订量的20倍;福特方面,F-150 Lightning 电动皮卡的预订量也达到16万份。

针对未来可能持续存在亏损的问题,Rivian 打算将业务扩展至整个能源价值链,为消费者和商业市场提供充电、发电等软硬件服务。Rivian甚至列出了详细的未来收入表: (单位:平均每辆车)

通过转售和以旧换新业务,在乘用车上获利34500美元,在商用车上获利19800美元;

通过保险和信贷业务,分别获利8700美元和7400美元;

通过汽车售后服务,分别获利3500美元和6100美元;

软件服务方面,针对乘用车车型,每辆车获利15500美元,其中包含价值10000美元的辅助驾驶功能,以及5500美元的信息娱乐等功能。

针对商用车型,每辆车的充电服务可获利14600 美元;此外,还可以通过车队管理(FleetOS)获利。

想象很美好现实很残酷,以上增值或延展服务的开展,取决于Rivian汽车能够有一个庞大规模的销量,而目前遥遥无期。

资本市场从来都是理性与非理性共舞,博弈与合作并存,我们要做的不是预测市场而是在风暴来临前有能力自保,毕竟活下来的人才能一直留在牌桌上。对于Rivian来说,敬畏市场持续自我批评进化,才是初创升级阶段最该做的事。

参考资料:

“炸场”的Rivian,凭什么当“特斯拉杀手”? 来源:谈擎说AI

上市首日市值逼近通用,Rivian会是下一个特斯拉吗?来源:盖世汽车

上市融资超百亿美金,Rivian凭什么?来源:建约车评

Rivian研究之电池设计和电芯供应来源:汽车电子设计

本文来自微信公众号 “首席商业评论”(ID:CHReview),作者:做镜观天,36氪经授权发布。

相关推荐

斩获美国历史上第六大IPO,Rivian是新能源汽车骗局吗?

电动汽车历史最大IPO:Rivian融100亿美元、尚未规模交付

又一个特斯拉杀手?今年最大IPO诞生

Rivian暴涨五天又暴跌,“妖股”体质背后是产能泡沫?

距离特斯拉,Rivian还差什么?

三年融资百亿的Rivian,即将完成IPO

美股今年最大IPO,Rivian估值近4900亿,有何看点?

美国资本为新造车也疯了:卖了156台车的Rivian市值超越戴姆勒进入世界前五

一辆车都没交付的Rivian,为什么估值800亿美元

特斯拉劲敌来了:电动汽车Rivian上市首日暴涨30%,投资者看重它什么?

网址: 斩获美国历史上第六大IPO,Rivian是新能源汽车骗局吗? http://m.xishuta.com/newsview54164.html