投融资频繁、头部玩家上市:MarTech终于扬眉吐气

编者按:本文来自微信公众号“营销新引擎”(ID:gh_7a9f2789980c),作者:郭瑞灵,编辑:吕玥,36氪经授权发布。

无论是IPO、融资还是股价,资本市场最为关注始终是互联网公司,而作为互联网行业最为主要的商业模式之一——广告营销,及其背后的垂直领域企业却“鲜少”成为一二级市场的宠儿。

资本市场过去的“不喜欢”其实不难理解。首先广告营销部分依赖于“创意”,非标品,很难被快速复制实现规模化;其次行业是toB业务导向,无法具备互联网行业标志性的梅特卡夫效应,几乎与爆发式增长无缘。同时行业具备轻资产属性,创业公司也不必像互联网公司那样需要大量资金支撑才能扩大市场占有率。

以上因素似乎让广告营销公司在一二级市场上极为“低调”。但就在这两年,风向变了,MarTech成为了例外。

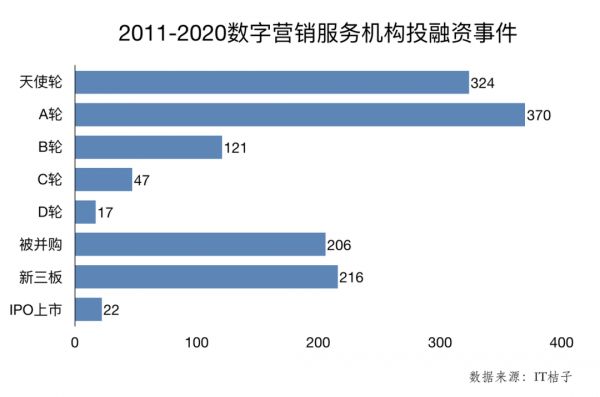

近几年MarTech(Marketing Technology,营销技术)一直备受追捧。据非凡产研《2020年中国营销科技行业研究报告》数据显示,十年来中国MarTech领域内共有超过1300起投融资事件,2020年MarTech行业投融资规模总额达129.9亿元,同比增加4.3%,融资次数共计130次,同比增加16.2%。

而今年一开年,太盟投资(PAG)就将橄榄枝投向了汇量科技;3月AppLovin递交招股书冲刺美股,易点天下拟登陆A股创业板;4月,飞书深诺递交招股书,准备在港交所上市。

据非凡产研数据,今年一季度国内MarTech行业的融资规模总额达67.3亿元,融资次数共计77次。MarTech依然十分火热,势头正劲。

被看中的MarTech公司在做什么

MarTech最早由美国营销行业领袖Scott Brinker在2008年提出,广义上所有与企业营销业务相关的技术、服务、平台和软硬件都属于此范畴。Scott Brinker也曾发布营销科技全景图将MarTech划分为六大类:广告与促销、内容与体验、社交与关系、商业和销售、数据、管理,而这六个大类之下其实又包括了诸多细分类别。

MarTech以技术为核心,涉及经营、营销、管理、销售等多个环节,内涵极其广泛,也因此众多第三方的技术服务公司都被包含其中。而经过多年的布局,我国MarTech市场上也已经浮现了数千家企业。

明略科技是行业中最受资本青睐的公司之一,目前有秒针系统、AdMaster(精硕科技)、nEqual(恩亿科)三个营销品牌,总结来看主要针对广告技术、数据技术以及营销云三方面:

秒针系统在2006年创建,属于第三方广告监测服务提供商,为企业提供覆盖线上和线下的全域测量,目前已是行业公认的头部;

AdMaster与大数据相关,主要业务是第三方数字广告审计、大数据分析、媒体评估、在线调研等,为企业提供整合多平台后的运营数据监测、分析和优化咨询服务;

nEqual是基于SaaS的营销云解决方案,主要为企业搭建数据中台,例如以企业自己积累的数据构建数据管理平台(第一方DMP)和客户数据平台(CDP)。

自2010年起,明略科技先后完成了六轮融资,头部的投资机构如红杉资本、金沙江、华兴资本、淡马锡都是其重要投资方,同时腾讯和快手这样的互联网强势玩家也入局。在去年完成E轮融资时,淡马锡、腾讯和快手三大投资方都明确表示是希望借助明略科技,抓住企业数字化转型的风口。

除明略科技之外,成立于2015年的营销云企业Convertlab(营销实验室)也颇受资本欢迎。

营销云是指通过一体化的数据和业务中台,帮助泛零售以及其他需要大量客户的行业覆盖公域和私域,提升企业营销ROI、客户运营水平。Convertlab则主要是以CRM(客户关系管理)切入,也就是帮助企业高效系统运营海量用户。

Convertlab曾推出的首个产品是DM HUB(Digital Marketing Hub,数字化市场营销枢纽),简单来讲就是以基于SaaS的大数据管理系统让企业市场部系统性地发掘、培育和连接客户,与销售部门无缝对接。后续Convertlab还推出了让企业可以按需定制的开放平台Open Hub,以及B2B企业全渠道获客转化的产品“荟聚”。

去年,Convertlab完成由腾讯产业生态投资和光速中国领投、彬复资本跟投的超一亿元B轮融资。不难理解,腾讯投资Convertlab是看中了其在新零售领域和对私域的运营能力。

另外在MarTech赛道上,不容忽视的还有一个已上市的玩家——汇量科技。

汇量科技的服务核心是移动应用(APP)的开发者和他们的广告主,以SaaS工具矩阵产品做营销、变现、数据统计分析、大数据计算及云计算资源成本优化等工作,从而提升其工作效率和商业推广效率。

具体来看,汇量科技的主要业务包括移动广告投放、基于大数据和云计算等的技术服务业务以及专门面向移动游戏开发者的数据分析业务。目前,移动广告收入是其最重要的收入来源,去年全年取得收入占总收入比例超过99%;技术服务和游戏数据分析则是公司新的收入增长点。

汇量科技在2015年已完成B轮融资,在2018年年底创立仅五年时就正式挂牌港交所。今年年初又拿到了头部投资机构PAG的投资,看得出公司在资本市场上的受认可程度之高。PAG合伙人黄德炜也曾明确表示,开发者需要专业、高质量、高效率的开发和监测工具帮助他们提高开发迭代效率,这是汇量科技的价值所在。同时从长期来看,云计算的需求将更加喷涌。

总结以上三个头部玩家的业务情况不难看出,MarTech企业目前的主要发力点在三个方面:一是与广告技术相关,例如做广告监测/审计、数字广告投放提效、营销自动化等等;二是数据技术,例如搭建数据中台、全渠道的数据监测评估等等;三是云计算,基于SaaS直接推动企业整体数字化转型。

而这三个方向也正是资本所看重的。做好广告技术,很大程度上需要很多信息数据的积累,从这个角度看市场会越来越寡头化,像明略科技这样在行业内发展多年的玩家就具备成为行业寡头的明显优势。

在互联网巨头主导数字广告的背景下,中立的第三方数据就显得相当重要,企业势必会以第三方企业的力量来搭建自己的数据中台,这就意味着第三方以数据技术为主业务的公司大有可为。

而云计算在未来的发展空间和重要价值,也已经在各行业里都达成了共识,未来在营销环节广泛运用云计算必然会是一大趋势。

国内MarTech的机遇和机会

在短短几年时间里成为营销行业的宠儿,MarTech企业自然是搭上了行业和大环境变化的“快车”。具体来看,MarTech企业的活跃主要在于以下两点:

其一,流量越来越贵,导致市场需求由原来以广告投放为重心,逐步向营销全生态运营转移。AdTech已经不够用,故而MarTech占营销总体的比例也在逐年上升,MarTech也因此晋级为高速增长的市场。

Gartner 《CMO Spend Survey》报告就指出,在营销预算中有关技术的支出占比最高达到了26.2%,并且有继续增加的趋势。

企业有需求,试水MarTech的企业自然变多。据《2020年中国营销科技行业研究报告》数据显示,2020年应用MarTech的企业数量已达8000家,中国MarTech企业已经突破了1000家。行业的繁荣自然也推动相关公司营收和市值持续增长,资本顺势蜂拥而入。

典型案例在海外已有很多,例如在2009年收购数据分析公司Omniture后进军MarTech领域的Adobe,其市值已经突破2500亿美元,这其中势必少不了MarTech的贡献。

其二,企业步入数字化转型这一时代大背景,给了MarTech高速发展的助推力。

加快数字化发展,协同推进数字产业化和产业数字化转型已是国家层面给出的发展方向,而疫情又加速推动了企业数字化转型的进程。

据中商产业研究院数据显示,2020年我国数字经济规模占GDP比重已近四成,整体突破40万亿元大关,预计2021年将进一步增长至47.56亿元。

浪潮之下,越来越多的企业、产业加入数字化的大军,且都期待着数字化带来的优化与创新。而营销是企业发展的关键一环,因此能将大数据、AI等一系列新技术运用其中来提升ROI的MarTech,势必将成为刚需并且高速发展。

但企业正步入数字化转型阶段,也意味着MarTech市场刚起步。

艾瑞咨询曾调查指出,在需求侧,国内中小型企业对MarTech的参与度较低,关注营销科技且有付费意愿的主要是一些信息化水平较高的大品牌主,市场需求端尚没有完全爆发。在供给侧,即使是数据管理平台和营销自动化这样的热门细分领域,并没有孵化出独角兽,马太效应尚不明显。

信天创投管理合伙人蒋宇捷也曾表示,中国的营销理念至少落后美国市场五年以上。对比来看,美国在2011年时就已对MarTech概念普遍认可,像谷歌这样的互联网巨头就已开始布局,而此时国内刚进入移动时代,互联网公司刚开始发力广告业务。2015年,美国的MarTech行业已进入井喷期,而此时国内才刚刚开始行动。

国内MarTech行业与美国相比存在滞后性,但我们也可以根据美国当下的发展状况来窥探国内MarTech行业的发展走势。

就行业整体来看,MarTech将经历一个较为长期的快速增长,甚至是“疯狂”增长的阶段。

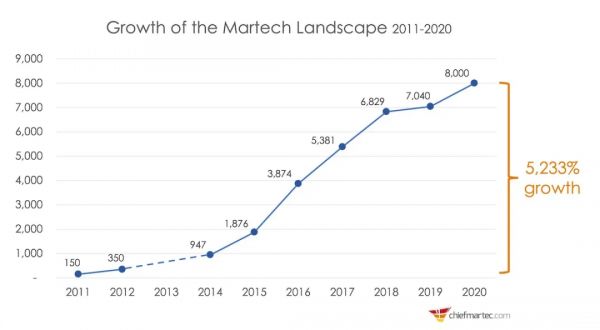

Scott Brinker发布的2020营销技术全景图中显示,2020年新入榜的公司数量几乎与2015年的全部martech公司数量持平,与2011年时的150家公司相比,其增长率更是达到了惊人的5233%。对比之下,国内目前是理念上有所落后,但在数字化的驱动力以及消费者的数字化程度方面很高,因此有理由相信国内MarTech行业同样会高速发展,并且整体发展速度还会更快。

其次,是行业生态的分散。虽然行业发展必然要经历整合,头部玩家会通过投资收购来构建和获取更强大的能力。但特别的是,就美国市场情况来看,目前仍然没有谁能够一家独大,提供真正绝对全面的服务,特别是技术会始终创新。

根据BCG研究调查,美国企业营销人员认为需要更多合作伙伴合作才能完成工作,而这些新伙伴还会再找第三方将其服务与自己的服务一同打包。这就使得整个行业长尾效应显著,腰尾部会有众多企业。

而细分MarTech的六大类别来看,目前美国在数据技术类别的增长最快,特别是其中专注于数据合规及数据隐私的子类别。

这一现象其实不难理解。目前企业已有能力积累大量数据,但能够如何更有效利用还是行业长期思考和探索的问题。这其实也是推动许多企业创新的动力之一。

而数据隐私,则是当下营销行业的关注焦点,特别是苹果IDFA限制采集规则的施行后更加明显。虽然和欧美国家相比我国的数据隐私保护措施起步较晚,但跨国和出海是中国企业正在做的事,因此在数据隐私必然也会有明显增长。

当然,中国市场会参照海外MarTech行业来发展,也会因市场和营销环境的独特性而有不同之处。

例如在终端设备方面,海外市场PC端依旧强势,品牌主在做私域运营时会较为侧重独立站和电子邮件营销。但在中国移动端更强势,企业更需要依赖微信这个国民级的平台做私域运营等。

在触点方面,海外品牌都会搭建自己的官网同消费者互动转化,但在国内,电商平台、微信小程序才是实现转化的主要目的地。

中国MarTech投融资一直在紧锣密鼓的进行中,营销行业内也普遍认为如今企业、消费者对数字化都非常信赖和开放,就发展的速度而言,中国肯定会比美国更快。

变化已拉开序幕。随着营销技术与生态的发展,中国MarTech会更快突破认知盲区,达到发展的新阶段。

相关推荐

投融资频繁、头部玩家上市:MarTech终于扬眉吐气

雷军终于扬眉吐气?

信天创投蒋宇捷:未来三年,MarTech方向至少跑出十家独角兽

Convertlab发布「营销云3.0」,他们认为中国MarTech已经吹起了早春的风|36氪MarTech专题

理性狂奔的「医疗赛道」,机会只属于头部玩家 | 2019年中复盘

专访蓝标传媒CEO潘飞:纯技术的MarTech是营销企业的伪命题|36氪MarTech专题

从AdTech到MarTech,企业如何构建「数据护城河」?

在线教育大爆发,头部玩家亮出技术底牌

斗鱼终于要上市了,但直播还是一门好生意吗?

印尼同日送达物流服务是否是大趋势,头部玩家为你解答

网址: 投融资频繁、头部玩家上市:MarTech终于扬眉吐气 http://m.xishuta.com/newsview41706.html