“非洲手机王”赚下17亿,“三无”企业零营收,科创板年度成绩冷暖自知

编者按:本文来自微信公众号“融中财经”(ID:thecapital),作者:叶子,36氪经授权发布。

身负深化改革资本市场重任的科创板亮出了自己的“成绩单”。

截至3月18日,91家完成科创板上市企业中,90家已完成业绩快报披露,只有位于湖北武汉的兴图新科因受疫情管控影响未如约披露。

据融中财经统计,90家企业中只有中国通号和传音控股两大巨头营收超过百亿元,分别为416亿和253亿,96.7%的企业没有超过50亿营收;从净利润看,也是中国通号与传音控股两家夺权“冠亚军”;有超过53% 企业净利润不足1亿,大部分科创板上市公司营收规模是不足10亿。

最高营收416亿、最低0元

根据披露,90家科创板公司,2019年净利润总计约169.83亿元,同比增长约24.13%,70%以上企业业绩预喜。相较而言,A股市场已公布2019年业绩预告或快报的上市公司,整体业绩预喜率约57.58%,预估净利润整体同比增幅不到16%。

科创板上,营收规模前十的企业中,中国通号和传音控股是两大巨头,分别实现了416亿元和253亿元,这也是仅有的两家营收过百亿企业。排名最后的是泽璟生物0元营收,净利润亏出4.6个亿;百奥泰70万营收、净利润亏10.24亿,其次则是宝兰德、佰仁医疗、龙软科技、微芯生物,分别实现1.43亿、1.45亿、1.55亿和1.74亿元,不过,这几家企业净利润最高也只是宝兰德的6196万元。

科创板营收规模排名前十的企业

泽璟制药1月23日正式挂牌上市,发行价为每股 3.76元。泽璟制药上市便引发关注的原因还在于公司近3年无产品、无营业收入、无利润。上市前,泽璟制药曾在招股书中披露,从2016年至2019年2季度末,公司处于新药研发阶段,产品尚未取得上市许可,也就没有上市销售的产品。主要产品的生产是制剂生产和重组蛋白质药物生产,只是为了满足研究需求。所以,在公司的主营业务收入一栏,没有数据。

允许尚未盈利企业上市是科创板重要特点之一,泽璟制药也是科创板申报企业中首家选用第五套上市标准(唯一未牵涉业绩情况的标准,也被业内认为是给未盈利生物科技类企业量身定做的标准)上市的企业,具有里程碑意义。但对二级市场投资者而言,一家没有产品、没有收入、持续亏损公司,如何确定其未来的成绩。

值得一提的,泽璟制药的股东榜上却也是机构云集,包括民生人寿、北极光创投、分享投资、深创投等数十家知名 PE/VC ,同时还有上市公司身影。其中,东吴证券全资子公司东吴创新持股近 1.1%,中色股份、联想控股、新希望通过民生人寿持有公司 2.8% 股权。

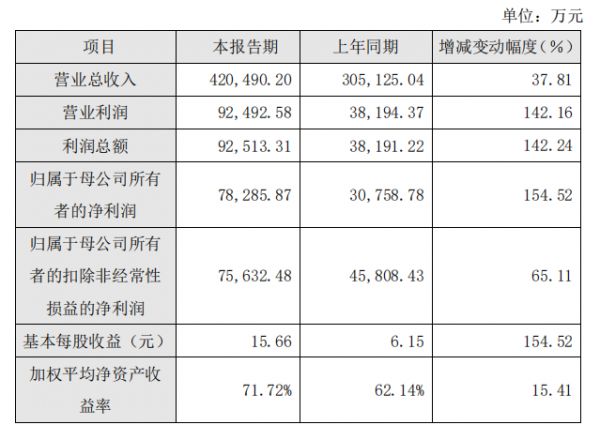

另一家值得注意的企业,石头科技。仅仅登陆科创板一周,就发布了非常亮眼的年度业绩快报。根据公告,石头科技2019年营业总收入42.05亿元,同比2018年30.5亿增长37.81%;营业利润达到9.2亿元,同比2018年3.8亿增长142.16%;归母扣非净利润方面,2019年达到7.6亿元,同比2018年的4.6亿元,增长65.11%。

石头科技2019年度主要财务数据

石头科技是继华米和云米之后,小米生态链第三家上市公司,成立时间最短(2014年成立)、市值也最高。公司旗下产品包括石头扫地机器人、米家扫地机器人、米家手持吸尘器、小瓦扫地机器人。根据公告,石头科技总资产为19.63亿元,比本报告期初增长53.73%。

记者了解到,石头科技成立至今,其实只有两大类产品——智能扫地机器人和手持无线吸尘器,但也正是这两个爆品成为石头科技收割市场的核心。2018年,石头科技的三款产品销量总和超过210万,营收较2017年再增长近172%,超过30亿元;2019年上半年,石头科技四款产品销量总和超过147万。

不过,在品牌和渠道方面,石头科技对小米有很强的路径依赖,未来除了要进一步提升自有品牌的溢价能力外,还需要建立核心的技术壁垒,将销售渠道向多元化方向发展。值得一提的,通过石头科技股权关系发展来看,小米系资本入场时间较早。2015年3月,天津金米入股石头科技后,高榕、启明、GIC等资本在次年位列增资名单,成为石头科技股东。

“环保”异军突起

从盈利增速来看,共有22家企业净利润增幅高于50%。其中,排名前五的是特宝生物、传音控股、石头科技、中微公司、交控科技五家公司,归母净利润同比增幅分别为301.76%、162.45%、154.52%、107.51%、91.8%。同时,赛特新材、佰仁医疗、建龙微纳、长阳科技等18家公司2019年预估业绩增幅在50%至100%。

不过,归母公司净利润额最高的却是中国通号38.16亿元、传音控股17.25亿和澜起科技的9.33亿元。

科创板净利润规模排名前五企业

传音控股一直为全球新兴市场用户提供以手机为核心的多品牌智能终端以及移动互联网服务,主要产品为TECNO、itel和Infinix三大品牌手机,销售区域主要集中在非洲、南亚、东南亚、中东和南美等全球新兴市场国家。

2019年,传音控股实现营业总收入253.13亿元,同比增长11.78%;净利润17.25亿元,同比增长162.45%,是科创板上增速排名第二的“业绩王”。就其原因而言,传音在非洲市场持续保持较强的盈利能力的同时,印度市场通过降低关税影响、优化产品结构,也呈现了较好的经营状况。另外,2019年末,传音控股总资产较期初增加71.60%,主要原因是公司公开发行8000万股新股及扩大经营规模。

整体而言,大部分科创板上市公司营收规模是不足10亿,净利润不足1亿。另外,69家公司实现净利润正增长,22家企业净利润增幅高于50%,最高的是特宝生物实现301.76%净利润增长,最低是福广股份仅0.08%增长。

从行业来看,另有研究显示,科创板上节能环保行业营收增速在42.53%,排名各行业之首;其次是高端装备制造产业,营收增速26.83%,生物产业26.28%、新材料产业18.69%、新一代信息技术产业9.92%。利润增速最快的泽是计算机、化工、通信和其他设备制造业等家行业,医药因个别未盈利企业而呈现亏损加大的趋势。

20家企业业绩“变脸”

疫情期间,医疗行业和云计算是为数不多的几个出现爆发式增长的行业,但科创板相关领域企业在此次年报中却出现了令人意外的成绩单。

包括芯源微、泽璟制药、天淮科技、华兴源创、微芯生物、迈得医疗、热景生物、容百科技、优刻得、沃尔德、申联生物、华润微等科创板上20家明星企业,在净利方面实现负增长,尤其头顶国内“云计算第一股”光环的优刻得,较去年净利润相比,下跌72.71%,可以说是上市一个月后的业绩大变脸。

根据优刻得发布的2019年业绩快报显示,报告期内公司实现营业收入15.12亿元,同比增长27.35%;但增收不增利,实现归母净利润2106.76万元,同比下降72.71%;实现归母扣非净利润570.75万元,同比下降92.84%。与此同时,有关优刻得市盈率太疯狂的声音也随之四起。

其实,早在上市之前,优刻得就在招股书风险因素中提到业绩存在不稳定性。

一方面是因为大企业占据大部分市场份额,议价能力强,而优刻得在激烈的市场竞争中生存发展压力较大,议价能力相对较弱。另一方面,优刻得募投项目投资总额合计达69.47 亿,金额较大。若未来1-2年市场竞争进一步加剧,导致云计算产品价格下降或公司客户开拓受阻,而中短期募投项目不会有较高收入,那么2020年以及后续年度均会存在亏损风险。

不过,自2月3日科创板开盘以来,优刻得一路上涨,涨幅达141.56%,截至3月18日,市值达339.17亿。而其背后更是有君联资本、元禾原点、中金甲子、中国移动等身影。

另一家企业,百奥泰业绩快报显示,全年归属于母公司所有者的净利润亏损10.24亿元,净亏损扩大成“预亏王”。公司表示,净亏损较上年增加,一方面因为随着公司规模扩大、研发项目持续推进,研发费用、管理费用增加;另一方面,由于公司2019年存在一次性确认的股权激励费用3.52亿元。

20家科创板公司业绩负增长,部分企业下滑幅度明显。从亏损原因看,不少企业是因为加大研发投入、市场竞争加剧等因素导致业绩表现不佳。

东北证券付立春表示,科创板企业所处行业、发展阶段等都存在较大差异,分化是必然的情况。而且科创板企业普遍规模比较小,发展阶段较早,业绩弹性较大也在预期之内。

因此有观点认为,90家公司中20家业绩“变脸”,相对于沪深主板、中小板与创业板,比例较高。除了研发投入与竞争加剧拖累业绩外,由于科创板更加包容性的上市条件,并不排除为了达到上市目的,挂牌企业有包装粉饰业绩的可能。

相关推荐

“非洲手机王”赚下17亿,“三无”企业零营收,科创板年度成绩冷暖自知

“非洲机王”传音靠什么圆梦科创板?

零营收,数亿亏损,泽璟生物入场科创板的背后

内忧外患,非洲机王传音难登科创板

登陆科创板的传音控股:为何能击败华为三星,成为非洲手机之王?

超低端市场起步,“非洲手机之王”传音控股冲击科创板

今日传音成功IPO:非洲“手机之王”登陆科创板,市值超400亿

科创板2019年年报整体扫描,成绩如何?

“非洲手机之王”传音控股科创板首发申请通过,曾尝试A股上市未获成功 | 钛快讯

IPO观察丨科创板虹软科技:研发费用占营收逾3成,下游应用领域过于集中

网址: “非洲手机王”赚下17亿,“三无”企业零营收,科创板年度成绩冷暖自知 http://m.xishuta.com/newsview19688.html