IPO观察丨科创板虹软科技:研发费用占营收逾3成,下游应用领域过于集中

虹软科技(688088.sh)7月9日(周二)晚间公告称,根据初步询价结果,确定本次发行价格为28.88元/股,此价格对应的市盈率为:发行前66.00倍、发行后74.41倍。此次,虹软科技发行股票不超过4600万股,募资总额不超过13.28亿元,将于7月11日(周四)进行网上和网下申购。

虹软科技成立于2003年,是一家智能手机视觉人工智能算法供应商,被外界称为视觉AI第一股。虹软科技在计算机图像和视觉领域是老牌玩家了,早在1994年,虹软科技前身ArcSoft US在美国加利福尼亚州成立,1995年ArcSoft US推出了图像编辑软件PhotoStudio,被广泛应用于同期主流的扫描仪和数码相机产品中。2003年2月,ArcSoft US在杭州设立了虹软科技前身虹软科技有限公司。

目前,虹软科技提供的视觉人工智能解决方案主要应用于智能手机行业,根据IDC统计,2018年全球出货量前五的手机品牌中,除苹果公司完全采用自研视觉人工智能算法外,其余安卓手机品牌三星、华为、小米、OPPO的主要中高端机型均有搭载虹软科技智能手机视觉解决方案。

虹软科技的盈利模式比较简单,将视觉算法技术授权给客户,允许客户将相关算法软件或软件包装载在约定型号的智能设备上使用,以此收取技术和软件使用授权费用。据招股书披露,虹软科技是中国企业中少有的可以按计件模式对国内外客户收取软件技术授权费用的企业。

连续3年业绩稳定增长

研发费用占营收逾3成

招股书显示,2016年-2018年度,虹软科技分别实现营业收入26,100.11万元、34,592.40万元和45,807.13万元。公司主营业务突出,主营业务收入占比分别为98.20%、99.50%和99.23%,主要为软件授权许可使用费收入。

来源:虹软科技招股书

2019年1-5月,虹软科技实现营业收入2.16 亿元,实现净利润0.82亿元,而2018年上半年营收为1.99亿元,净利润为0.55亿元,公司2019年前5个月实现的营业收入已超过去上半年水平。虹软科技预计2019年1-6月将实现营业收入2.76-2.86亿元,同比增长约38.69%-43.72%,毛利率同比保持稳定。

在业绩保持高增长的同时,主营业务毛利率也一直维持在较高的水平:

来源:虹软科技招股书

虹软科技属于软件和信息技术服务业的高新技术企业。2016年-2018年度,公司主营业务毛利率分别为92.65%、93.94%和94.24%。由于授权许可的算法软件包一般无需实体硬件的生产、包装及运输,因此主营业务成本较低,毛利率较高。

虹软科技主营业务的高毛利率是与高研发投入分不开的。事实上,虹软科技以研发和技术为核心驱动力,非常重视算法技术的自主研发,研发投入逐年提升。

招股书显示,2016年-2018年度,虹软科技研发投入分别为9,026.84万元、10,873.54万元和14,852.64万元,分别占当期营业收入的比例为34.59%、31.43%和32.42%。对比科创板首批挂牌的25家公司,我们发现,虹软科技2018年研发投入占营业收入的比重是这些公司里最高的,达到了32.42%。

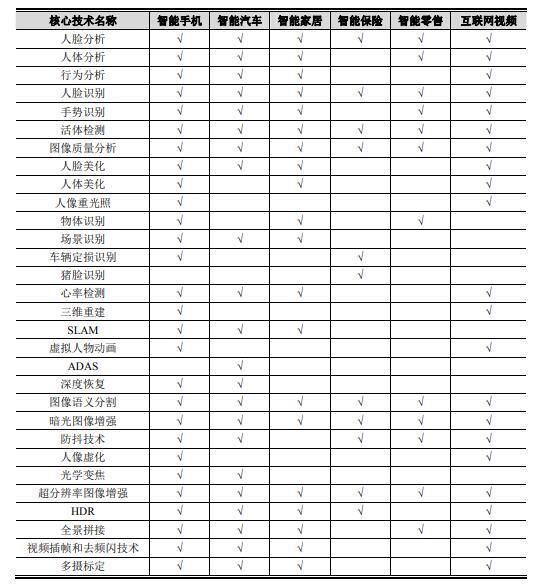

虹软科技核心技术的应用场景范围,来源:虹软科技招股书

另外,截至2018年12月31日,虹软科技已获得的专利129项(其中发明专利126项)、软件著作权73项。公司积累了大量视觉人工智能底层算法,并自主研发了诸如人体识别、物体识别、场景识别、图像增强、三维重建和虚拟人体动画等核心技术,构建了完整的视觉人工智能技术体系。

行业前景广阔

与对手差异化竞争

最近3年,视觉人工智能技术出现了广阔的应用前景,不仅能够带来生产效率的提升,而且还催生了新的产业和新的商业模式,推动多行业产业链的重构。视觉人工智能技术产业化落地应用程度不断提高,包括在智能手机、智能汽车、智能安防、智能家居、智能保险、智能零售、互联网视频等领域均有广泛的应用,并形成全新的产业链条与全新的商业经营模式。

目前智能手机是视觉系统中出货量最大的前端设备,相关技术创新和迭代非常快。

近两年,深度摄像兴起。深度摄像通常由多个摄像头与深度传感器组成,除了能够获取平面图像以外,还可以获得拍摄对象的深度信息,即三维位置及尺寸信息。深度摄像在智能手机领域的应用非常广泛,如面部识别可以使手机解锁及支付更加安全快捷,手势动作识别可以增强游戏体验等。

深度摄像拥有广阔的市场空间,预计到2021年,全球范围内深度摄像头市场规模有望达到78.9亿美元,较2017年的22亿美元增长262.73%。

中商产业研究院的数据显示,2017年中国人工智能视觉市场规模为41亿元,较2016年增长了2.6倍,预计2020年市场总量将达到755.5亿元,2017-2020年的年均复合增长率为164%。

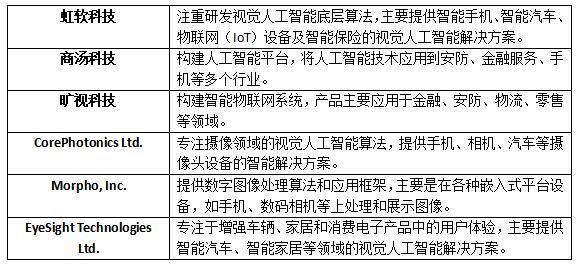

行业前景广阔,不可避免会有其他竞争对手存在。目前,虹软科技在国内竞争企业主要有商汤科技、旷视科技,国外主要有CorePhotonics Ltd.(以色列)、Morpho, Inc.(日本)、EyeSight Technologies Ltd.(以色列)。

通过对比发现,目前国内的视觉人工智能公司,主要是以深耕垂直行业应用。虹软科技与CorePhotonics Ltd.、Morpho, Inc.的发展路径较为一致,早期致力于手机等消费电子领域的视觉算法,然后向人工智能其他领域扩张。

目前,国内视觉人工智能相关算法已达到国际先进水平,已经成为人工智能领域最火热的细分领域,相关技术广泛应用在智能手机、智能驾驶、IoT 等相关场景。视觉人工智能本身商业落地场景广阔,能够有效解决应用行业的痛点,市场发展空间巨大。

下游应用领域过于集中

手机业务营收占比达96.57%

虽然,虹软科技大部分智能手机视觉解决方案均达到国内外先进水平,营收持续高增长、毛利率高,但也存在下游应用领域过于集中的风险。

招股书显示,目前,公司提供的视觉人工智能解决方案主要应用于智能手机行业,主要客户包括三星、华为、小米、OPPO、VIVO、LG、索尼、传音等全球知名手机厂商。2016年-2018年度,公司智能手机业务收入为17,410.06万元、31,414.81万元和43,895.16万元,占主营业务收入的比例分别为67.93%、91.27%和96.57%,公司下游客户主要集中于智能手机市场。

这种现状,导致虹软科技的经营业绩不可避免要受到智能手机行业发展情况的影响。

根据IDC数据统计,2016年-2018年度,全球智能手机出货量分别为14.69亿台、14.65亿台和14.05亿台,2017年、2018年分别较前一年下降0.27%、4.10%。虽然虹软科技主营业务收入与智能手机和摄像头的出货量无明显线性相关关系,但如果智能手机出货量持续下滑、摄像头出货量出现下降,则必然会对公司的经营情况产生影响。

与此同时,智能手机市场的需求变化较快,相关技术的迭代周期较短,迭代周期约为1-2年,如果不能及时更新升级相关技术或根据市场需求成功开发出新产品,会导致虹软科技的市场占有率持续下滑。

虹软科技也意识到了这种情况,已经开始进入智能汽车、智能零售、智能保险等领域,不过对应的营收相比于手机业务还是太少。

此次IPO募集的资金,将被用于四大投资项目:智能手机AI视觉解决方案能力提升项目,拟使用募集资金3.37亿元;IoT领域AI视觉解决方案产业化项目,拟使用募集资金3.85亿元;光学屏下指纹解决方案开发及产业化项目,拟使用募集资金2.2亿元;研发中心建设项目,拟使用募集资金 1.89亿元。

来源:虹软科技招股书

虹软科技在招股书中表示,公司将从研发、产品、销售等多个方面加大对于新产品部门的投入,开拓在智能汽车、智能保险、其他 IoT 设备等行业的应用。公司将依靠对行业演进规律和技术更迭的理解,成熟有效的产品落地能力,横向大力推进在新行业的落地和发展。

结语

人工智能是一个新兴且快速发展的行业,视觉人工智能算法可以与很多传统行业相结合,为传统行业的发展提供助力,从而实现产业升级。虹软科技已经具备了业界领先的技术能力,能否通过科创板上市,借助资本的力量成长为行业龙头,还需要更多时间去验证。

免责声明:本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。

相关推荐

IPO观察丨科创板虹软科技:研发费用占营收逾3成,下游应用领域过于集中

遍览科创板|靠智能手机业务年营收4.5亿, 「虹软科技」说下一步瞄准了智能驾驶和IOT

科创板观察|科创板卫星应用第一股,航天宏图和它背后的卫星信息服务新机遇

遍览科创板|铜抛光液营收占比7成,「安集科技」拟募资3亿扩大生产

科创板观察 | 瑞松科技:汽车焊装机器人“智”造者

中国AI公司首批上市潮来袭:18家独角兽总值超2700亿,两年内将集中涌向科创板

IPO观察|玻尿酸龙头华熙生物冲刺科创板:研发投入不足5%,核心技术系花45万收购

微芯生物的AB面:单一药物是99%营收来源亦是“IPO毒药”|直击科创板

科创板2019年年报整体扫描,成绩如何?

遍览科创板|看好2万亿美元全球物联网终端市场,「乐鑫科技」要升级物联网通信芯片

网址: IPO观察丨科创板虹软科技:研发费用占营收逾3成,下游应用领域过于集中 http://m.xishuta.com/newsview7280.html