在线教育盈利困境,是谁扼住了它们的咽喉?

编者按:本文来自微信公众号“港股那点事”(ID:hkstocks),作者格隆汇特约,36氪经授权发布。

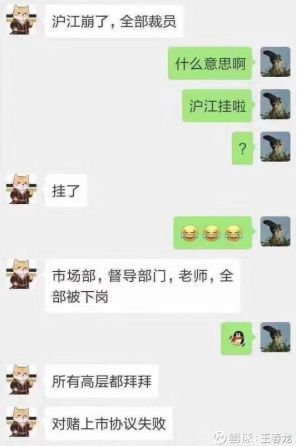

前几日,关于沪江教育的一个微信截图在网络上刷了屏。

这家已成立18年的老牌英语学习网站,以一种悲壮的方式再次进入了我们的视野。过去的二十年,学习英语的狂热席卷了这片古老的东方大陆。疯狂英语、新东方、沪江等的兴起都是那个时代的注脚。在学习英语的过程中,几乎每一个80、90后都或多或少与这个网站有过交集。

沪江于去年7月3日向港交所递交招股书,4个月后通过聆讯,又更新了一次招股书之后,其上市进度就停滞至今。而根据沪江教育签订的对赌协议,须在2018年年底之前完成上市,否则须以回购价格对投资者持有的股份进行回购。

成立于2001年的沪江教育,几乎贯穿了中国在线教育的发展历程。如今却倒在了最后的门槛——上市,不得不令人唏嘘。

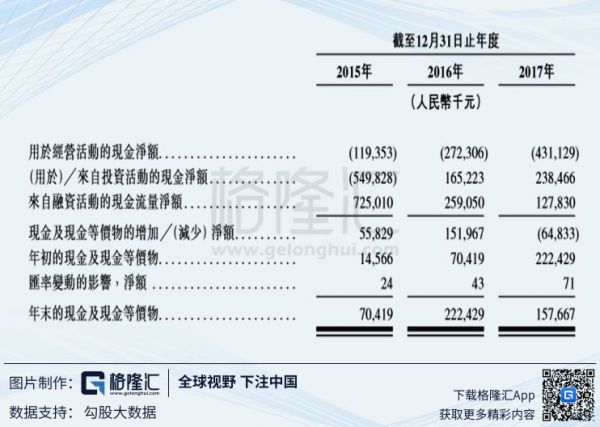

沪江教育的招股书披露了它的财务状况,2015~2017年度亏损节节攀升,而且经营性现金流也持续净流出。

沪江教育的状态某种程度也是在线教育整个行业的缩影。如何变现一直是在线教育的难题,经过反复验证和试错,在线培训被证明是当下最快的变现方式,于是,不管是做内容的,还是做工具的,抑或是做社区的在线教育,都切入了在线培训的赛道。

沪江教育也是其中的一员,2009年,沪江推出沪江网校,通过在线网课变现。不过,即使找到了方便的变现方式,也不意味着就进入了舒适区。实际上,不管是已经上市的在线教育公司,还是即将上市的这批企业,都是盈利的少,亏损的多。

在线教育的火热,难掩巨额亏损的尴尬,上市是良药不是解药,这个行业会重蹈共享经济的覆辙吗?

在线教育往事

“师者,传道受业解惑也”。在过去的几千年里,教育的基本形态没有发生大的变化。一个老师,一间教室,几本课本,若干学生,这就是一个最小的教育单元。无数个教育单元,组成了整个教育行业,是人类社会承上启下的关键一环。

直到,在线教育的出现,打破了教育在时间与空间上的限制。

1994年,中国互联网元年,第一条64K国际专线正式接通。互联网和电脑的逐渐普及,为教育从线下走到线上提供了基础。两年之后,在线教育的早期形式——网校在中国上线。同样是老师—教室—学生,只不过老师和学生隔了一层屏幕。这时候,网校均以录播为主,师生之间缺乏互动。

不过,虽然在线教育起步早,但相比于搜狐、网易等门户网站,2000年后发展的如火如荼的电子商务,乃至于更晚一点爆发的网游、视频网站等,在线教育在起步后并没有迈开步子加速前进。

在PC时代,在线教育只能被称之为“远程教育”,即简单的将线下课程搬到线上。而进入移动互联网时代,在线教育才彻底摆脱了时间与空间的束缚。只需一部可以联网的手机,就给了你随时随地接受教育的便利。

在线教育真正开始爆发,是在2010年前后。各种在线工具、内容、平台开始出现,互联网巨头切入这个赛道之中,并且,一些线下平台也开始向线上转移。在线教育的广度和纵深被空前放大。

技术创新、模式创新、内容创新,在线教育百花齐放。而在资本的加持下,在线教育野蛮生长。前几年恰逢经济景气度高,人傻钱多,资本一顿无差别的狂奶,催熟了无数个细分领域的头部玩家,也创造了许多伪需求。

何为伪需求,打个比方,隔壁的五星级酒店自助餐有一天搞活动,原价200/人,现在只要50/人,那必然是门庭若市。而一旦恢复原价,客流量又会恢复到之前的状态。这其中的差距就是创造的伪需求。赔钱赚吆喝吸引来的人气,会随着价格归位而灰飞烟灭。

“全都是泡沫,一触就破”,和其他很多行业发生的故事一样,资本带来了繁荣,也带来了泡沫。行业的优胜劣汰,就是挤泡沫的过程。

根据《2016在线教育趋势报告》中的数据:在线教育行业的玩家从2015年底的2000多家减少至2017年上半年的1143家,预计未来还将进一步收缩。

在线教育的盈利困境

“资本+互联网+?”这套组合拳被广泛地应用于各行各业,各个角落,ofo、瑞幸咖啡、滴滴都是这样的产物。

这套互联网的打法,看似花哨,但颇有些“一顿操作猛如虎,一看还亏二百五”的尴尬。

在线教育行业,也不例外。

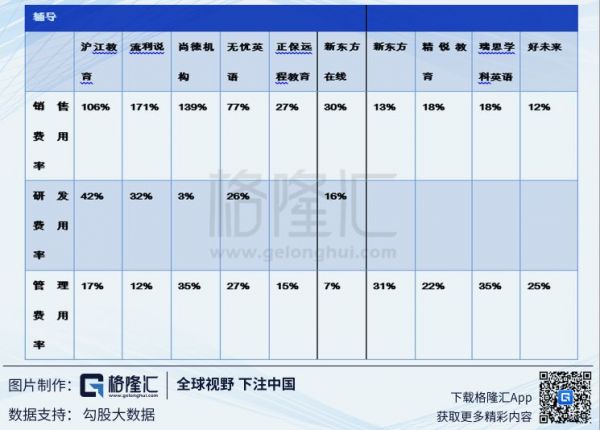

在美国上市的在线教育集团有英语流利说、无忧英语、尚德机构、正保远程教育,此外,还有沪江教育和新东方在线已向港交所递交了招股书。

注:财务数据均选择2017财年数据

基于数据易得的原则,我们主要选取这六家在线教育公司,来做分析。这六家公司的业务不尽相同,所处发展阶段也不尽相同,共同点在于,在细分行业中均具有将强的代表性。

总体而言,与线下教育相比较,在线教育的毛利率普遍较高。这也不难理解,营业成本主要包含教师开支、场地租金、固定资产折旧摊销,在线教育无需在全国开设教学中心,一个老师可以辐射更多的学生等特点,使得在线教育拥有较高的毛利率。

然而,与高毛利形成鲜明对比的是,在线教育并没有录得相应的高净利润,唯一的例外是新东方在线。

注:财务数据均选择2017财年数据

研发费用率的差别,和企业本身所处发展阶段有很大关系,沪江教育、流利说需要在技术进步和内容迭代上付出较高的成本,而成熟的在线教育公司,如新东方在线、尚德教育则只需要在原有的基础上迭代与更新。

管理费用率上,在线教育比线下教育相对略低,不明显。管理费用主要包括雇佣管理行政人员的薪水、相关的场地租金等费用。这也不难理解,线下以教学中心为单位,向周边辐射,每一个教学中心均需要配置相应的管理人员,而线上则一般以总部向全国辐射。

真正的差别在销售费用率。除了正保远程教育和新东方在线,另外四家的销售费用率均高于70%,流利说更是高达171%。而线下教育销售费用率普遍在10%~20%。

在线与线下教育的销售费用率上的差别,成因在其本身特性。线下教育机构因为有实体学习中心,天然地有一定的辐射作用,只需要通过适当的宣传,加上本身的品牌效应,就能达到很好的招生效果。而在线教育则不同,其获客大多通过电销、网络营销、购买流量等方式,转化率非常低。并且,近几年大量的线上教育机构冒头,竞争激烈,一些在线教育乱象又无形中增加了用户的不信任感,导致用户接受度不高。

所以,在线教育的症结在于,如何触达用户,以及如何让用户心甘情愿的买单。

拐点何时到来

在线教育创造的是伪需求吗?当然不是。在线教育可以帮助熨平教育不均衡,降低接受优质教育的成本,提高效率等等。只不过,教育本身是一项慢工出细活,循序渐进的工程,而资本讲究的是快进快出,无利不起早。两者本身是略有冲突的。

沪江教育的困境就是这一冲突的具现。如果再给它些时间,课程质量提高,口碑酝酿,销售费用下降,就可以跑顺了,但是资本等不了了。

成功上市,资本找到了逃生之门,公司也获得了新鲜的血液。但最终走到上市这一步者寥寥,而倒在A、B、C、D。。。轮的才是大多数。

在线教育有两个拐点,第一个是现金流转正,第二个是盈亏平衡。

前一个容易达到,因为绝大多数教育都是 “先收钱后服务”,消费者付款后在公司账上产生一大笔预付款,在提供教育服务的时间内递延。在不考虑非经常性损益的前提下,经营性现金流=总订单金额-营业支出-三费,只要公司规模保持高速增长,使新增订单产生的现金能够覆盖营业开支和费用,至少该公司就具备了自我造血功能。

但达到第一个拐点只是开始,因为这其中蕴含了一个危险的前提,就是公司保持高速增长,一旦增速下来,现金流也会变得紧张。资本的催熟,可以帮助企业业绩实现增长,迅速达到第一个拐点,至于盈利还是亏损,他们一点也不care,反正亏损一样可以上市。

资本的加持可以实现规模的提升,但规模不是在线教育的核心竞争力,品牌才是。而品牌的打造需要日积月累的功夫。在线教育从2010年才迎来爆发,大多数的公司成立时间较短,在没有品牌与口碑的积累时,只能依靠营销驱动。更何况,用户对线上教育的接受程度低于线下,用户需求的培养是一个量变引起质变的过程。

“酒香不怕巷子深巷子深”,正保远程教育和新东方在线显然已经走出了营销驱动的泥潭。正保远程教育的主要产品是中华会计网校,2000年成立一路走到现在,新东方在线的成立时间与网校同年。品牌背后是在内容上的精耕细作。一方面构建品牌降低了营销费用,另一方面凭借优秀的内容,提升用户的留存率和转换率。

营销如面子,内容如里子。营销驱动是早期在线教育的必由之路。但就如俗话所说,“长相决定了你们会不会在一起,而内在则决定了你们在一起多久”,虚有其表,反而令人嫌恶。

所以说,拐点不是不到,只是时候未到。

相关推荐

在线教育盈利困境,是谁扼住了它们的咽喉?

欧洲芯片简史:这家荷兰公司,扼住了全球半导体芯片的咽喉

微信封禁打卡返学费背后:在线教育的求生与求存

在线教育企业疯狂烧钱,谁来为它们降温?

智氪分析丨有口皆碑的京东物流,为何被扼住扭亏的咽喉?

在线教育盈利难的背后

企业疯狂烧钱,谁来为它们降温?

在线教育,不能变成资本的游戏

谁抓住了半导体业转折窗口期的机遇?

又一造车新势力,被钱“掐住了喉咙”

网址: 在线教育盈利困境,是谁扼住了它们的咽喉? http://m.xishuta.com/newsview1211.html