谁抓住了半导体业转折窗口期的机遇?

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者 张健keya,36氪经授权发布。

全球半导体业在经历了2017、2018上半年以存储器为代表的疯狂上涨后,从2018年下半年开始,情势急转直下,存储器库存过剩,价格大跌,出现了多年未见的“熊市”,到2018年底,第一波过后,以三星、SK海力士和美光为代表的国际存储芯片巨头营收大跌,苦不堪言。而经过2019年上半年的第二波市场疲软后,多数半导体厂商,无论是IDM、Fabless,还是晶圆代工厂,或是上游的半导体设备厂商,财报一片惨淡。这些似乎注定2019对于半导体业者来说是个“灾年”。

不过,进入下半年以来,行业发展形势比人们在年初预料的要乐观许多,半导体业已经出现回暖迹象。

据IHS Markit预测,今年全球半导体开支将大跌12.8%,至4228亿美元,不过,明年将恢复增长、提高5.9%,至4480亿美元。

据SEMI统计,9月,北美半导体设备制造商出货金额为19.537亿美元,较8月的20.018亿美元下滑2.4%,连续2个月衰退并降至20亿美元以下,与去年9月的20.786亿美元相比下滑6.0%,但出货金额年减率已呈现出明显缩小的态势。SEMI预测,2020年开始的新晶圆厂建设投资总金额将达500亿美元,较2019年增加约120亿美元。2020年开工的晶圆厂未来每月可望生产超过110万片8吋约当晶圆,其中以晶圆代工占比最高,达35%,存储器占比紧追在后,约为34%。

半导体制造的复苏,是全行业回暖的重要先兆,相对于2019,明年应该会是个好年景了。

而在2018和2019这两个年份中,行业由盛转衰,然后又出现由衰转盛的态势,在这样复杂的行业形势里,虽说行业整体不景气,多数公司营收下降,但是,也有一些厂商呈现出了良好的发展状态和势头,可以说,他们抓住了这一大起大落时段内出现转折的窗口期(也就是目前的回暖期),看准了市场发展态势,在各自的芯片产品和业务上提前布局,从而在回暖态势出现的时候,能够抓住机遇,实现了逆市增长。

下面就以半导体业三大产品线:存储器,处理器,模拟芯片为例,看一下哪些芯片厂商有逆势表现。

NOR Flash的春天

在存储芯片市场,大容量的DRAM和NAND Flash显然才是大宗市场的主角。然而,经过这两年的大起大落之后,直到现在,DRAM和NAND Flash市场依然在谷底徘徊,希望只能寄托于明年了。

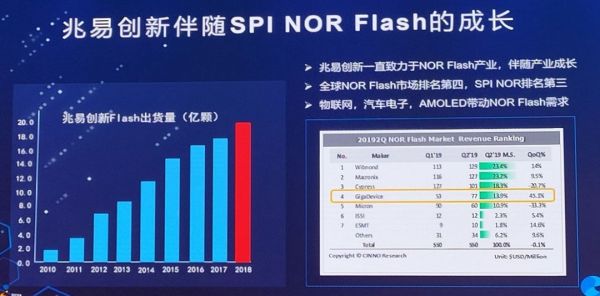

然而,进入下半年以来,一直都不太起眼的NOR Flash迅速火热了起来,开始出现了明显的缺货状况,价格也明显回升。而与DRAM和NAND Flash相比,NOR Flash显然是属于小宗商品(市场规模约为26亿美金),主要用于存储处理器代码,而其存取速度快,性能稳定的特点,非常适合这样的应用场景,但由于其存储密度有限,所以很难像NAND Flash那样用于数据存储,从而难以上量,但其市场需求一直很稳定,且稳中有升。

目前,全球NOR Flash市场主要被5大厂商所把持,分别是:华邦电,旺宏,Cypress、美光和兆易创新。在这5大厂商中,兆易创新原本是排在最后的,但来自CINNO的统计显示,该公司在今年第二季度的全球NOR Flash厂商出货量排名中,一举超过了美光(Micron)排在了第四。这样的排名变化有两方面的原因,一是兆易创新深耕NOR Flash多年,一直执着于该市场,使得长期的坚持和付出得到了回报;二是美光在NOR Flash方面有减产。

今年第一季度,NOR Flash价格一直在往下走,但现在供需发生了变化。来自摩根士丹利的预期,今年比较看好这个行业。年初,很多国际大厂都在调整产能以稳定价格,但现在需求上来以后,产能有点跟不上,使得价格产生了一些波动。

而在如何看待和抓住市场机遇方面,兆易创新总经理何卫表示:“2018年Q4和今年Q1,市场整体环境都不好,大家都在去库存。我们感觉从3月份以来,这个市场慢慢回暖,当系统厂商的库存消耗得差不多了以后,需要赶紧备货,尤其是今年夏天这几个月,我们订单的预定量一直在提升,说明这个市场在进一步回暖之中。由于市场需求上涨速度很快,我们的产能供给端,要调整一些产品结构,才能更好地满足客户需要。在新的应用领域,如今年火爆的TWS蓝牙耳机,需求旺盛,我们还在不断调配产品以满足需求。我感觉之前去库存去得比较狠,所以现在回暖得比较猛,就产生了供求矛盾。”

作为存储市场中的小宗商品,NOR Flash率先回暖,在最不起眼的地方先有了亮点。存储器供需和价格的周期性和规律性可见一斑。

CPU的逆袭者

在处理器市场,CPU是最大宗的。而经过多年的卧薪尝胆后,AMD在2018和2019实现了逆袭,特别是在PC用CPU市场,AMD最近的上升势头有点儿不可阻挡的感觉,

来自Mercury Research的统计显示,在2019年第三季度的x86市场,AMD在桌面、笔记本及服务器三大市场上的份额再次提升,创造了新高。在桌面CPU市场,AMD第三季度的份额达到了18%,Q2是17.1%,而去年Q3的份额不过13%,一年时间就增长了5个百分点,今年底这个季度突破20%应该没悬念。

与桌面市场相比,笔记本、服务器两个领域的难度大多了,英特尔在这方面的优势是根深蒂固的,不过AMD依然在抢食份额,尽管速度没有桌面那么快。在移动处理器市场,AMD的份额从上季度的14.1%提升到了14.8%,这里需要说明的是,笔记本CPU占了英特尔消费级CPU收入的70%,AMD抢1个百分点就是很大份额了。

当然,与消费级CPU相比,AMD在数据中心和云计算用CPU市场的份额还比较小,目前对英特尔难以形成威胁。

AMD在相对短的时间内,能取得这样的佳绩,除了CEO的英明领导,以及技术积累和研发方向对路之外,还抓住了这两年行业的大起大落行情带来的机遇。

Gartner在2018年7月的一份报告称,2018年第二季度全球PC出货量同比增长1.4%。这是6年来PC出货量首次同比增长。Gartner高级首席分析师Mikako Kitagawa表示,这种PC需求的势头将持续两年,直到企业完成Windows 10的更新。

显然,AMD抓住了这一发展窗口期。

然而,Gartner的数据还显示,从2018年10月到2019年3月,全球PC出货量下降了4%,原因在于英特尔14nm产能不足,而其10nm还没有大规模量产,导致供货紧张,未能满足PC CPU的市场需求。

而AMD的产品恰恰在此一时段进入了成熟期。另外,去年,AMD原来的主要晶圆代工伙伴格芯宣布放弃了7nm制程,而那时正是台积电7nm制程开始量产的时段,AMD转头向台积电的时间也刚刚好。

天时(PC增长势头)、地利(英特尔出货不给力)、人和(找到了好的代工伙伴台积电),再加上其自身产品给力,使得AMD在半导体业大起大落的2018和2019这两年,出现了强劲的增长势头。对机遇的把握能力可见一斑。

RF市场的未来有看头

射频(RF)芯片在模拟领域的地位举足轻重,由于其技术含量很高,且短时期内很难偷师,必须要长期的积累才行,所以,无论是美国的三大RF厂商,还是日本的几大RF巨头,在大起大落的市场当中,不像做存储芯片的大厂那样,没有出现特别大的起伏。

特别是Qorvo,由于其为IDM模式,有自己的工厂,产能充足,在应对风险方面更具优势。最新的财报数据显示,由于受到强于预期的移动设备需求的推动,Qorvo第二季度营收为8.07亿美元,移动业务营收为6.23亿美元,超出了该公司的预期。但IDP营收为1.84亿美元,同比继续下降,主要是由于出口限制的影响。

在财务表现总体平稳的情况下,Qorvo也在进行新的业务布局,以需求在半导体业回暖后,有新的增长点和突破,其中一个标志性的事件,就是在今年6月宣布收购了Active-Semi公司,Active-Semi主要研发可编程电源管理和电机控制芯片。那么,一直专注在射频(RF)和无线连接领域的领军企业Qorvo,为什么要收购一家看似与之没什么关系的公司呢?

该公司表示,这项收购的目的,在于布局未来的RF+Power融合SoC,特别是在消费类应用领域,可以将电源管理和功率控制设备,与无线连接功能(如蓝牙、Wi-Fi和Zigbee)更完美地整合在一起,将来,它们可以嵌在同一个SoC内,提供更高效和高质量的应用方案。这就是两家公司合并在一起的努力方向。

在行业处于低谷期进行并购,曾经出现过很多次,在笔者的记忆里,最为深刻的就是2011年,德州仪器(TI)收购了美国国家半导体(NS)。当时的行业状况与现在有些相似,2008年经济危机后,全球半导体业陷入了低迷期,而2011年,刚刚从低谷出现回暖的迹象,彼时的模拟芯片大厂TI收购了同样是模拟芯片重磅企业的NS(以电源管理芯片见长),之后不断融合发展,就形成了后来的模拟芯片业霸主地位。

而Qorvo和Active-Semi都是做模拟芯片的,一个是RF,一个是电源管理,未来,如何这两块能够集成进一个芯片的话,消费类电子产品的集成度有望迈上一个新台阶,这也完全符合消费类电子产品在高集成度和低功耗方面的追求。

其它

除了以上提到的这几家具有较强代表性的企业之外,还有不少其它芯片厂商,在半导体业大起大落的这两年,实现了快速的发展。

以亚洲最大的两家Fabless为例,即华为海思和联发科。

海思的麒麟处理器在这两年实现了迅猛的发展,最新数据显示,华为手机用的处理器当中,麒麟系列芯片已经占到了70%的比例,之所以取得这样的成绩,一方面是因为多年的技术积累,到了收获的时候,另外,就是抓住了国际贸易限制的时机,变被动为主动,在国产替代方面上演了教科书般的操作。

联发科方面,在2018年的营收表现不乐观,但进入2019年以后,其手机处理器在大陆地区的客户那里重新获得了认可,业绩也是回升明显,该公司最新财报显示,其第三季度净利润为新台币69.02亿(约合人民币16亿元),同比增长2.5%。

能够取得这样的成绩,除了自身产品过硬之外,能够抓住国际贸易限制的时机,从而实现其手机芯片在中国大陆地区的替代,并不断扩大市占率,也是一个不可忽视的因素。

此外,联发科在大陆地区的投资也是很成功的,其早些年看好汇顶科技并重点进行了投资,如今,汇顶科技在屏下光学指纹识别芯片市场所向披靡,让联发科赚了不少。不仅如此,该公司还在不久前重点投资了大陆地区的RF龙头唯捷创芯,将原旗下络达的PA团队,整合进了唯捷创芯,体现了联发科进一步深化在大陆地区半导体市场布局的意愿,在光学指纹识别之后,PA成为了它下一个看涨的大陆芯片板块。

相关推荐

谁抓住了半导体业转折窗口期的机遇?

宫华泽:转折的时代,麦飞的机遇

著名分析师:为什么谷歌搜索抓住了移动互联网时代?

汽车半导体的历史性机遇

半导体“老三”的喜与忧

欧洲芯片简史:这家荷兰公司,扼住了全球半导体芯片的咽喉

日韩科技战争简史:究竟谁是芯片、半导体、屏幕之王?

以互联网创新“带货”方式撬动采购分销市场,「芯片超人」要做半导体元件国产替代的渠道品牌

新造车杀入第二窗口期

韩国半导体新一轮“操作”见效?

网址: 谁抓住了半导体业转折窗口期的机遇? http://m.xishuta.com/newsview12728.html