英伟达狂飙

开年不到两个月,英伟达股价已经上涨了 50%。但即便已经在高点,英伟达的业绩表现再度远超预期。甚至有分析师评论,“没有什么比死亡、税收和英伟达盈利超出预期更确定的事情了。”

当地时间 2 月 21 日,英伟达公布 2024 财年第四季度财报(截至 2024 年 1 月 28 日)。该季度,英伟达营收同比增长 265%,达 221 亿美元,远高于分析师平均预期的 204 亿美元和英伟达上季度给出的营收指引——200 亿美元。

收入增长近三倍的同时,英伟达利润飙升至九倍,达到 123 亿美元,毛利率提升至 76.7%。

英伟达各个业务板块的营收表现|来源:英伟达官网

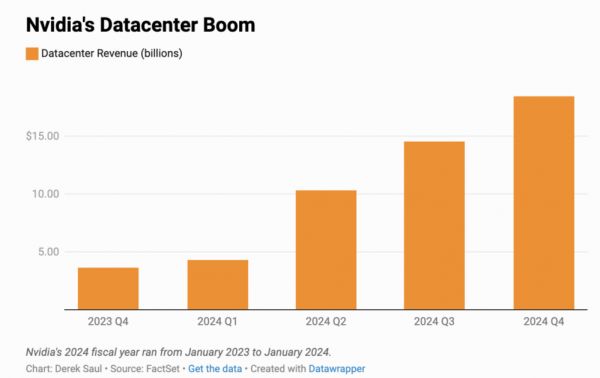

远超预期的业绩背后,数据中心扛起 83% 的营收占比。本季度,数据中心同比增长 409%,从一年前的 36 亿美元飙升至 184 亿美元。英伟达表示,数据中心业绩的增长反映了用于训练和推理大语言模型和生成式 AI 应用的英伟达 Hopper GPU 出货量的增加。

财报电话会上,英伟达 CFO Colette Kress 详细阐述了数据中心 184 亿美元季度营收背后的组成部分,包括谁在使用英伟达的数据中心、用来干什么等核心问题。让人惊讶的是,大模型的推理场景已经占据英伟达数据中心 40% 的营收比例,这表明,在很多场景中,大模型确实能带来实实在在的业务和业绩了。

此前,多位云计算行业人士向极客公园表示,去年采购英伟达的 GPU,主要用来做大模型的训练,只有大模型在实际场景中作为应用被广泛调用,算力才会更多被用于推理。

另一方面,英伟达的季度财报也有隐忧,在数据中心的营收构成中,云厂商客户占据一半以上的比例。

如此大的客户比例,也引发了外界对英伟达业绩能持续多久的关注。当前,亚马逊 AWS、微软 Aure、谷歌 Google Cloud 都推出了自己的 AI 芯片,也通过一系列技术手段降低对英伟达的依赖。另一边,竞争对手 AMD、OpenAI、软银也都有自己的 AI 芯片计划。

对此,黄仁勋认为,英伟达的增长还将持续下去。“加速计算和生成式 AI”两大增长引擎下,英伟达有广阔的增长空间。本次财报电话会上,老黄也强调了英伟达新业务的增长。

一、拆解数据中心业务,硅谷 M7 巨头在用大模型干什么?

本季度,市场对 AI 芯片的需求仍远大于供给,随着台积电等代工厂芯片封装的产能进一步释放,英伟达数据中心业务大涨。

英伟达方面称,在 Hopper GPU 计算平台和 InfiniBand 网络的推动下,第四季度数据中心营收达到创纪录的 184 亿美元,环比增长 27%,同比增长 409%。英伟达 CFO Colette Kress 回应道数据中心的强劲业务称,“Hopper 架构的供应正在改善,但对 Hopper 架构产品的需求仍然非常强劲,由于供不应求,预计即将推出的新一代架构(Blackwell)的产品供应也将受限”。

事实上,两年前数据中心业务占比英伟达总营收不过 40%,现在,不仅其营收占比提升到了 83%,还以一己之力,把英伟达总营收拉升至原先的 3 倍。

英伟达数据中心的营收持续大幅增长|来源:网络

这是因为,使用数据中心的客户场景变了,而英伟达的 GPU 成为新场景下最适配的通用芯片。过去,数据中心的主要场景是互联网客户在云端运作的加速计算需求;现在,大语言模型的训练和推理、生成式 AI 的应用取而代之成为数据中心业务的支柱。这一转变也使得,英伟达市值在过去 15 个月里,从 3000 亿美元涨到了 1.7 万亿美元,一度超过亚马逊和 Alphabet。

羡慕“别人家”的业绩之余,英伟达数据中心业务也是一面镜子:照见眼下英伟达的客户们——顶流大模型厂商和 AI 应用公司,他们现在在用大模型干什么?效果如何?什么是大模型给业务现在就能带来的好处?

上述问题也是本次财报电话会上,最有价值的信息之一。

英伟达方面称,“我们估计,在过去的一年中,大约 40% 的数据中心收入在于人工智能推理,构建和部署人工智能解决方案几乎涉及到每个行业”。

在英伟达数据中心收入的构成中,大模型相关的客户花在 AI 推理上的比例达到了 40%,这是判断大模型行业落地前景的重要信号。

“这个数字比我预想的大,你能给我一些感觉吗?这么高的推理比例来自哪里?”财报电话会上,摩根士丹利分析师 Joe Moore 如是问。

老黄称,“这个数字只是保守估计”。他表示,诸如互联网新闻、视频、音乐等的推荐算法系统,过去是基于 CPU 的方式,现在,随着深度学习和生成式 AI 的渗透,这些推荐算法系统开始向 GPU 加速的方式转变。

“搜索附近的服务需要 GPU 加速,排名需要 GPU 加速,并且需要 GPU 加速来生成增强信息。GPU 现在存在于推荐系统的每一个步骤中,而推荐系统是地球上最大的单一软件引擎。世界上几乎每个大公司都必须运行这些大型推荐系统。”

除此以外,还有很多新的推理场景,当使用 ChatGPT 时,就是在做推理,当使用 Adobe 的 Firefly 模型生成图片时,就是在做推理,等等。

对于 40% 的推理占比,英伟达 CFO Colette Kress 称,消费者互联网公司正在投资生成式 AI,通过内容创作和广告、在线产品描述和人工智能购物辅助的自动化工具,为内容创作者、广告商和客户提供支持。企业软件公司正在应用生成式人工智能来帮助客户实现生产力的提高。

以微软和 Meta 两个最亮眼的大客户为例,微软近日公布,超过 50000 个组织使用 Github 的合作试点业务来提高其开发人员的生产力,这使得 Github 的收入同比增长 40%,微软的其他软件业务,如 Microsoft 365 中的 Copilot 中有类似的增长。

Meta 在最近一个季度的财务表现,则显示了 AI 在推荐算法的应用,(大模型带来的)更准确的预测和广告客户表现的改善是其收入显著增长的原因。

在业绩表现上,英伟达强调了数据中心的“全能”,除了用于人工智能训练和推理的算力,英伟达的数据处理和 CUDA 加速工作负载等软件栈也让客户可以和其他 AI 基础设施丝滑衔接。

相比数据中心的涨势,英伟达曾经的王牌——游戏业务(包括笔记本电脑和个人电脑显卡)同比仅增长 56%,达到 28.7 亿美元。汽车业务则同比下降 4% 至 2.81 亿美元,而其 OEM 和其他业务(包括加密芯片)增长 7% 至 9000 万美元。Nvidia 为专业应用制造图形硬件的业务增长了 105%,达到 4.63 亿美元。

二、英伟达的隐忧 VS 老黄的应对

创纪录的财务表现下,英伟达也有隐忧。

英伟达表示,其数据中心收入受到美国最近限制向中国出口先进人工智能半导体的影响。英伟达 CFO Colette Kress 称,在美国政府 10 月份实施出口管制法规后,英伟达在中国的数据中心收入大幅下降。本季度,中国地区数据中心营收占比,已从 2023 财年的 19% 降至个位数,预计 2025 财年第一季度也将保持在类似的范围内。

更大的挑战在于竞争对手。跟踪半导体行业的 Futurum Research 首席执行官丹尼尔·纽曼(Daniel Newman)表示:“英特尔曾经是业界的霸主。”现在,“公司正在联合起来,以确保英伟达不会变得太强大。”

就在上周三,英特尔在硅谷召集了一系列合作伙伴和潜在客户,讨论其提供制造服务的计划,这可能会提高行业制造人工智能芯片的能力。与会者还包括 Sam Altman,他作为 OpenAI 的首席执行官,严重依赖英伟达芯片,此前也被爆出正在筹集 5万亿~7 万亿美元来建设 AI 芯片等基础设施。

而英伟达现有的大客户,亚马逊、谷歌和微软等大型云计算公司也正在设计自己的人工智能芯片,并在内部使用,这使得它们减少了对英伟达芯片的依赖。微软最近还开发了可加速服务器之间数据流的网络设备,该设备与配备其芯片的英伟达网络设备展开竞争。

尽管以现在 AI 芯片供不应求的现状,英伟达的增长暂时还不会放缓。但老黄也深知其中的挑战,提前布局未来。

财报电话会上,他说,尽管受到中国限制的阻力,公司未来还会有更多的增长,向超大规模企业和人工智能初创公司销售产品。

在他看来,我们仍处于人工智能基础设施浪潮第一波的早期阶段。“我们进入生成式人 AI 已经一年了,我的猜测是,我们确实进入了将该技术传播到各个行业的 10 年周期的第一年。”

未来,英伟达通过新客户和新业务,可能带来新的增长引擎。

新客户方面,在美国和中国以外的地区,“主权人工智能”已成为另一个需求驱动因素。一周前,黄仁勋向阿联酋“兜售”了“主权人工智能”这一梦想,并在当地落地了一个数据中心项目。英伟达方面称,世界各国都在投资人工智能基础设施,以支持在本国语言、国内数据基础上构建大型语言模型,并支持本国的研究和企业生态系统。

新业务方面,英伟达特别提到了软件收入。CFO Collette 表示,“我们在软件和服务方面也取得了巨大的进步,第四季度的年化营收达到了 10 亿美元。”老黄补充,我们才刚刚开始,随着时间的推移,这可能会成为一项非常重要的业务。

他解释道,软件对于加速计算至关重要,这是加速计算和通用计算之间的根本区别。软件在我们与云厂商合作的方式中非常关键。英伟达的大型团队正在与云厂商的大型团队合作,并为后者带来 CUDA 生态。同时,生成式 AI 使每个(软件)企业都拥抱加速计算,提高吞吐量,但绝大多数企业没有大型工程团队来维护和优化他们的软件堆栈,以在全球所有云和私有云以及本地运行。因此,英伟达将对这些企业所有的软件堆栈进行管理、优化、修补,也就是 Nvidia AI Enterprise 服务。

“我们将其推向市场的方式是将 Nvidia AI Enterprise 视为操作系统,每年每个 GPU 收取 4500 美元。我的猜测是,世界上每一家在专有云和私有云中部署软件的软件企业公司,都将在 Nvidia AI Enterprise 上运行”,老黄说。

此外,英伟达也推出了一些新业务。去年开始,英伟达通过云厂商来部署“英伟达云”Nvidia DGX Cloud,不排除未来会自己推出云业务。此前,路透社报道英伟达正在建立一个新的业务部门,专注于为云计算公司和其他公司设计定制芯片,包括先进的人工智能(AI)处理器。

本文来自微信公众号:极客公园 (ID:geekpark),作者:宛辰,编辑:郑玄

相关推荐

英伟达要警惕的对手来了

谁卖飞了英伟达

英伟达H200突然发布:容量翻倍,带宽狂飙

硅谷硬通货英伟达,一夜大涨5000亿

英伟达芯片卖疯了:营收增长265%,利润增长769%

“千年老二”AMD,选择挑战AI霸主英伟达

“逃离”英伟达

英伟达与AMD掌门人是亲戚,黄仁勋是苏姿丰表舅!

GPU“黄牛”,靠卖英伟达显卡4年估值560亿

为什么总是英伟达?

网址: 英伟达狂飙 http://m.xishuta.com/newsview109302.html