“逃离”英伟达

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者:邱丽婷,36氪经授权发布。

继11月亚马逊将 Alexa 语音助手的部分计算任务转移到自主设计的定制设计芯片Inferentia 后,近日,其再次宣布推出了全新的AI训练芯片AWS Trainium,据消息称,这是该公司用于训练机器学习模型的下一代定制芯片。

这意味着亚马逊将减少对英伟达芯片的依赖。

称霸AI芯片领域

近年来,AI热度不断攀升,AI相关应用也在急剧增长,这引发了市场对超大型数据中心的强劲需求。另一方面,AI处理任务的持续增长,又会倒逼服务器的配置要得到持续的升级。为了满足深度学习训练任务,硬件的复杂程度不断提升,处理器性能也被提出了更高的要求。

目前在AI领域主要有GPU、FPGA 和ASIC三种技术路线。其中GPU在AI训练方面已经发展到较为成熟的阶段。而在GPU芯片领域,英伟达是龙头老大。如今,全球估计有3000家AI创业公司,其中一半以上都是在英伟达的平台上构建的。

回看英伟达的发展史,其成立于1993年,这一年,全球有超过二十家的图形芯片公司,到1997年,这个数字猛增至70家。

1999年,英伟达发明了GPU,为了让GPU从软硬件都走向通用,其又在2006年推出了Tesla架构,一改之前使用矢量计算单元做渲染的做法,而是把一个矢量计算单元拆成了多个标量计算渲染单元。这就使得基于这个架构的GPU除了渲染能力强以外,还适合做通用计算。

也就是在这一年,英伟达推出了CUDA。按照他们的说法,这是一种用于通用GPU计算的革命性架构。CUDA将使科学家和研究人员能够利用GPU的并行处理能力来应对其最复杂的计算挑战。

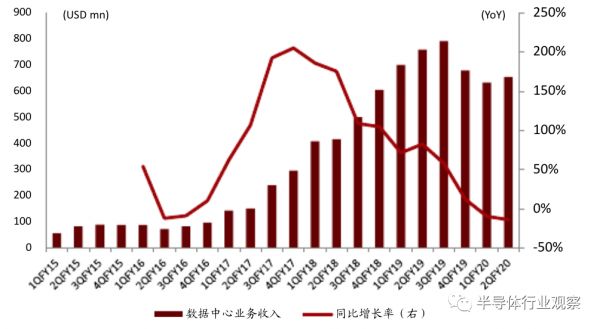

正是得益于这两个方向的布局,英伟达在AI时代如鱼得水。自2016年起,英伟达数据中心业务开始爆发式增长。同比增长率连续七个季度(2QFY17-4QFY18)超100%。

英伟达数据中心业务单季收入及同比增长率 资料来源:英伟达公司官网

与此同时,英伟达GPU在全球主要云厂商中也获得了极大的认可。根据Liftr调查显示,在阿里云、AWS、微软Azure以及Google Clound中,Tesla系列GPU的市场占有率比AMD、赛灵思以及以英特尔大幅领先。充分说明英伟达Tesla系列GPU在通用计算市场的强大竞争力。

逃离英伟达

当然,英伟达的AI芯片王座也不是那么好坐的。

诚如前文所言,一些厂商已经开始自研芯片,除了亚马逊之外,谷歌早在几年前就推出了自称性能可达同等级GPU产品15~30倍的AI专有芯片TPU;华为在去年8月推出“算力最强”的AI(人工智能)处理器Ascend 910(昇腾910)等。

不过他们自研的大多是推理芯片,意图在专用性能上打败英伟达GPU,以摆脱英伟达在训练芯片的垄断。

资料显示,由于神经网络模型在训练阶段需要处理大量数据,同时也要完成不同的学习任务,因此目前通用属性的GPU具备的大量平行运算单元,能够充分满足“训练”对运算的效率与通用性要求。但进入执行阶段,也就是“推理阶段”,一个算法模型可以根据一堆量级不大的新数据得出结论。

这时候采用GPU就显得有些“大材小用”。这就是这些厂商为何研发定制推理芯片重要原因之一,对于大量推理工作,通用性或许不足,但专用肯定绰绰有余。

不仅如此,这些厂商的自研芯片在它所擅长的任务上,可能具备在效能与算力上大幅领先 GPU 的能力。对比发现,谷歌TPU和特斯拉FSD都能轻易做到相较GPU,性能和效率都高出一截的表现,即便这是以牺牲可编程性为代价。

当然,也有一些业界人士对这些自研芯片存有疑虑。因为他们认为,无论是自己做,还是部署其他公司的商用芯片,难度其实不相上下。

但不管怎么说,这些自研芯片的厂商确实对英伟达造成了一定的威胁,并且声势愈发浩大。

挑战英伟达

与此同时,国外还存在Graphcore、Intel和AMD这些厂商,他们则希望从通用角度去挑战英伟达。

首先是Graphcore,其创始人兼CEO Nigel Toon曾在一次访谈中指出:“如果只是要做基本的前馈卷积神经网路(feed-forward convolutional neural networks),GPU是很不错的解决方案,但随着网路变得越来越复杂,人们需要全新的解决方案──这也是为何他们要用ASIC和FPGA。我们接触过的所有创新者都说,GPU正在阻碍他们创新。如果仔细看他们正在研究的模型类型,你会发现主要是卷积神经网络(CNN),而递归神经网络(RNN)和其他类型结构,比如强化学习,并不能很好地映射到GPU。他们需要足够好的硬件平台,这是我们将IPU推向市场的原因。”

按照Graphcore给出的解释,其IPU芯片可以进行推论或训练,从架构的角度来看,这非常重要,因为随着机器学习演进,系统将能够从经验中学习。推论性能表现的关键包括低延迟、能使用小模型、小批次(small batches),以及可能会尝试导入稀疏性(sparsity)的训练模型;IPU可以有效地完成所有这些事情。

与市面上领先的GPU方案相比,如果是执行用以分类静态影像的前馈卷积神经网路,GPU的表现已经相当好,但IPU可以提供两到三倍的性能优势、有时甚至是五倍。对于更复杂的模型,例如有资料来回传递以尝试理解情境(例如对话)的模型;由于资料被传递多次,需要非常快。对于这样的应用,因为所有的模型都保存在处理器中,IPU可以比GPU快很多,甚至可能快十倍、二十倍或者五十倍。

所以在Graphcore眼中,IPU是自CPU、GPU之后的第三大类主流处理器。“通用”在这个路径中是个必选项,而毫无犹豫的必要。

同时,英伟达还面临着老对手--AMD以及英特尔的挑衅。

早在英伟达进军GPGPU的前后,AMD也有与之对应的计划,AMD选择推行“OpenCL”,这导致即使他们在2017年发布了ROCm平台来提供深度学习支持,但也改变不了他们GPU在AI时代几无所获的结局。

于是,今年三月份,AMD又推出了新的CDNA架构。基于这个架构,AMD在本月中发布了新一代的Instinct MI100计算卡。数据显示,新的架构可提供高达11.5 TFLOPS的FP64峰值吞吐量,这使其成为第一个在FP64中突破10 TFLOPS的GPU。与上一代MI50相比,新加速卡的性能提高了3倍。它还在FP32工作负载中拥有23.1 TFLOPS的峰值吞吐量。数据显示,AMD的新加速卡在这两个类别中都击败了Nvidia的A100 GPU。

为了更好地与英伟达竞争,AMD还表示,其开源ROCm 4.0开发人员软件现在具有开源编译器,并统一支持OpenMP 5.0,HIP,PyTorch和Tensorflow。

AMD在GPU领域花的心思并不少,今年10月份,AMD还宣布将以350亿美元价位收购赛灵思,合并后的公司将拥有AMD CPU + AMD GPU + Xilinx FPGA + Xilinx SmartNIC。当然除了硬件外,AMD的Radeon Open Compute (ROCm)混合CPU-GPU开发环境,再加上赛灵思Vitis,足以对抗英伟达颇受欢迎的CUDA开发平台,以及英特尔力推的oneAPI。

英特尔同样是AI芯片领域的活跃者,据介绍,英特尔的Xe架构GPU将覆盖从集成显卡到高性能计算的所有范围。其中代号为Ponte Vecchio的独立GPU则是公司面对HPC建模和仿真以及AI训练而推出的设计。Ponte Vecchio将采用英特尔的7纳米技术制造,并将成为英特尔首款针对HPC和Ai工作负载进行了优化的基于Xe的GPU。但直到目前为止,尚未看到Intel的这款新品。

近日,IFTD2020上,Intel还发布了首款用于5G、人工智能、云端与边缘的eASIC N5X(结构化ASIC),同时发布了最新的Intel开放式FPGA堆栈(Intel OFS),这款产品继承了Agilex FPGA的硬核处理器系统、安全特性,支持Agilex FPGA用于管理启动、身份验证和防篡改特性的安全设备管理器,采用了Diamond Mesa SoC技术。

此外,为了更好地在包括AI在内的应用市场中发挥其包括CPU、GPU、FPGA和AISC在内的芯片的为例,方便开发者编程,Intel还推出了拥有远达理想的OneAPI。整个行业内,英特尔是目前在异构计算上拥有最全产品线的, 在硬件上拥有CPU、独立GPU、FPGA、eASIC、ASIC、VPU、内存和存储等,在软件上拥有统一开发平台oneAPI。

因此,在未来的AI芯片市场上,我们很难去辨别到底谁会笑到最后,但很明显的是,这些厂商将在各自的领域发力,逼迫英伟达吐出吞下的巨大市场。

总结

总的来说,无论是专用还是通用方面,英伟达都面临着来自各个厂商的压力。尤其是对于云厂商而言,在巨大利润漩涡下,谁也不能逃脱,自研芯片成为了必然选择。

当然,就目前的AI芯片市场而言,英伟达仍然可以在一段时间内把控大部分份额,毕竟包括英特尔在内,大多数声势响亮的AI芯片公司才刚刚出货,或正在努力出货的路上(有些还没等到出货就夭折了),这给了英伟达升级产品充裕的时间。

更重要的是,对于GPU而言,软件和开发者生态才是硬道理。只有做好了这个,才是GPU能够商用的前提。

逃离英伟达成为常态,超越英伟达却并不容易。

相关推荐

“逃离”英伟达

英伟达防“滑”奋战

英伟达的未来,不只是GPU

英伟达收购Arm的B面

英伟达和英特尔的AI战事

英伟达巨资拿下ARM,意味着什么?

英伟达离“半导体老大”,就差临门一脚

英伟达估值过高,令人望而却步

市值超英特尔,英伟达如何“兴风作浪”?

英伟达迎来了最强的竞争对手

网址: “逃离”英伟达 http://m.xishuta.com/newsview35538.html