深挖A股一季报:服务业已深蹲,反弹即将来临

图片来源@视觉中国

文丨苏宁金融研究院,作者丨苏宁金融研究院研究员陆胜斌

A股一季报尘埃落地,你是跟着“狼群”吃上了肉,还是掉进了亏损的巨坑?

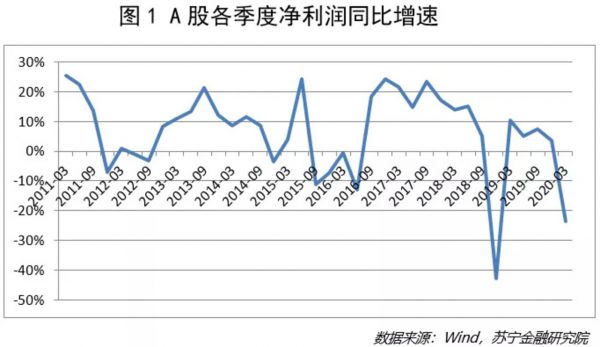

截至5月10日,A股3827家上市公司中已有3822家发布一季报。其中,有1318家归母净利润同比上升,占比仅为34.5%;有1212家出现净亏损,占比近三分之一,创历史最高值;一季度全A归母净利润同比增速为-23.5%(见图1)。

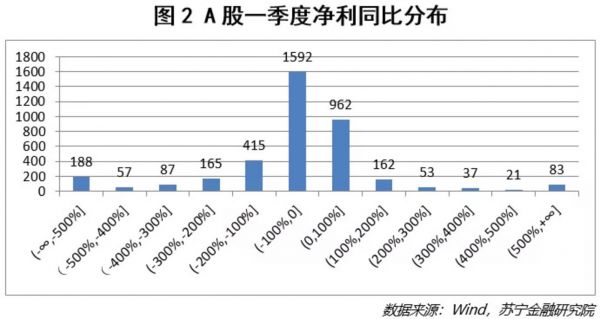

在新冠疫情冲击、原油价格暴跌、全球经济疲软等因素的影响下,封锁措施对企业经营造成了极大的影响。比较来看,今年一季度的利润回撤仅次于2018年四季度业绩大洗澡时的同比下跌43%,疫情对于实体经济的不利影响从一季报中可见一斑。从净利润同比分布来看(见图2),一季度呈现出了明显的左偏、厚尾的特征,有912家企业同比下降超过100%。

分板块来看(见表1),主板仍贡献着A股的主要盈利,占比超九成;科创板企业盈利逆势上涨,在所有板块中脱颖而出,归母净利同比增速达14.1%;创业板归母净利同比下滑最为显著,达-25.2%。值得关注的是,创业板指是一季度唯一上涨的大类指数,受到市场热捧,估值水平进一步提高。

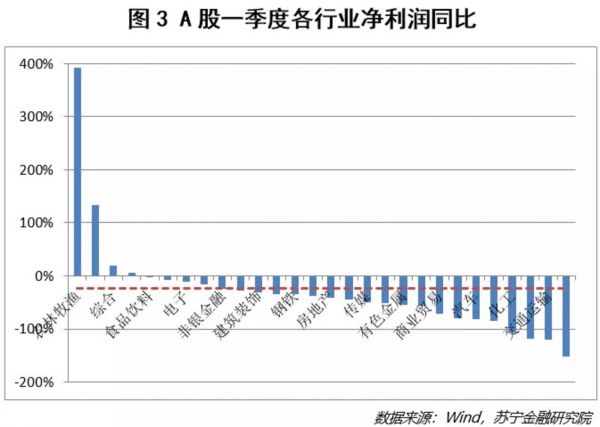

分行业来看(见图3),企业盈利分化显著。一季度,表现较好的行业为农林牧渔、国防军工、综合;表现较差的行业为休闲服务、交通运输、计算机。为了更好地挖掘投资机会,下文将剥茧抽丝,深入探讨上述行业业绩突出或异常的原因,用以判断是否有反转的可能。

猪周期延续,疫苗股雄起

一季度,农林牧渔傲立群雄,净利润同比增速为392%,指数涨幅为15.49%(指数涨幅截至2020年5月1日,以下相同);业绩较好是受益于去年一季度的低基数、去年二季度起猪价持续上涨对产业链上下游的传导;而股价表现较好主要是受益于疫情之下市场对粮食安全的关注。仔细观察细分行业(见表2),其中表现最好的为饲料、畜禽养殖,一季度的净利润占农林牧渔板块超86%;这两个细分子行业的股价在2019年涨幅也居前。

饲料行业中(见表3),表现最为亮眼的为唐人神、大北农、天康生物,这些主营饲料的企业均涉及生猪养殖,受到生猪养殖规模变化的驱动。饲料行业当前集中度不高,可关注龙头企业或者积极向下游养殖扩张的相关企业。

畜禽养殖行业中(见表4),表现最亮眼的是牧原股份、温氏股份、新五丰,主要受益于去年开始的超级猪周期、猪肉价格上涨。当前猪肉价格自3月份以来持续下降,但今年前三个季度生猪仍将供不应求,因此随着能繁母猪存栏量的持续回升,未来该行业的业绩将转为销售量驱动。

除此之外,值得关注的是动物保健行业,受2019年生猪存栏量大幅下降的影响,该细分行业需求萎缩明显,但禽用产品表现亮眼,今年以来随着生猪存栏量的不断回升,猪用疫苗业务也不断恢复,该细分行业业绩有望继续反弹。

逆周期的军工,稳增长的航空

一季度,国防军工净利润同比增速为133%,指数涨幅为5.97%;该行业受疫情冲击有限,与宏观经济周期的相关性较低,较易走出独立行情。仔细观察细分行业,其中表现最优的为船舶制造(净利同比增速392%)、航空装备(60%)。

船舶制造中业绩极其分化,只有中船防务(净利同比1644%,股票涨幅1.22%)和天海防务(369%,-6.57%)有较好的表现,其他公司净利润均出现了大幅度的减少。虽然中船防务和天海防务业绩表现较好,但是整体股票表现不尽如人意,其中,中船防务出售资产获得33.9亿元投资收益,剔除后实为亏损。整体来看,船舶制造业绩低迷,短期看难有改善,南北船合并有助于改善造船企业产能过剩的问题。

航空装备方面(见表5),业绩表现较好的为航发动力、中航电子、中航沈飞、新研股份。其中,中航沈飞取得3.75亿政府补助,对航空装备板块13.12亿的总利润产生较大影响;新研股份2019年年报和2020年一季报均出现亏损,因子公司净资产为负,计提了商誉减值15.3亿元。总体来看,航空装备业增长稳定,受疫情冲击影响较小。

服务业已深蹲,反弹即将来临

一季度,休闲服务净利润同比增速为-152%,在所有行业中表现最差,指数涨幅为-2.73%。受全国封城、避免人员流动和聚集等措施的限制,传统春节旅游受到严重打击,休闲服务业受冲击最为显著,一季度指数跌幅为20.08%,但4月份随着国内经济的复苏,股票市场情绪回暖,休闲服务上涨了21.71%。仔细观察细分行业(见表6),受影响最大的为餐饮(-2044%)和酒店(-272%)。

餐饮业只有三家上市公司,其中全聚德(-932%,-10.09%)和西安饮食(-323%,8.45%)2019年年报和今年一季报均出现明显下滑。

酒店行业方面(见表7),一季度酒店入住率最低降至10%以下,受刚性成本支出的影响,酒店业绩全线下挫。

值得注意的是,为了应对疫情冲击,酒店企业降本增效,整体费用率同比下滑三分之一,其中主要是销售费用率的大幅下降。当前,酒店复工持续进行,龙头企业首旅酒店和锦江酒店复工率均超过90%,与此同时,均将扩充酒店规模,其中首旅酒店预计新开800-1000 家,锦江酒店预计新开1600家。疫情之下,能够化危为机的企业将迎来业绩的爆发,建议关注并购整合、提高市占率的龙头企业。

疫情冲击对于休闲服务板块的不利影响已经被市场充分消化,未来的关注重点将是复苏进度与市场的预期差。国内疫情已经基本控制,餐饮业、国内旅游相关的酒店、景点等将率先复苏,但仍需警惕涉及海外旅游的公司。

交运看需求,航运靠原油

一季度,交通运输净利润同比增速为-120%,指数涨幅为-11.59%。仔细观察细分行业(见表8),分化较为明显,其中受影响最大的为航空运输、公交、高速公路和机场。

航空运输方面(见表9),航空公司因飞机大量停飞导致营业收入大幅下滑,经营活动现金流显著恶化,折旧、人力等固定成本开支产生极大拖累,海航、南航、东航、国航四大航空公司亏损金额均进入A股前十。民营航空公司的业绩表现好于国有航空公司,主要是客座率和成本管控效率较高。随着商务出行、旅游需求的复苏,以及油价下跌带来的成本下降,航空业业绩将出现拐点;但受到经济下行的压力和消费意愿的压制,平价航空预期将具有相对超额收益。

高速公路方面(见表10),受免收通行费政策的影响,各企业营业收入均出现腰斩,其中山西路桥营收同比下降达82.6%。5月6日起,全国收费公路恢复收费,但总体来讲难有超预期反弹。

航运在交通运输业中一枝独秀,归母净利逆势同比增29.1%,主要原因是全球原油价格暴跌,导致VLCC需求大增,一季度 VLCC 中东至中国航线运费均值同比上涨超160%,其中招商轮船和中远海能受益明显。

疫情催生信息化,政策助力国产化

一季度,计算机净利润同比增速为-118%,指数涨幅为11.76%,业绩不佳主要是因为下游客户复工复产延迟,部分订单延期交付;2019年计算机净利润同比增速为-9.8%,指数涨幅为47.53%,业绩下滑主要是因为商誉大幅减值。虽然业绩持续恶化,但是市场对于计算机行业持续看好,当前估值为2007年以来最高位。值得关注的是,计算机板块一季度营收和净利占比历来占全年比重均不超过20%,因此后续业绩表现将对全年产生较大影响。

计算机行业上市公司较多,选取细分领域龙头公司(见表11)进行分析。受新冠疫情的冲击,线上办公、线上教育和线上医疗等需求快速增加。为降低线下门诊交叉感染的风险,医疗信息化将维持行业高景气度,预计行业内的订单将依旧维持快速增长。金融科技龙头企业一季度业绩表现亮眼,均录得正增长。自主信息创新对我国国家安全至关重要,为了避免被美国卡住华为、中兴的类似事件发生,以及中美贸易战的长期性和严峻性,国产替代化刻不容缓,该板块将会持续受到市场关注。

总结

每当见证历史,我们不仅仅需要留下对历史的敬畏,更要从中挖掘出历史的价值,回顾一季度,笔者的投资笔记上又多了一些新的想法:

1、危机之中,有危有机,不能只被恐惧支配,而忘了万事万物均有两面性。疫情催生了在线消费、教育和办公等,而石油危机利好存储与油轮。

2、市场永远在交易预期,而不是交易现实。每当定期报告发布时,也是市场调整预期之时。

3、就算某个行业出现了系统性的风险,也不见得所有细分行业均失去投资机会。虽然交通运输业全面受挫,但航运业异军突起。

4、冲击之后,往往会出现行业龙头的兼并整合,从而加强头部竞争力,需关注有健康现金流和逆势扩张的企业。

相关推荐

深挖A股一季报:服务业已深蹲,反弹即将来临

华住的反弹能不能撑过一季报?

疫情冲击一季度经济,外资助力资本市场深跌反弹 | 鲸准研究院

在“春晚”来临前,苹果的反弹

IPO三季报:A股IPO数量规模双夺冠,全球账面退出回报高达上千亿元

云业务成第一业绩引擎!深扒美国三大科技巨头季报,微软增长最猛

股熊市还没结束,目前只是反弹

美股狂欢!道指盘中暴涨1000点,A股怎么走?

小米业绩终于触底反弹,但股价怎么办?

复盘A股一季报,这十九个细分行业的韧性最强

网址: 深挖A股一季报:服务业已深蹲,反弹即将来临 http://m.xishuta.com/zhidaoview9563.html