新职教下一阶段:赛道什么时候出现独角兽公司

去年已针对新职教方向国内“诞生大公司”的逻辑,进行过梳理(宏观因素、市场环境、微观消费者偏好变化)。本文尝试探讨下一阶段的问题:新职教何时诞生独角兽。

什么时候诞生新职教独角兽公司,就商业结果而言,它意味着赛道教培公司提供足够大体量的商业服务:它的营收、利润体量需要达到(一级/二级)市场认可的水平。

要达到商业结果,还需考虑影响其达成速度的因素:市场环境产生了什么变量,推动赛道某个具备“代表性”公司进入独角兽体量的历程(行业延后/消极因素暂不展开;更具体的团队与产品因素不展开)。

首先是商业结果要达到怎样的程度?

不妨先看现有的上市头部教培公司是如何被二级市场定价。简单说明一下,(静态)市盈率PE(LYR)是二级市场每股价格/每股盈利(按去年年报数据)的数值,一般数值越高,代表投资者对公司预期乐观。动态市盈率PE(TTM)是基于PE(LYR),再纳入对未来预期增长率及增长年限因素。一般而言,预期增长率越高,动态市盈率将比PE(LYR)低。市盈率估值法一般用于盈利相对稳定、受周期影响小的行业/企业,比如教培公司好未来,新东方。

(静态)市销率PS(LYR)是二级市场每股价格/每股销售额(按去年年报数据)的数值,动态市盈率PE(TTM)与其关系,可参照PE(LYR)与PE(TTM)。市销率估值法一般用于营业收入稳定、持续增长,可能尚未盈利的公司估值,比如跟谁学、新东方在线。

盈利相对稳定的教培公司估值模型:

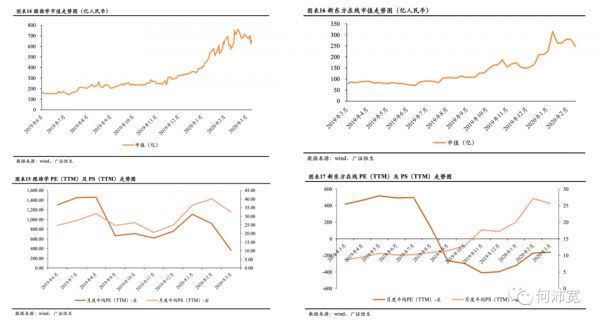

好未来、新东方的PE(TTM)与市值

参照广证恒生整理的数据,可以看到,好未来2010年上市后PE(TTM)在75,在2011年与2016年年末保持较平稳,在25-50之间。2017年~2018年PE(TTM)达100上下,2019年末至今保持在较高的300倍左右。与之对应的是好未来市值表现:2011~2015年期间保持较平稳的100亿元及以下。在2016~2018年总体上升的市值,从不到500亿元到1500亿元,以及2019年末至今持续上升的市值,现已超过2000亿元。

新东方2006年上市,其2010年PE(TTM)约为45,在2012年之前保持下降趋势至20。2014年到2017年PE(TTM)值保持相对平稳上升,从20到50,2018年保持上升态势,至PE(TTM)达70。2019年回落至40左右。与之对应的是新东方二级市场的市值:2010~2015期间保持较平稳的200亿元市值,后至2018年上半年接近1000亿元。2019年市值回落至不到600亿元,2020年初上升至1400亿元。

营收稳定、持续增长,可能尚未盈利/初步盈利的教培公司估值模型:

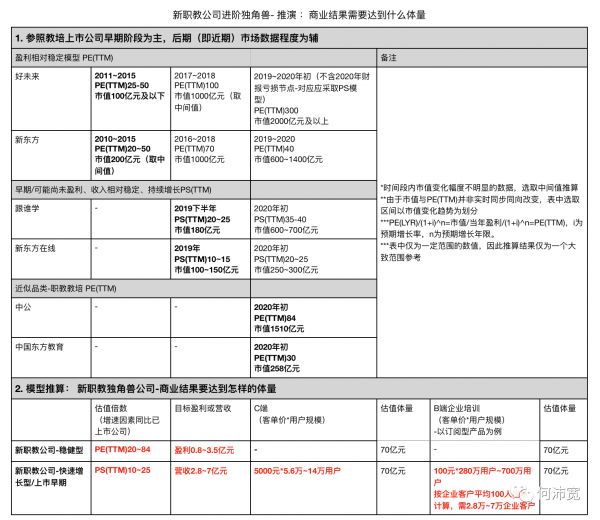

跟谁学、新东方在线的PS(TTM)与市值

跟谁学、新东方在线均在2019年上市。它们在二级市场的表现,可以为相对“早期”/成长型教培公司估值模型(比如本文探讨的新职教公司估值)提供更接近的数值参考。

跟谁学上市后半年PS(TTM)保持在20-25之间,2020年初上升至35-40之间。对应的是跟谁学2020年初市值从此前较平稳的180亿元,快速上升至600~700亿元之间。

新东方在线上市后PS(TTM)保持在10-15,2020年初上升至20-25,对应市值在2020年从去年较平稳的100-150亿元,到250-300亿元。

职教品类教培公司估值模型/数据:

中公教育、中国东方教育,均在2019年上市。两家公司分别成立于1999、1998年,具备较长的教培历程,盈利模式清晰、盈利相对稳定。用PE(TTM)来看,它们最新数值分别为84、30。对应的市值分别为:1510亿元、283亿港元。

新职教估值模型推算:要达到什么体量,独角兽公司诞生?

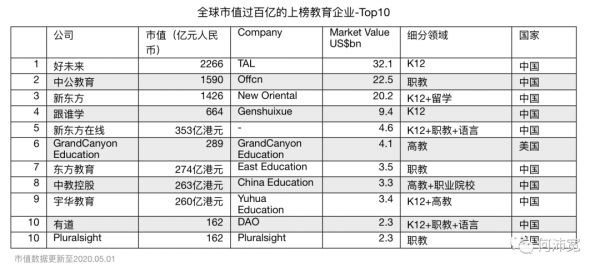

基于上面6家教培公司二级市场估值模型与经营状况(可见关联财报),可初步推算新锐新职教公司进阶独角兽体量的商业数据:

1)假设新职教公司经营模型相对稳健,盈利稳定且增长,那么按照PE(TTM)在20~84的范围,可推算新职教公司盈利0.8~3.5亿元期间均可能进阶到独角兽体量。

2)假设新职教公司经营处于快速增长、可能尚未盈利阶段,比如选择战略亏损策略,新职教公司营收达到2.8~7亿元期间可能进阶到独角兽体量。

基于目前新职教公司的主要产品在ToC,实际客单价在数百~1万元不等,取中间值客单价在5000元,可推算ToC型新职教公司需要5.6万~14万付费用户。

基于此前曾推演ToB企培(新职教品类课程)可能性,此处以订阅型产品为例,按照每用户100元客单价、每企业客户100人团队推算,新职教品类企培公司需要2.8万~7万企业客户每年订购。

备注:这个模型上半部分也适合推算新锐教培公司进阶到独角兽,需要的商业体量

模型可以作为参照系来用。回到赛道,看实际的营收、盈利进度,推演新职教相对头部的公司离进阶独角兽的距离。注意我推演的目的是看赛道可能具备的进度可能性,并不是特指某家公司(个体公司具备各类不确定因素,但赛道目前有多个参与者,相对而言更稳定)。

以一家相对头部新职教公司数据为例,2017年营收约为1千万,同比增长300%,保守假设2018、2019年增速在100%,可推算上一年度营收在4000万元。若2020~2022年三年保持CAGR100%,那么其营收预估在3.2亿元,此时其商业结果进入独角兽体量范畴(营收在2.8亿元~7亿元之间)。赛道其他参与者,按照实际进程数据,可做类似推演。本文不再展开。

有哪些影响进程的因素:

一是国内教培市场土壤,当下“最”为成熟。同比全球国别,国内为新职教公司提供了相对大的发展可能性。

无论从一级市场、二级市场来看,国内具备全球最丰富(密集度相对高、体量大)的教育培训头部公司,这一现状与国内具备相对“最优”的教培市场土壤有关——比如需求端国人对教培消费的意愿与能力、供给端逐渐成熟的创业者群体。

比如二级市场版图。头部公司一定程度代表了上一个20年前后,教育市场的需求方向与供给格局。

从上市教培公司市值Top10(含并列前10)榜单,不难看到全球头部公司,集中在中美,两国分别有9家、2家。市值最高的公司在中国——国内市场足以支撑起一个全球教育“巨头”,“取代”过去数十年美国头部公司地位。

教育培训类/不含工具、教材公司/不含学前

再看一级市场版图。它代表了近10年,教育行业全球头部新兴教育公司的总体格局。胡润研究院榜单上的新型独角兽教育公司,中国有11家,美国有3家,新兴市场印度有1家。国内在近10年依然具备全球“最优”的教培市场。

二是上一个10~20年诞生最多上市教育公司的市场环境,已经诞生独角兽体量以上的、面向职场人的职场人(C端)教培、B端的企培公司。比如Udacity、Udemy、Lynda.com、Pluralsight。国内正迎来:美国最开始诞生同类大公司的消费者背景。

美国诞生这些职场C端教培及B端企培公司,是从1990s前后开始,当时需求端的学习背景:美国人群 1990s 23%的本科率。职场人以及B端雇主需求提高。对应的是后来:2000s以及2010s期间赛道不断丰富。

国人虽然2017年不过全国本科率4%(本科已毕业占全国人口比例),但在95后一代之后出生的年轻人,本科率占比20%,与美国1990s时是接近的水平。95后一代从2017年开始陆续进入职场,C端以及雇主B端的需求都迎来加速契机。一些佐证的数据比如:综合教培平台(职教+语言+k12)腾讯课堂2019年用户年龄95后占比最高。腾讯课堂3430万上课用户,对新兴职业技能IT/互联网偏好最高。

腾讯课堂2019年用户年龄95后占比最高

用户对新兴职业技能IT/互联网偏好最高

新基建、数字化经济加速推进的方向,进一步推动更垂直方向——新职教品类公司进阶。

三是更具体的国人消费偏好推动:不再是考证为上

95后为主体、偏好新职教品类课程的用户,在提及使用教培产品目的时,最高占比是:提升自我能力。能持续更新、适应市场(能理解人才、企业对新兴技能提升等需求)的新职教公司,具备更快进入下一阶段的可能性(速度与进程)。

在国内职场教培环境中,重视考证、考公市场环境的过去20年——支撑起千亿元的中公。在未来更长远的周期来看,帮助职场人持续提升的新职教(不限于品类)公司,未必不具备对应空间——这将是独角兽体量之后更进一步的探索。

以上模型推演,希望对一线从业者理解赛道阶段性进度有帮助。交流Wechat:Danbchpk

相关推荐

新职教下一阶段:赛道什么时候出现独角兽公司

下沉市场、降维整合、学历职教,二级市场看到的职教风向有哪些?丨36氪职业教育专题

正在升级的赛道:新职业教育年度复盘2019

东南亚什么时候才会出现“喜马拉雅”?(上)

东南亚什么时候才会出现“喜马拉雅”?(下)

第14周「企业服务」赛道收录55起投融资事件,国外协作办公领域出现新独角兽|钛媒体Pro周报

疫情下的真正赢家,职教玩家扶摇而上

36氪新风向 |「新职业教育」大幕拉开

36氪首发 | 新职教平台「职问」获腾讯双百计划近千万扶持,职问大学“开学”

风投合伙人:双边市场中,金融科技将驱动下一批独角兽公司出现

网址: 新职教下一阶段:赛道什么时候出现独角兽公司 http://m.xishuta.com/zhidaoview9458.html