36氪专访 | 云启资本陈昱:开源模式是用多倍杠杆撬动企业服务赛道

前言

1983年,麻省理工大学的Richard Stallman创立了自由软件基金,同年,软件许可正式诞生,开源模式正式诞生。伴随着自由软件运动的推进,开源成为一股推进计算机行业迅速发展的巨大力量。

2011年,A16Z的合伙人Marc Andreessen在华尔街日报发表了一篇文章,直指“Software is eating the world”。软件行业之所以可以快速发展并渗透进各行各业,很大一部分原因,是因为开源社区中大量的开发者共同打造了一片“原材料乐园”,避免了大量重复造轮子的工作。无怪乎OSS Capital会认为:Open source software eats everything。

作为全球最大的开源社区,GitHub每年都会对社区内的开源项目进行统计,在其2019年度的统计里,开源社区和开源项目正展现出前所未有的繁荣:

l 2019年GitHub社区中有超过4000万开发人员,其中1000万为2019年的新增用户;

l 2019年创建的开源项目库占到了GitHub上所有开源项目的30%;

l 超过35万的开发者为星标排名前1000的项目贡献了代码。

开源社区与开源软件的技术价值在十多年前就得到广泛认可,其商业价值却是在近5、6年才逐渐显现。OSS Capital的统计显示,到目前为止,全球收入超过1亿美元的商业开源软件已经有41个,成功实现IPO的项目有10个。在2020年以来全球金融市场大震荡的背景下,MongoDB甚至还坚挺地撑起了20倍的PS估值。

从2016年起,活跃的美元基金开始在中国捕捉开源软件独角兽。尤其是在18、19年以来,投资主题稀缺的情况下,开源成为不少科技赛道投资人关注的重点。

云启资本董事总经理陈昱从5年前便开始关注开源项目,在2016年投资了PingCAP、2017年投资了Zilliz,其中PingCAP的项目TiDB在GitHub已有23.2K的星标。近期,36氪对陈昱进行了专访,他分享了云启资本对开源商业模式及投资前景的一些看法。

云启资本董事总经理陈昱

Q&A

从去年开始就一直听到美元基金投资人在讨论投资开源项目,为什么会兴起这股风向?

陈昱:美元基金之所以从去年开始就特别关注开源,主要还是因为已经有一些市值表现不错的开源公司。MongoDB和Elastic分别在2017年和2018年上市,市值分别超过88亿和47亿美金,IPO后表现非常不错。一般SaaS类的上市企业二级市场会给到10倍的PS,但是开源的项目市市销率可以达到20倍以上,MongoDB的市销率就达到21倍。另外,即便是未上市的企业,估值表现也非常不错,例如Databricks、Confluence、HashiCorp等,估值都超过50亿美元的。

VC如果投其他的企业服务项目,未必都有这么好的回报。这些开源项目证明了自己的商业价值后,大家都开始关注开源领域。据统计,红杉、GGV、经纬中国、晨兴资本等一线美元基金都在开源赛道有出手,目前中国拿到融资的开源项目大概二十多家。

开源项目的商业模式有哪些?为什么投资人那么认可开源项目的商业价值?

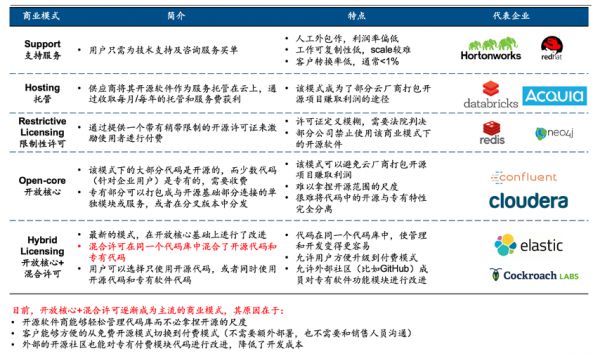

陈昱:关于开源项目的商业模式,其实大家都有所总结,大概分为5种模式:Support(支持服务)、Hosting(托管)、Restrictive Licensing(限制性许可)、Open-core(开放核心)以及Hybrid Licensing(开放核心+混合许可),各自也有其代表性的企业。目前开放核心+混合许可证正逐渐成为主流的商业模式。

开源软件的5种商业模式(图片来源:云启资本)

开源特别有趣,看起来是免费的,其实反而是最能赚钱的。开源软件的代码库大家都可以随便下载,但是当企业真的需要规模化地使用它的时候,还是会购买一些额外的功能,又或者直接交给开源厂商托管运维。开源项目用免费的代码取代了传统的营销,后期的边际效应就很强。我们在投SaaS类项目的时候经常会提到CAC,然后还得和LTV去比较。而开源项目的特殊属性,就会使得它的CAC变得特别小,后期商业变现的时候无论是采用订阅制也好还是托管模式也好,其实和SaaS的盈利方式是很类似的。也就是说,开源项目的收入具有SaaS项目的优越性,高续约率会带来确定性很高的收入,同时又砍掉了SaaS类项目前面很高昂的营销成本项,所以资本市场会给开源项目更高的估值倍数。

目前投资人主要看什么类型的开源项目?对开源项目的选择标准有哪些?

陈昱:我们现在看的项目都是基础设施类,美国上市企业也是基础设施类的项目偏多。在项目筛选方面,我们主要有四条筛选标准:

首先,必须有成熟的商业模式,在美国有对标的项目。目前美国几个估值比较高的项目都集中在几个赛道,比如大数据(包括数据库)、企业搜索、消息系统等,基本上都是研发写程序时要用到的基础设施。

第二点,开源项目的技术要在全球范围内具有领先性或者竞争力。技术本身是没有国界的,研发人员的数据库可以用美国的也可以用中国的,也不会牵扯到代码安全或者自主可控的问题,如果开源项目没有全球竞争力,那它的市场就会特别局限。以我们的被投企业PingCAP为例,它的数据库产品TiDB对标的是美国的CockroachDB,但是无论从社区活跃度、GitHub的星标或者一些评论文章,PingCAP的指标已经全面超过了它的美国对标。我认为中国在软件层面的技术水平是远远超过大家想象的。我们可能确实在半导体等方面跟美国相比有一些差距,但是软件层面一点都不逊于美国。

第三点标准,就是广泛应用。一个开源项目如果没有被很多人使用,它就不会是一个成功的开源项目。如果开源项目能够被广泛应用,那恰恰说明这个技术一定是解决了某个痛点。举个例子,目前企业的数据量都特别大,而且还在持续快速增长,传统的单机数据库没办法处理这么大规模的数据量,经常执行一个查询指令需要几分钟才能出结果,用户体验上来说是完全不可接受的。TiDB在兼容MySQL的基础上,用新的分布式架构来重新设计数据库,很好的解决了用户痛点,很快便在业界得到推广。我们能用开源项目的社区活跃度、用户量等客观指标来判断一个开源项目是否被广泛应用。

第四个标准,就是原厂。现在大多数开源项目背后都不是松散的组织,一般都有一个公司在驱动整个项目的发展和商业化,这是近十年以来开源项目运作方式一个最大的变化。但是如果一个开源项目背后有三四个商业化公司在运作的话,例如当年Hadoop和它背后的几个商业化公司Cloudera、Hortonworks、MapR等,就会出现一个问题,多个公司基于同一个开源项目研发产品,容易产生同质化。那么多同质化的产品,后期商业化就不好推进,相当于一个蛋糕给5个人分还是1个人分。所以我们希望开源项目背后只有一个主要的商业化公司在运作。一个开源项目背后存在多个公司的情况下,我们肯定优先考虑那个原厂公司,即谁发起了这个项目、谁贡献度最高。

图片来源:pixabay

对于开源项目,是否有比较量化的评估标准?例如SaaS中的续费率、续约率等?

陈昱:从GitHub Star、Fork等可以看项目参与的广泛程度,从Contributor、Commits 可以看出项目的迭代情况,这些都是比较量化的指标。而从问答则可以看出社区的活跃度和了解真实用户反馈。对于早期投资来说,通常看的项目都不会有太多星标,投资人需要通过公开的代码、设计文档来做判断,如果是投B、C轮的项目,星标可以作为一个考量指标。另外,跟任何其他的公开的标准一样,只要是公开的数据,总会有人去刷数据。

开源项目早期投资的难度就在于你没有太多客观指标可以参考,财务数字也要等其商业化以后才会有,那都是B、C轮的阶段了。我们做开源的早期投资还是得直接看代码。还是以PingCAP为例,因为我之前在谷歌的工作经历,我知道PingCAP实际上是模仿谷歌的Spanner,我非常清楚Spanner的价值,所以对PingCAP做的事情也有基本的价值判断。那么剩下的就是判断这个团队能不能把这个事情做出来,所以我就直接去看了他们的代码。

开源项目毫无疑问是有很多技术价值的,但是从投资回报的角度来看,可能项目的发展周期会特别长,对基金来说,会不会是属于资金利用率比较低项目?

陈昱:这个问题里面有的地方正确,有的地方不太正确。正确的地方在于确实开源项目发展的时间周期会比较长,如果是从第一轮开始投,那可能要等待8-10年,这也是为什么现在看开源的都是美元基金。

一个开源项目的前3-5年都属于开发产品和构筑自身影响力的阶段,在收入方面是微乎其微的。等到差不多第五年产品成熟了,就会有一个爆发性增长,这与SaaS的3T2D类似。投开源项目的回报和资金利用率要比投B2B、电商之类的项目要高得多。

开源项目在早期不需要融太多资金,只需要养人就可以,而且它还不需要养所有职能的人,开源社区里的内容可能一半是自己公司员工,还有一半是外部开发者贡献的,这就是开源项目的人才杠杆。另外刚刚我们也聊到,开源项目不需要太多营销推广,不需要养大规模的销售团队,这就是开源的营销杠杆。

从目前市场上的项目估值来看,一个赛道里有这么多估值超过50亿美元的项目非常不容易,所以说投资回报其实非常高。

中国开源项目到了什么发展阶段?是否存在投资窗口期?

陈昱:国外从上世纪80年代就开始搞开源,到现在也有30多年了,而中国真正自己有开源项目且成规模地出现,也就是六七年前的事情。2014年、2015年国内出现了一波开源项目,能够存活发展下来的基本上都走到了C轮,比如PingCAP、Kyligence,今年应该都可以做到1亿人民币合同收入的体量。Apache Kylin最早是eBay内部孵化的一个项目,2016年创始人出来创业,成立了Kyligence,开始做这个项目的商业化。Kylin作为首个完全由中国团队设计开发并贡献到 Apache 软件基金会的顶级项目,在当时比较轰动。新一轮开源项目出现是2018年开始的,如Zilliz、涛思、Nebula等,目前都属于A、B轮。

开源项目不像其他的风口有投资窗口期,比如无人零售、O2O等。开源本身就是一个巨大的赛道,今天可以做数据库,明天可以做搜索,后天可能又会出现新的技术,每年都有新的项目。比起窗口期,更应该关注项目本身的价值。

中国的软件行业付费意愿和美国相比相差比较大,会对开源项目商业化有什么影响?

陈昱:像PingCAP在中国主要采用open-core的模式,主打大客户,但是在美国就会采用hosting模式。中国的软件销售环境比较传统,所以在国内市场,大部分开源项目还是会采用KA的模式,客单价四五百万的量级,但是在海外市场就会采用托管模式。即便是这样,开源项目在国内的销售团队还是非常精简的。

目前的经济环境中是否利好开源项目的因素?

陈昱:我认为最直接对开源软件有利好的就是”数字基建”,开源属于基础软件的类别。目前政策要求国内基础软件的国产化比例要提升。所以说,对开源软件而言,可以在国内基础软件市场分一杯羹,又可以走出去打全球市场,进可攻退可守。

如何理解云厂商、软件大厂和开源项目之间的关系?

陈昱:开源项目对云厂商肯定是又爱又恨的。一方面云是开源软件很好的推广方式乃至盈利方式,比如在云的应用市场上卖自己的软件,又或者帮企业托管服务,还是得通过公有云完成。但是云厂商又经常攫取开源厂商的果实,把代码稍微改了改,就包装成是自己品牌的应用,把开发厂商可以赚到的钱都截走。这种情况在国内外都差不多。云厂商对开源项目的态度,主要还是希望开发者能丰富PaaS上的应用生态。

大的软件公司从一开始就非常拥抱开源,谷歌就不用说了,有安卓系统,像Oracle这样的公司也会通过收购的方式拥抱开源,收购了MySQL。唯独微软在一开始是比较封闭的,所以微软态度的转变是最具有代表性意义的。2018年微软以75亿美元的价格收购了GitHub,其实主要是看中背后的开发者社区,也是为了丰富自己的应用生态。

相关推荐

36氪专访 | 云启资本陈昱:开源模式是用多倍杠杆撬动企业服务赛道

开源平台「Cockroach Labs」收获D轮8700万美元融资,“开源赛道”又圈入一独角兽

闭门会预告:如何用「营销科技」撬动「企业增长」? | 36氪Pro·未来智库

企业服务 2019:务实者的游戏|36氪Pro·未来智库

汉能陈宏:在TO B赛道,35岁中年危机根本不存在

36氪首发 |「新石器」获云启资本领投近亿元人民币 A 轮融资,瞄准L4级无人车规模化交付

「云启战“疫”(九)」科技驰援进行时:云启资本和被投企业在行动

进击的企业服务赛道,2020年有哪些增长新思路?

无人驾驶开向低谷

专访指数资本: 现在是专业FA最好的时代

网址: 36氪专访 | 云启资本陈昱:开源模式是用多倍杠杆撬动企业服务赛道 http://m.xishuta.com/zhidaoview8890.html