京北方谋求上市:90%收入来自银行,客户覆盖6家大行和11家股份行

图片来源@视觉中国

文|消金界

近日在银监会核发的IPO批文中,有一家叫“京北方信息技术股份有限公司”的,(以下简称“京北方”),消金界发现,京北方是一家专门的金融外包服务提供商,主营业务是向金融机构提供信息技术服务和业务流程外包服务,主要的大客户全部为银行。

银行业竞争压力大,为了降低成本,商业银行将越来越多的非核心的、非增值的业务委托给外包服务商,然后自己只做核心和增值业务,以提升竞争力。

以银行客服为例,无论是银行给你打电话营销、回访,还是你自己给银行打电话咨询问题,很多时候,为你服务的并不是银行自己的员工,而是京北方这样的金融外包服务商的员工。

金融业的很多从业者经常戏称自己是“金融民工”,但了解金融服务外包行业后你就会发现,在金融业的产业链条上,京北方这样的外包服务商其实就是一家“金融工厂”,他们的员工才是名副其实的“金融民工”。

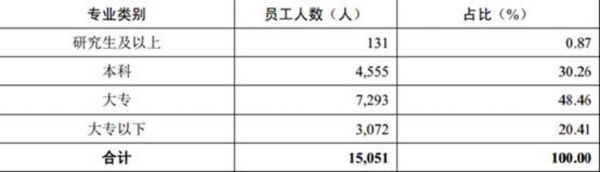

70%的员工,学历是大专及以下

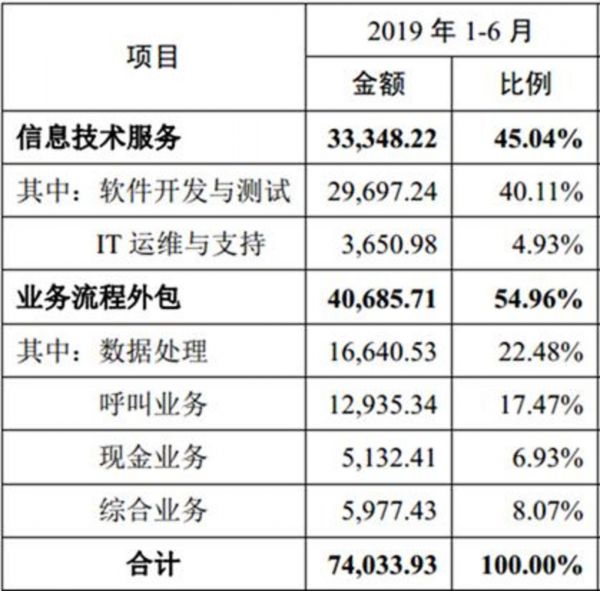

京北方目前主营业务有两大块,一块是信息技术服务,另一个块是业务流程外包。

信息技术服务包括软件开发与测试和IT运维与技术支持,听起来有些高大上,其实就是根据银行的需求做一些软件的开发和测试,为银行提供硬件,安装设备以及机房监控等。

2019年上半年,信息技术服务在京北方收入占比为45.04%。

业务流程外包业务占比为54.96%,超过一半,主要包括数据处理、呼叫业务、现金业务等。

数据处理其实就是扫描复印银行档案,然后上传到银行后台。

2005年到2006年,大多数银行都成立柜面业务事后监督中心,银行各网点的所有凭证,都需要集中到事后监督中心,扫描成影像资料,并用影像识别技术对凭证进行自动识别、检查、监督。这样催生了大量的业务流程外包需求。

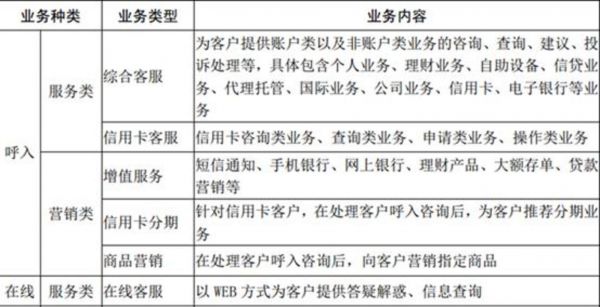

另一个占比较大的是呼叫业务,呼叫业务就是为银行提供电话客服、电话营销、电话回访、投诉处理、电话催收等服务,正在成为京北方新的业务增长点。

呼叫中心原来在银行的地位比较边缘,但是随着银行以用户为中心的转变,呼叫中心越来越受到银行的重视,在银行组织架构中的层级更是不断提高,现在呼叫中心不仅仅是客户服务中心,还是银行的营销中心。

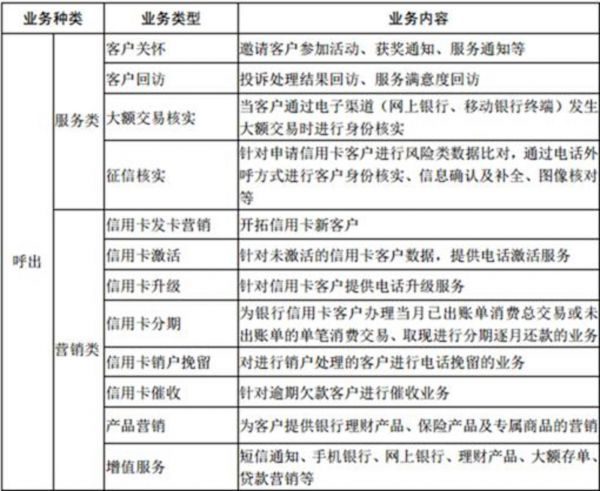

值得注意的是,呼叫业务中,很大一部分是针对银行信用卡业务的。外包服务上承担了大部分的信用卡服务和营销任务。

除了客户主动的信用卡咨询业务,在信用卡营销方面,从信用卡的开卡,到向用户推荐信用卡分期,直至信用卡的催收,都是由外包服务商来完成。

目前呼叫中心成为各大银行业务外包的重点方向,呼叫中心服务外包成为金融外包行业发展的突出增长点。京北方就在潍坊、无锡(想知道还有哪个城市,请关注“消金界”,后台回复“京北方”)建立了四个基地,来承接多家银行的呼叫业务。

金融外包服务行业的一个特点是,因为不同银行服务类型具有较大的同质性,在一家银行的成功案例可以在其他银行的分支机构得到推广,产品可以得到快速的复制,金融外包服务商就像一个金融工厂。

也正因为如此,像数据处理、呼叫业务这种,其实就是大量简单重复的工作,需要大量的人力来完成。

随着呼叫业务的发展,京北方员工数在2019年增长比较快。

从学历层次来看,京北方将近70%的员工是大专及以下员工。据了解,类似京北方这样的金融服务外包公司,人员流动性非常大。

但其实在金融服务外包行业中,不仅包括信息技术外包和业务流程外包,还有知识流程外包。最有技术含量的是知识流程外包。

知识流程外包涉及很多银行的核心业务,比如产品开发、数据分析、风险评估等,但是消金界注意到,到目前为止,京北方的业务只涉及信息技术外包和业务流程外包,没有知识流程外包业务。

其实这也反映了国内金融服务外包行业的一个现状——即使是上市公司,也是以信息技术服务外包和业务流程外包为主,知识流程外包较少。后者的市场份额大多在国际品牌综合服务商手里。

高度依赖银行业

但是尽管与IBM、Accenture等国际综合服务商相比,京北方差距还很大,但在国内金融外包服务商里,京北方还称得上头部企业。

目前,我国为银行提供服务外包的商家数量已经超过万家,大多规模偏小。小规模的企业很难与国有大行和股份制银行的合作,大多集中在某几家银行或者某个区域。

拥有相对完整的服务供应链,属于真正的综合金融服务外包商的,行业内数量不足十家。京北方算是组织体系、内控体系、基础设施都比较完善的,符合银行的监管要求。

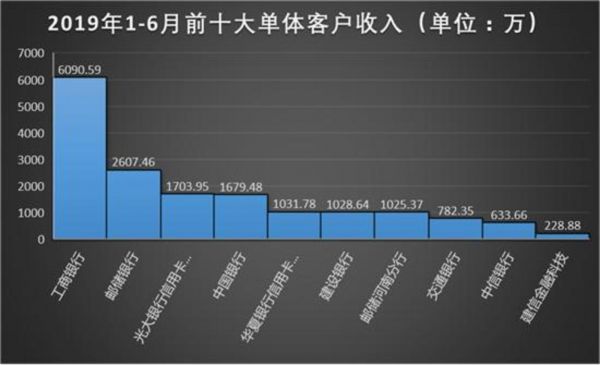

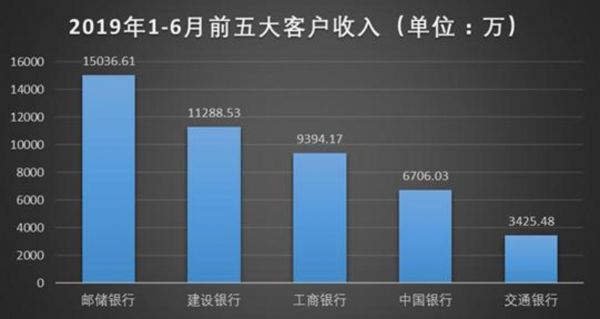

2019年上半年,京北方十大单体客户和前五大客户,全部国有大行和大的股份制银行。

根据京北方的招股说明书,目前京北方的客户包括中国人民银行、一家开发性金融机构、两家政策性银行、六家国有大型商业银行、十一家股份制商业银行、七十多家区域性商业银行和农村信用社。

拥有重要的银行客户对金融服务外包商来说,当然是好事儿,但这也是一把双刃剑。最近三年半,京北方来自于银行的外包收入占总收入的90%,主营业务对银行依赖非常高。这就意味着风险较为集中。

随着手机银行和网商银行的客户比例不断提高,银行柜面业务量不断下滑,加之银行推进无纸化办公,2018年末,京北方数据处理人员就下降了1000余人,主要就是银行需求的减少。

因为只能在较低的技术水平上提供外包服务,如京北方这样的公司,面对银行的时候,议价能力很低。

而在证监会给京北方的反馈意见中,消金界注意到,其中一条便是要京北方说明,如何能证明自己的业务符合客户业务模式变化的趋势。

相关推荐

京北方谋求上市:90%收入来自银行,客户覆盖6家大行和11家股份行

私人银行客户上半年涨了7.7万,有钱人更爱“存钱”了?

手机银行2019年排行榜:工行夺冠,江浙地带多家城商行排名靠前

“银银合作”模式迎机遇:头部互联网银行与大行合作加速推进

2020银行金融科技最新布局

用模型测算,六大行数字化转型的压力有多大?

邮储银行今日上市:A股迎来近十年最大IPO,68亿元资金“护盘”

银行收获近七年最好财报,但疫情也带来战略反思

细说六大行的2019年:平均日赚30亿元,工行依然稳居第一 | 看财报

渤海银行闯关IPO:部分不良率高达8.9%,合规性亟待加强

网址: 京北方谋求上市:90%收入来自银行,客户覆盖6家大行和11家股份行 http://m.xishuta.com/zhidaoview8792.html