细说六大行的2019年:平均日赚30亿元,工行依然稳居第一 | 看财报

钛媒体注:工、农、中、建、交、邮储六大国有银行纷纷公开了自己的2019年度成绩单。总体来看,2019年归属于母公司股东的净利润(下称“净利润”)相加超过11166亿元,平均日赚30.6亿元。

银行资产质量方面。相比2018年末,六大国有银行不良贷款率均未出现上升,保持在低于1.5%的水平。其中,工商银行、农业银行、中国银行、建设银行、交通银行的不良贷款率均出现同比下降,下降幅度最大者为农业银行(下降0.19个百分点)。

作为发展最快的个人金融产品之一,信用卡业务的地位依然稳固。但2019年数据显示,六大行信用卡总透支额增速创近十年最低水平。同时,分化开始显现,交通银行开始展现出向下势头。

以下将从经营和盈利能力、风控水准、信用卡业务以及金融科技投入四大方面观察这六位银行业巨头:

经营表现和盈利能力:“宇宙行”依然稳居第一

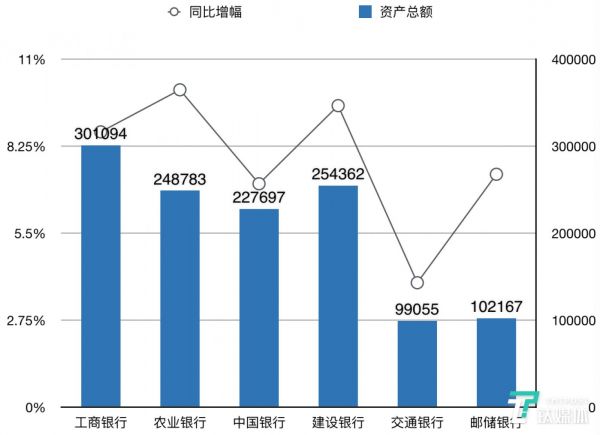

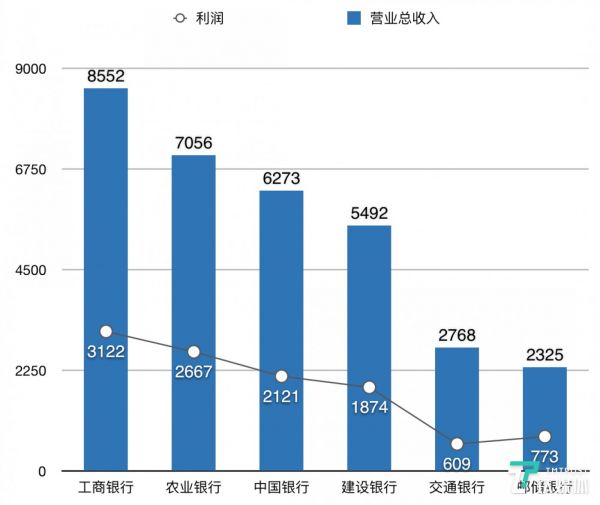

在资产规模、营业收入和净利润三项体现经营表现和盈利能力的指标上,六大行的排位座次与去年相比几乎无变化,工行依然稳居第一。

值得注意的是,在资产规模上,邮储银行超越交通银行,突破总资产10万亿。农业银行总资产增速10.03%的增长率,领先六大行。工商银行营收增速最高,为10.52%。邮储银行的净利润规模最小,但增速高达16.48%,是唯一保持两位数的国有大行。

各银行资产总额及同比增速,单位:亿元

归属母公司净利润方面,工行是唯一超过3000亿元的银行,建行和农行均超过2000亿元,邮储银行垫底,为609.33亿元。值得注意的是,六大行2019年度归母净利润达到11167亿元,日均赚钱超过30亿元。

各银行营业总收入及利润水平;单位:亿元

GDP降速增长环境下,代表银行资产质量的不良贷款率指标亦值得关注。

各银行不良贷款率及拨备覆盖率

相比2018年末,六大国有银行不良贷款率均未出现上升。其中,工商银行、农业银行、中国银行、建设银行、交通银行的不良贷款率均出现同比下降,下降幅度最大者为农业银行(下降0.19个百分点)。邮储银行虽然不良贷款率与去年持平,但在六大行中不良贷款率最低(0.86%)。

需要指出的是,2019年向好的不良贷款率在2020年将面临反弹的压力,在年报发布会上,交行等几家银行高管均表示,今年疫情打击下,银行资产质量面临下滑压力。

因此,年报数据显示,除了交通银行拨备覆盖率同比出现下降,其他国有大行的拨备覆盖率均出现不同程度的上升,其中,邮储银行、农业银行、工商银行同比上升幅度均超过20个百分点,可谓前期已为过冬备粮。

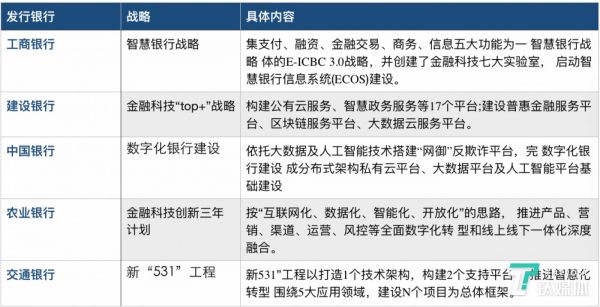

金融科技投入:工行拥有3.48万名科技人员

2019年 9月6日,央行官方正式发布《金融科技(FinTech)发展规划(2019—2021年)》,肯定了金融科技的积极作用。对于银行来说,发展金融科技有利于提升银行服务质量和效率,优化银行的发展方式,实现弯道超车。

在各上市银行 2019 年的年度报告中,对于“金融科技”热点的提及均位于较高频率。

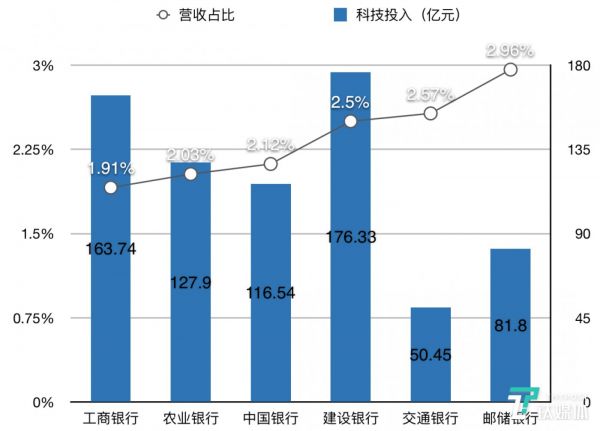

各银行的科技投入及营收占比

财报显示,2019年,在金融科技/信息科技资金投入上位列前三位的国有大行分别是:建设银行(176.33亿元)、工商银行(163.74亿元)、农业银行(127.9亿元)。

但从该项投入在营业收入中占比情况来看,位居前三者则为:邮储银行(2.96%)、交通银行(2.57%)、建设银行(2.5%)。此外,在对应的人员投入上,工商银行以3.48万名金融科技人员配置位居榜首,其在工商银行整体员工数中占比达到7.80%。

从绝对指标看,各银行对于金融科技的投入均呈现快速增长,从绝对数值来看,工商银行和中国银行由于体量较大,金融科技投入也最高,分别为 163.74 亿元与 116.54亿元。

事实上,2017年以来,几乎所有银行都在提金融科技战略,并投入真金白银加大金融科技团队建设,或成立金融科技子公司。灵活的股份制银行如招行、平安、兴业是其中的佼佼者,但六大行也在去年纷纷成立金融科技子公司——工行有工银科技、建行有建信金科、中行有中银金科、交行有交银金科。

信用卡:交行掉队,建行追上工行

2019年,六大国有银行的信用卡发卡数量继续增长,其中,工商银行以1.59亿张的信用卡累计发放量位居六大行首位。信用卡透支余额最高者则为建设银行,达到7411.97亿元。邮储银行虽然结存卡量虽落后于其他大行,但其同比增幅最高达到34.64%。

各银行信用卡发卡量及透支余额

值得注意的是,在其他国有大行信用卡快步向前的同时,原本在发卡方面比较激进的交通银行减慢了前进脚步。

从2019年财报来看,交行是唯一一家信用卡贷款余额负增长的银行——2019年,交通银行信用卡全年累计消费额29483.27亿元,同比下降3.97%。截至报告期末,信用卡不良率为2.38%,较上年末上升0.86个百分点。

交行在年度报告中称,报告期内,面对严竣的风险形势,信用卡中心采取主动出清风险的政策,适度减缓客户获取速度。

与此同时,建行和“宇宙行”工行的差距正在逐步缩小。截至2019年末,工行信用卡发卡量1.59 亿张,信用卡客户破亿;建行方面的信用卡累计发卡量为1.33亿张,较上年净增1276万张。

计算发卡量增速方面,建行信用卡扩张的速度更快,近年来仅有2017年发卡量增速不及工行。2019年,建行的发卡量增速约为工行的2倍。此外,信用卡透支额的数据同样显示出了这一趋势。2017年,建行的信用卡透支额首度超越工行,并于2019年末先于工行迈过7000亿大关。

(本文首发钛媒体,作者 | 蔡鹏程)

相关推荐

细说六大行的2019年:平均日赚30亿元,工行依然稳居第一 | 看财报

手机银行2019年排行榜:工行夺冠,江浙地带多家城商行排名靠前

银行收获近七年最好财报,但疫情也带来战略反思

用模型测算,六大行数字化转型的压力有多大?

财报挖掘机 | 雷军为什么说财报很稳?我们划了四个重点

腾讯员工平均月薪7.48万?我们看了看它的财报

财报透露人工智能大背景下的BAT:有人稳了,有人急了

小米Q1业绩逆势增长超预期,境外收入首次过半 | 看财报

扫描“玻尿酸第一股”华熙生物财报:靠线上卖护肤品撑“门面”?

华为深夜财报:面对绞杀,依然站立

网址: 细说六大行的2019年:平均日赚30亿元,工行依然稳居第一 | 看财报 http://m.xishuta.com/zhidaoview8328.html