新证券法实施,产业并购时代开启

编者按:本文来自微信公众号“FOFweekly”(ID:FOF_weekly),作者:潘庆阳,36氪经授权发布。

3月起,新《证券法》正式施行。作为我国《证券法》实施20多年来最重要的一次修订,全面推行证券发行注册制度是新证券法一大重点。毋庸置疑,注册制的全面施行将引起资本市场的重大变革,并最终传导到一级市场的PE、VC行业。

一、“上市公司+PE”并购基金模式的崩塌

2014年-2016年,是“PE+上市公司”模式最火的一段时间。简单来说,“PE+上市公司”就是上市公司和PE合伙设立基金,对外投资收购资产然后装入上市公司。这种模式,表面看上去很完美,一方面,PE公司协助上市公司进行产业投资和并购,同时以上市公司作为并购资金来源和退出渠道,实现了“募投管退”的闭环,另一方面,上市公司发挥PE投资团队专业所长和融资渠道,以较少的资金撬动较大规模的资产收购,培育资产后再择机装入上市公司享受证券化的溢价,美其名曰“市值管理”。双方似乎实现了“双赢”。

但是,该模式实际运作起来也不甚理想,近几年来也出现了大幅的降温,查阅wind的公告也可以发现,设立并购基金的公告不仅数量上有了大幅下降,规模也从几百亿下降到了几十亿,甚至还有几千万的并购基金,基本就属于做做样子搞行为艺术了。原因何在呢?

核心问题有4点:

其一是资金募集,二者合作的并购基金往往需要上市公司大股东或者实际控制人对优先级资金进行“明股实债”式的担保,由大股东或实控人进行保底承诺,承担对优先级资金的差额补足义务,但是资管新规出台后优先级资金出资困难,且证监会加强了对上市公司大股东、实控人承诺保底收益等“明股实债”现象的监管,导致资金募集难度加大。加上上市公司大股东或者实控人实际上自身也没有余粮,并购基金愈来愈难募集;

其二是资产问题,即使解决了资金的问题,但是很多“PE+上市公司”组合其实是弱弱联合,双方价值发现能力均有限,找不到合适的标的项目,或者项目自身质量不行,即使并购来了对上市公司也是颗定时炸弹,业绩完不成就大幅减值商誉,这也是近几年上市公司业绩频繁暴雷的原因;

其三是利益不协同导致的博弈问题,好不容易PE找来了优质资产,想高价卖给上市公司,但是上市公司却希望资产打个折给二级市场留有空间,或者PE希望在上市公司股价低迷时进行换股,但是上市公司却希望在股价高的时候收购,再或者PE辛辛苦苦找来了资产,双方未达成一致,上市公司不愿意做接盘侠。由于双方利益难以调和,难免就进入了拉锯战甚至会对簿公堂。

最后一点,2016 年开始监管层逐步推出的史上“最严借壳标准”“再融资规则”以及“减持新规”,使得上市公司并购重组举步维艰,注入资产难度加大。

总而言之,要么没钱、要么资产发现价值能力有限、要么就是双方博弈不成、要么监管政策不准,始于2014年的以市值管理为目的的“上市公司+PE”演变成一场击鼓传花的市盈率游戏,完全不可持续。

Wind数据显示,截至2018年底,A股共有2068家上市公司存在商誉,其中,有121家公司的商誉占净资产的比值在50%以上。由于并购对赌业绩失败、商誉减值压力加大,曾经因不断并购而股价高企的上市公司市值也摇摇欲坠。

理想中的双赢,最终却变成了现实中的骨感。

二、注册制时代的新机遇

3月份起,证券法正式实施,意味着注册制时代全面到来。既然“上市公司+PE”并购基金模式不可持续,PE如何挖掘新的机遇呢?具体来看,产业并购时代或将到来。

首先是有了充足的并购标的。

2015年以来在货币宽松的情况下一级市场有了大幅发展,但2017年开始信贷环境收紧,一级市场新基金募资金额断崖式下跌。据清科私募通统计,2018 年新募资金额同比下滑 25.6%,2019 年同比下滑 7.9%。创投基金的期限一般为7年,这也意味着2020年开始大批项目面临集中退出压力,形成了一级市场的堰塞湖。

但是随着市场增量基金的枯竭,一级市场机构不愿意换手抬估值,而随着注册制的推行,二级市场壳价值显著降低,也不愿意为一级市场的高估值泡沫买单,一二级市场估值形成了倒挂。因此,在无法换手抬估值、退出压力加剧的情形下,大量存量的PE、VC基金都将会把项目被并购作为退出渠道的优先选择,并将对估值进行一定的妥协。

其二是产业并购将成为主流退出方式。

长期以来的核准制导致A股上市难度较大,审批流程和周期较长,造成A股上市公司“壳”价值较高,相比被并购退出,企业股东通过IPO退出更加有利可图。据清科私募通统计, 2019 年 A 股 PE/VC 的 IPO退出占比分别 59.4%/50.4%,远高于美股的 2.5%/9.1%。注册制全面推行后,企业上市的难度将越来越低,壳价值将逐步滑落,二级市场估值也变得更为理性。因此,相比IPO出售少数股权,未来企业卖出控制权获得的溢价有可能会更高,与美国类似,产业并购也将会成为股权投资主流退出方式。

其三是金融监管政策和宏观形势推动。

与美国相比,国内缺少大型BUY OUT基金,原因之一在于美国金融管制相对放松。随着中国多层次资本市场的形成,监管层对金融的管制也逐步放松,2020年开春以来也动作不断。2020年2月A股“再融资新规”落地,恢复上市公司并购重组配套募资、简化了审核流程和信息披露,同时,证监会鼓励上市公司在并购重组中定向发行可转换债券作为支付工具、缩短IPO被否企业筹划重组上市的时间期限、允许PE等私募基金参与上市公司的借壳重组,对科创板、创业板的借壳上市也进行了松绑。

2020年3月初,证监会又出台了《上市公司创业投资基金股东减持股份的特别规定》,加大了对VC的减持优惠力度,PE可参照该规定执行,大大放宽了PE基金减持上市公司股份的限制。最后,经济下滑背景下全球央行竞相放水,开启了新一轮的信贷宽松周期,对于以杠杆收购为策略的PE基金形成利好。

毫无疑问的是,政策宽松和宏观形势将双双助推PE进入产业并购时代。

三、产业并购的未来发展趋势

有了传统“上市公司+PE”模式的前车之鉴,相信PE基金在本轮产业并购大潮中将会更加务实。

首先在并购标的的选择上,经济转型叠加疫情对经济的负面影响将会有更多的并购机会,例如:

崛起于80年代的第一代企业家自身原因,比如兴趣转移、年龄偏大无二代接班、身体原因、个人法律原因等等。

国有企业供给侧改革带来的国企混改的机会。

企业现金流承压。

低估值上市公司本身也可成为收并购标的。

其次是更加重视投资逻辑。

“上市公司+PE”并购基金的模式,实际上走的是一二级市场并购套利的老套路,即收购资产—并表提升业绩或增加各种热点概念—二级市场资金流入—股价上涨—PE基金和大股东退出。该种模式实际上对上市公司和并购企业而言帮助并不大,本质上是与二级市场韭菜存量的博弈。

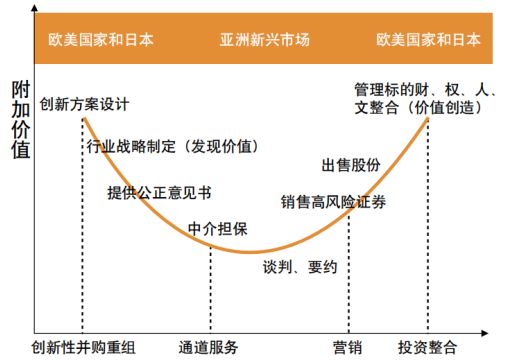

注册制推行后,随着一二级利差收窄,这种套路式“市值管理”打法空间也越来越小,可以预见的是,使用管理层收购、控股等交易策略的PE并购基金将更加注重以价值发现和价值创造的方式改善企业,实现在价值增长之上的多方共赢。相应的,并购基金的投资逻辑也将从并购套利转向产业整合,即更加注重发掘优质资产和产业协同,PE将由通道服务等低附加价值业务向并购创新方案设计、价值发现以及价值创造的高附加价值转变,与欧美日等成熟市场趋同。

图一:全球并购业务的价值链

其三是资金杠杆的撬动方式。

PE做并购基金需要大体量的资金,目前国内并购基金资金来源有两种方式,一种是银行并购贷款,另外一种是地方政府引导基金或者地方融资平台资金。二者都较难募集,并购贷款要求较高,而地方政府则意在招商引资。

目前来看,PE与地方政府合作也将会是发展趋势。一方面,是地方政府融资平台有转型发展需求。由于长期以来地方城投公司等融资平台长期借贷投入基础设施建设,杠杆高企,再融资受限,同时,在完成城市化和工业化进程后,原有城投类业务已不可持续,地方政府融资平台缺乏可以造血的产业运营实体。另一方面,是PE的募资之困,资管新规后PE失去了大量银行和保险资金活水。地方政府与具有产业背景的PE基金合作,由地方政府融资平台进行融资后投资于并购基金,再由PE操盘并购基金并购资产,并将产业落地当地政府,进而实现双赢。

需要PE注意的是,当前地方政府在解决基金资金问题时,往往期望通过银行等金融机构募集优先级资金,这种方案往往无法落地,这是因为在当前金融体系下,中国金融机构普遍风险偏好不足,根本没动力没能力也没动机为地方政府产业转型升级进行风险投资,既然受益的是地方政府,那投资的风险必须由地方政府自己承担。只有地方政府的融资平台或者政府投资基金能够自己出资做LP,PE并购基金才能落地。

疫情之下,很多PE、VC也陷入业务危局的同时,也有了更多时间思考破局之道,但不论怎样,也只有两条路可走,要么布局更早的轮次,要么往后延伸,做并购基金。

如今看来,对于有实力的PE、VC而言,转型成控股型并购基金,或是一道良方。

*本文仅代表作者观点

作者就职于成都经开产业股权投资基金,该基金是成都龙泉驿区政府设立并按市场化方式运作的政策性产业投资基金。基金采用“母基金+子基金”的主体架构,母基金首期规模达到50亿元,目标规模达到250亿元以上,其管理人为成都龙雏股权投资基金管理有限公司。

相关推荐

新证券法实施,产业并购时代开启

新《证券法》重点解读:中国式注册制时代开启

科创板之后,创业板开启注册制改革!

3月中国新经济并购市场月报:国内巨头频频出手,并购市场逐渐恢复活力

PE生死劫:拼钱拼能力,新一轮并购潮下的二八分化

瑞幸造假市值直降八成,新《证券法》下或被境内追责

2020年1月中国新经济并购市场月报

中国何时进入半导体并购“增量”竞争时代?

潮科技 | 盘点近8年光器件行业并购:5G时代迎来新乱战

关于瑞幸造假,证监会不倾向实施“长臂管辖”

网址: 新证券法实施,产业并购时代开启 http://m.xishuta.com/zhidaoview7584.html