科创板云计算第一股启动申购:该如何对IaaS公司进行估值

编者按:本文来自微信公众号“IPO早知道”(ID:ipozaozhidao),作者: 罗宾,36氪经授权发布。原题目《科创板云计算第一股优刻得即将启动申购:该如何对IaaS公司进行估值》

据IPO早知道消息,UCloud优刻得(688158.SH)昨天晚间发布首次公开发行股票并在科创板上市发行公告,协商确定此次发行价格为33.23元/股。根据此前披露的信息,优刻得将于明天(1月8日)开始申购。

若成功上市,优刻得将成为科创板首家同股不同权、首家采用第二套标准上市的公司,这些都源于科创板的包容和创新。

正如很多科创板新上市企业一样,UCloud优刻得发行市盈率是否过高,也成为资本市场讨论的话题。

UCloud优刻得本次发行价格 33.23 元/股,按2018年度扣非前净利润计算,对应发行后总股本口径,优刻得发行价对应的市盈率为181.85倍。

UCloud优刻得招股书的风险提示中,也对发行市盈率偏高的问题做了提示:云计算行业具有先投入再盈利的特点,公司收入快速增长,处于成长期,适用企业价值倍数(EV/S)、市销率(P/S)等收入类的估值指标。如在发行时针对公司采取收入类指标进行估值,则本次发行存在发行市盈率偏高的可能性,未来可能存在股价下跌给新股投资者带来损失的风险。

在科创板推出之前,UCloud优刻得于2016年拆除VIE结构,变为纯内资的公司。如果要在国内A股上市,优刻得必须在激烈的云计算市场中竞争,一方面,保持一定的规模和营收增长,以继续在市场中保持领先;另一方面,又必须满足当时国内A股上市3年盈利的政策门槛。而科创板的五套上市标准,淡化了对企业利润的要求。

另外,UCloud优刻得还利用科创板政策空间,首家设置了“特别表决权”,即同股不同权,保证了创始人对公司的管理决策权。招股书显示,公司实控人季昕华、莫显峰及华琨持有的A类股份每股表决权为其他股东(含本次公开发行对象)持有的B类股份每股表决权的5倍。本次发行前,季昕华等3人合计直接持有26.83%的股份,通过特别表决权设置持有64.71%的表决权。

以“成长性”来估值的市销率,对UCloud优刻得这样还在投入和快速成长期的公司,是更加合理的估值指标,反映了企业商业模式、科技投入的长期价值,以及被用户市场验证的成长速度。对于优刻得来说,科创板的一系列政策创新,是重大的利好和机遇;释放了成长过程中的各种压力。

暴增的P/E是泡沫还是市场博弈?

以上的讨论其实已经说明科创板对A股估值逻辑的重构,投资者开始接受与“成熟公司”不同的方法去评估公司中长期价值。例如此前,微芯生物(688321.SH)在科创板上市首日暴涨超5倍,市盈率一度超过1000倍,截至2020年1月6日收盘,其滚动市盈率为629倍。

不可否认微芯生物超1000倍市盈率肯定有科创板优质标的供应稀缺导致市场爆炒的因素存在,上市首日股价肯定远远超过了合理估值,但撇去科创板溢价的因素,我们也能找到市场坚定押注其价值成长的理由。

从披露信息看,微芯生物三款贡献业绩的潜在产品包括西达本胺、西格列他钠和西奥罗尼。西达本胺已于2014年12月上市,且西达本胺还有乳腺癌适应症正在申报生产、非小细胞肺癌适应症正在 3 期临床,另外,糖尿病药物西格列他和靶向肿瘤药西奥罗尼也是在临床阶段或申报生产阶段。

微芯生物之所以得到巨大关注,很重要的原因是它是科创板上市的难得的创新药企。这类企业的增长往往是爆发式的,利润的增长存在数量级的差异。正因如此,产品线早期阶段的公司的估值用P/E容易失真,更何况目前A股中同类型的创新药企也几乎没有,P/E过高或过低,参考价值都不大。而对于这样的企业,机构更广泛采用的估值思路是预估产品贡献的自由现金流和净现值。

与美股同业对标:收入增速与潜力更值得参考

前期投入巨大,研发费用需要长期较高投入,是UCloud优刻得所在的2B服务领域与创新药企的共同特征,也是科创板企业的特征,所以给它们估值时营收增速是重要指标。

再对比美国B2B市场,EV/S(企业股权价值/收入)和市销率P/S普遍被用于这类企业估值(分别多用于一级和二级市场),两者逻辑一致,都是观察2B企业的收入增速和潜力。

国内外机构跟踪美股对标市场结论基本一致。以广证恒生为例:一般认为在企业规模较小时,P/S值与股价负相关性,随着企业发展成熟逐步转变成正相关性。一开始P/S值能随着公司销售规模扩大而下降。随着企业成熟度的上升,营收的不断上升和研发费用在其营收占比的趋于固定,P/S值与收盘价的负相关性会转变成正相关性。

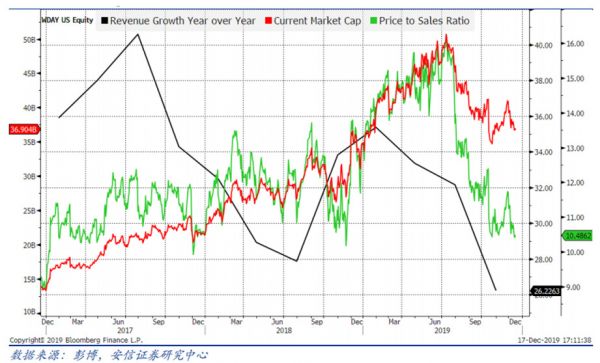

看一个实际的统计。美股最大的SaaS服务商由于收并购频繁,对P/S水平有波动影响,我们以另一家SaaS服务商Workday为例,了解其营收增速对P/S相关性的规律。

Workday近三年收入增速、市值与市销率走势

图片来源:安信证券

对前期巨额烧钱的B2B企业来说,微薄盈利或者亏损都无法将市盈率看作一个有效估值指标。再对比美国CDN服务商Cloudflare,它与Akamai、AWS、微软等巨头竞争,使其边缘安全实现了业务快速扩张。公司上市前连续亏损3个财年,IPO发行市值达到44亿美元。从营收角度来看,公司的发行市销率约为18.7倍,反映了资本市场对于其营收持续增长的认可、对盈利能力的包容、以及对未来进一步成长的良好预期。

对IaaS估值:先巨额吞金,后规模效应

回到UCloud优刻得,2016年度、2017年度、2018年度和2019年1-6 月,优刻得营业收入分别为:5.16亿元、8.40亿元、11.87亿元和6.99亿元。2017 年度和 2018年度同比分别增长62.60%和41.39%;2019年1-6月较2018年1-6月同比增长32.13%。

收入规模的提升对任何一家与巨头竞争的云计算企业来说都并不容易。中金公司认为,对优刻得来说,其对资金需求的迫切程度相对其他硬科技企业更甚。公有云行业前景巨大,具有极高的技术壁垒,需要大量资金源源不断的投入,堪称“吞金兽”,历来都被认为是阿里、腾讯、华为、百度等“巨头的牌桌游戏”。UCloud优刻得是科创板上市的第一家云计算企业,同时也是云计算领域在巨头围攻下唯一一家没有站队的创业公司。

据UCloud优刻得招股说明书,公司将通过以下方式拓展新的下游行业和客户:发力互联网腰部客户,腰部客户对优质、贴身的云服务有强需求,公司可以凭借优质的服务、灵活的产品能力和敏捷的开发能力,形成差异化优势,错位竞争。

分析指出,由于UCloud优刻得的IaaS业务本身是一种“重资产”服务模式,需要较大的基础设施投入和长期的运营技术经验积累,对于企业自身的资金规模和业务水平也提出了较大的挑战。但由于IaaS模式具备较强的规模效应,一旦优势开始显现,将产生马太效应,并通过价格、性能和服务为企业建立起较宽的“护城河”。这种情况下,公司市盈率就会随着净利润的波动产生较大起伏,相比下以市销率估值会更加公允。

相关推荐

科创板云计算第一股启动申购:该如何对IaaS公司进行估值

上市经历过山车,腰斩的科创板“云计算第一股”优刻得到底怎么了?

IaaS平台优刻得今日挂牌,市值超270亿元:成科创板云计算第一股

华兴源创今日打新,“科创板第一股”终于来了

UCloud今日登陆科创板,我国云计算第一股产生|钛快讯

科创板网上申购超两千倍,中签率超万分之五

科创板AI芯片第一股 估值达25亿美元的武纪将上市

科创板今日鸣锣开市,这25家“幸运儿”即将挂牌

UCloud登陆科创板,云计算的蚂蚁与大象之战

市场要闻丨科创板迎来“CDR第一股” ,九号公司值得投资吗?

网址: 科创板云计算第一股启动申购:该如何对IaaS公司进行估值 http://m.xishuta.com/zhidaoview5770.html