市场要闻丨科创板迎来“CDR第一股” ,九号公司值得投资吗?

文 | 王林

编辑 | 潘心怡

小米生态链明星企业纳恩博传了5年的上市计划终于尘埃落定。

跟此前传得沸沸扬扬的“赴美上市”不同,今年4月,纳恩博以“九号机器人”的名称在上交所交了招股书。改名为“九号公司”后,10月19日,宣布将进行网上网下申购。

这是证监会实行注册制以来,科创板乃至A股首家发行CDR(中国存托凭证)的红筹企业。公开资料显示,九号机器人是红筹架构,注册地在开曼群岛,而且同股不同权,通过CDR的方式成功“回A”。

鹏扬基金股票投资部副总监赵世宏曾表示,在投资逻辑和交易层面,CDR与A股股票和港股通基本一致,投资价值主要来自基本面。将来可能有不少优质的红筹企业通过发行CDR回归A股,有可能会涌现一些好的投资机会,这个还要根据具体的品种具体分析。

那么,作为科创板“CDR”第一股,九号公司值得投资吗?

2015年,以“蛇吞象”的姿势收购美国平衡车巨头SegWay后,九号公司上市的传闻一直没有停止。纳恩博创始人高禄峰曾公开对媒体表示, “我希望在2017年中旬能够让公司上市,估值达到500亿美元。”2017年,在完成C轮融资后,纳恩博的的估值为15亿美元。

华泰证券的行业研报曾指出,叠加海外上市风险加大,科技型红筹回归A股的动力明显增强。随着证监会进一步降低上市门槛,允许符合科创板定位的公司发行股票或存托凭证并在科创板上市,九号公司回到A股的选择并不令人意外。

不过,和当初500亿美元估值的“丰满想象”相比,此次九号公司上市拟筹资的20.77亿元略显“骨感”。

由于与小米集团关系密切,九号公司是小米生态链上为数不多的独角兽企业。小米系合计持有该公司21.82%股权,同时是九号公司定制产品独家分销渠道的唯一客户,在九号公司的营收占比中,和小米关联销售金额和占比相对较高。

在小米的渠道和品牌效应加持之下,尤其时2015年收购全球平衡车领域的老大Segway(赛格威)后,九号公司营收一度颇为可观。

据招股书信息披露,2017至2019年,九号公司收入分别达到约 13.8亿元、42.48亿元及 45.86亿元。受公司主营产品销量增速放缓影响,其营收增长在2019年同比几乎是断崖式下跌。2017年至2019年,其主要产品智能电动平衡车、智能电动滑板车合计销量分别为 82.41 万台、231.12 万台、233.55 万台。

尽管小米几乎是九号公司最大的销售渠道,但过于依赖小米这样单一的大客户,除了招股书披露的“大量关联交易的风险”,某种程度上小米的高度也就决定了九号公司的天花板极限所在。

据九号公司招股书显示,连续三年,定制产品(小米渠道营收)占比为73.76%、57.31%和52.33%,自主品牌销售金额占比不足30%。

更重要的是,在九号公司的产品矩阵中,智能电动平衡车系列产品销售收入占比呈下降趋势。而在安全,专利和“路权”问题上,九号公司面临的不确定性仍在继续,其机器人业务也招来“研发经费不足”等质疑声。

或许是基于前述考量,九号公司已经在某种程度上开启了转型之旅,开始涉足电动摩托车业务。2019年,九号公司收购了电动越野摩托研发、制造企业杭州虬龙,同年推出了电动自行车(非机动车)等新产品。

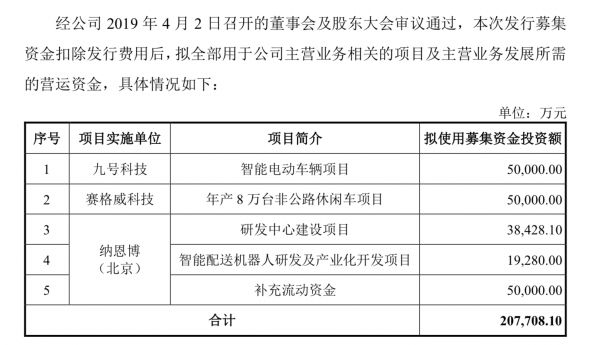

而据招股书显示,上市募集资金主要流向纳恩博,平衡车之外,智能电动车和智能配送机器人成为重点布局领域。

九号公司拟使用募集资金流向

已经在科创板成功上市的九号公司,想要吸引更多投资者对自己讲出的故事买账,恐怕还要在研发和产品多样性上再努一把力。

扫码进群

相关推荐

市场要闻丨科创板迎来“CDR第一股” ,九号公司值得投资吗?

最前线丨小米生态链“九号公司”上市:首日涨幅超100%,系科创板“CDR第一股”

平衡车企业九号智能冲刺科创板,为何对小米“又爱又恨”?

九号机器人冲击科创板,能否摆脱小米代工厂标签?

热门中概股为什么赴港,而不回科创板?

雷军冲刺科创板

科创板“吸引力法则”

科创板IPO大狂欢

芯原微电子通过科创板审议,又是一家小米投资的企业丨直击科创板

最前线 | 小米生态链企业九号机器人提交注册,上市后可“单飞”寻更持久发展吗?

网址: 市场要闻丨科创板迎来“CDR第一股” ,九号公司值得投资吗? http://m.xishuta.com/newsview32662.html