时趣张锐:2020中国品牌自立时代的两大机遇

文/张锐 时趣Social Touch创始人兼首席执行官,本文来源时趣,ID:SocialTouchST,36氪经授权发布

刚刚结束的2019年,全球经济风云变幻,尤其对于中国来说,压力与机遇互为博弈:

一方面,随着人口增长放缓趋势日益明显,平均在线时长增长乏力,我们曾经引以为傲的流量红利,在进一步消退;

另一方面,中国经济外部由于国际贸易环境,以及各国民粹主义反全球化的势力,出口疲软;经济内部面对结构化调整,基建投资和房产汽车消费明显放缓;

但可喜的是,消费者轻型消费升级趋势明显,下沉市场的潜力爆发,我们看到众多行业与公司取得了显著的增长。

当我们站在以十年为周期的尺度上来看:2019年,既是一个十年周期的尾声,也是一个未来十年的新起点。眼前的一切告诉我们,从2019年向前的新十年,中国经济进入了一个生产流通高效而稳定的时代。

更重要的是,中国经济从跑马圈地的增量时代,进入了存量争夺的时代。

中国经济发展阶段:超级工厂——超级商场——超级品牌

中国一直是全球最大生产国,世界的超级工厂,中国的消费品供应链和商业流通基础设施,已经是世界第一流的水平。

我们不仅仅是超级工厂。2018年,中国消费品零售总额是38.1万亿人民币,相当于5.76万亿美元,而美国同期的消费品零售总额是6.04万亿;2019年上半年,中国的消费品零售总额已经超过美国,成为全球第一——中国正在超越美国,成为全球最大的消费国,世界的超级商场。

当超级工厂与超级商场相遇,中国下一个攀登的高峰将是什么?

答案不难猜到:巨大的生产力和巨大的消费力碰撞,我们将迎来中国原创品牌的爆发。

是的,我们下一个必然要攀登的高峰是,中国的超级商场中所摆放的中国制造产品,更多属于中国原创品牌,中国要打造世界级的超级品牌。

为什么一定是品牌?在未来, Brandless(无品牌主义)不可以么?平台直接M2C不可以么?

在一个消费者存量竞争的环境里,品牌是比流量更重要的获取消费者选择的商业战略。

对于一个个人来说,品牌是消费乐趣超越物理使用的来源,是个人消费行为中的个性表达,是消费生活中创造力感觉的来源;

对于一家企业来说,品牌是消费经济中,微笑曲线的最右侧,是溢价利润的来源,是激烈竞争的有效护城河;

对于一个国家经济体来说,本国品牌集群是经济结构附加值提升的表现,是本民族文化在大众消费生活中衍生表达,是国家文化经济实力的直接表现。

当我们真正去思考中国经济的未来,我想说的是,如果中国经济没法迎接来一个品牌大爆炸和品牌全球化的大时代,那么,中国办公室白领加班后点的盒饭、流水线上工人额头上的汗水、高速路上大卡车司机眼睛里的血丝、城市街道上快递小哥手上的冻疮,都只会变得越来越糟糕——这个未来,不会是中国经济,乃至我们每一个人,会想去的未来。

品牌成长的两大关键区域

超级品牌的理想很丰满,然而我们也必须看清现实:中国作为一个巨量市场,吸引了众多扎根中国、经验丰富的国际大型品牌,与此同时,也有许多正在蓬勃发展的本土新型中小品牌,但迄今为止,中国企业中很少有依靠自觉成功的本土大品牌。

是的,向超级品牌进军之路并不轻松。这其中最关键的,是要有耐心去推动长期价值成长,而非仅仅追求短期增长。

品牌成长的两个关键区域之一:“创造力供应链的管理能力”

购买曝光、购买流量、购买效果广告,也许能够带来许多充满刺激的短期利润“增长”,然而从2019年下半年开始,越来越多的人意识到,那些可以简单的、几乎不用动脑子的决策,没法带来一个品牌内在价值创造和沉淀的“成长”。

在产品创新和供应链环节完成了该承担的责任后,一个品牌的“成长”,而不是“增长”的关键,并不是靠这么简单的工作就可以实现。

一个品牌成长的动力源头,就是人的创造力,是营销专业人才的创造力。品牌价值的打造,和技术研发、供应链效率提升的过程一样,有一个同样需要整合内外部专业资源、分析思考清楚自身策略、然后持续执行和不断优化的管理过程。通过这一过程,积累不断增加的消费者认知、好感和倾向,让品牌的护城河变得越来越高。

是的,品牌成长的第一个关键区域就是:创造力供应链的管理能力。

创造力供应链的管理能力受制于两个最大的因素:伙伴和工具。

第一个,伙伴。对创造力供应链的效率和结果影响最大的因素,还是寻找到合适的专业营销服务团队,和其建立持续长期的战略合作关系,企业内部营销团队主要负责代表市场和内部部门协同,外部专业团队负责建议和执行创新不断的营销策略和活动,才能开展专业稳定和不断优化的品牌价值创造。

中国大部分企业在这个关系的理解和把握上,经常会有错误的和短视的想法和做法,过度自建团队,其实难以持续获得专业和独立的创造力;频繁更换和碎片化使用大量低价低质的创造力服务商,会使得自身的品牌建设策略短视和凌乱、品质效果差。

第二个,工具。整个人类的进化史,事实上是人类可以使用的工具的进化史。虽然我们早已经进入了数字时代,然而目前众多企业在创造力供应链管理中,最大的痛点是整个供应链严重缺乏有效的数据支撑,从提案到决策,基本上甲乙双方都是在“拍脑袋”和“下盲注”,这也是为什么CMO这个岗位如此高风险和职业生命短暂的原因:大量的决策缺乏科学的判断依据和流程,而这些决策背后是企业大量的营销投入。

尤其在品牌营销领域,内容制作成本更大、营销洞察和策略更加复杂、品牌型曝光的效果衡量更加复杂,所以一直以来高度依赖的只能是专业营销人才的经验、主观判断和创造力。这里面肯定有一定的合理性,但是也造成了“过度依赖主观、缺乏客观依据”带来的管理效率和风险的问题。

这并不是说,我们无法有所突破。相反,消费者在各类社交媒体上针对品牌营销过程中的内容和活动,每天都在产生大量的互动和反馈行为和内容,今天品牌营销的客观结果数据并不是没有,事实上这些数据从规模和代表性上都已经相当完备。

然而,因为这些数据散落在多平台、产生在各种场景下、内容需要自然语言处理分析,还要结合行业、品类甚至是品牌自身的专业知识,才能形成有效的算法进行分析。分析数据之后,更重要的是还需要和专业的服务过程紧密结合,才能为客户提供端到端和不断调整的高质量品牌建设服务。

这是一个复杂而庞大的系统工程,然而一旦有所突破,将会带来巨大的回报和收益。因此,时趣聚焦这一痛点,持续发力。

简单用一句话总结,在AI和大数据技术的赋能下,品牌营销也会逐步向效果营销的高效性和确定性靠近。这将带来品牌营销的“创造力供应链管理”上的一个飞跃式的效率和能力提升。

品牌成长的两个关键区域之二:“全体验整合优化的程度”

阿里已经不再提的“新零售”概念,一度被拆解为“人-货-场”,其实这个提法,从一开始就有一个问题:里面没有“品牌”。这是因为阿里代表的还是一个以自身视角出发的、渠道卖场的视角。简单套用“人-货-场”的商业模型,会误导许多中国企业成长。

对于品牌来说,这个概念真正完整的提法是 “品-人-货-场”。如果我们看很多最成功的品牌,品牌本身拥有的是自己完整的“品-人-货-场”:特斯拉、宜家、Zara、星巴克、海底捞、苹果、优衣库。

越是成功的品牌,越对自己的“人-货-场”有最充分的控制权

他们的成功背后,是一种完全不同的品牌成长逻辑。

当品牌以“品-人-货-场”为成长出发点时,他们能够在全环节的体验优化上通过全环节的数据来发现问题和实现创新,最终创造出差异化强和成本有优势的消费者品牌体验。

相反,不得不依附于线下渠道或线上平台的品牌,只能拿到残缺不全的数据、听命于平台的逻辑和指示,自己独立思考和掌握自己命运的能力大大下降。

因此,我们看到,美国出现的一批新的消费品牌,哪怕是洗发水、牙膏这种原本绝对是依附于渠道的快消品牌,从品牌创立之初就突破传统的成长逻辑,选择从DTC(直接面向消费者)开始。

我管这种品牌成长方式,叫做“品牌自立”方式。我大胆地断言,中国市场中品牌和平台的博弈,随着平台流量红利消失,以及IOT5GAI技术的普及,将进入一个全新的时代:品牌自立的时代。

当往回看平台与品牌的发展关系时,我们发现在美国,即便在DTC品牌浪潮出现之前,中大型品牌自身的流量和电商销量,在整个互联网中占比也远超于中国。

而在中国,平台而非品牌自身,一度是关系的主导者。在上一阶段的经济发展中,中国的流量平台和电商平台,在面向未来的认知和能力建设上远超各个品牌,同时还快速实现了规模优势,因此基本上品牌99%的销售和流量都依附于平台。一方面,品牌通过平台的基础设施取得了更高效的增长,但是与此同时,品牌也成为了平台生态里的养分和肥料的来源。

天下大势,合久必分,分久必合。

下一个阶段,小微品牌可能还是会乐于享受依附大平台带来的效率,而中大型品牌、新型创业品牌能与各类平台博弈,实现更大程度的自立,会成为一个主要的发展趋势,原因包括:

单一平台吸引力在下降:平台流量红利消失、自身流量的性价比见顶,品牌害怕得罪平台的心理压力在减少,因此更多的品牌不会接受“二选一”、“三选一”,多平台策略就是品牌博弈能力上升的表现;

品牌自建平台的成本大大下降:10年前,某品牌要建立自己的独立电商,可能技术投入的相关总成本就需要上千万,而今天可能是几十万的预算,就能通过SaaS产品的组合形成相当完善的基础设施技术栈;

品牌线下数据能力快速增长:IoT和5G技术的不断发展,带来的一个重要的变化是,品牌在自己能控制的线下场域获得消费者数据的能力和优势也将不断增强;

AI智能技术带来全新的ROI逻辑:随着AI技术在品牌全流程环节日益加深应用,品牌发现,即便自建的线上渠道只有1%的GMV,但是能够沉淀下来的完整的1%的消费者数据,可能对剩下99%的GMV和消费者都有显著的数据价值和智能分析价值,因此自建平台的ROI的逻辑也会发生变化;

内容驱动带来去中心化未来:流量红利消退后,营销内容和运营(本质上都是营销创造力),创造流量和带动交易的效率越来越高,内容驱动的去中心化电商未来可能成为重要的电商交易场景。

品牌自立的两个巨大机遇

这个新的品牌自立时代,对于所有的玩家,究竟意味着什么?

事实上,各大平台早就比所有人更早的看到了品牌自立时代的新机遇和挑战,因此很早开始,各个平台除了流量变现的广告模式之外,都在布局B2B业务,布局技术赋能、云计算资源赋能等“第二曲线”的战略,且借助过去积累的优势,已经取得了很大的进展。

在平台这些布局之外,还有两个巨大的机遇值得一提,它们可能是巨头的红利,更可能是创业公司崛起的契机:一个是Martech,一个是AIX创造力平台。

Martech是“向下的力”,帮助品牌从平台脱身,釜底抽薪,落地扎根,建立自己的大本营,实现自身智能商业的可控平台。

AI X 创造力平台是“向上的力”,帮助品牌持续向上,用优质、稳定、高效的内容,OTT(over the top)各个平台,自建内容流量创造体系,实现品牌价值的持续成长。

为什么是这两个机遇?让我们坐时光机去美国看看就知道:

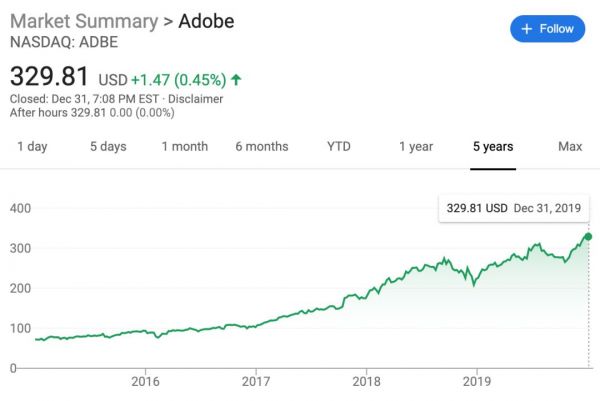

Adobe市值六年涨6倍,如今市值已超过1500亿美元

2019Martech公司列表

我们看这两张图表,很震惊对么?为什么Adobe,一个原本的作图软件公司,能够成长到1600亿美金的市值?为什么美国的Martech版图能够短期实现如此爆炸性的增长?

一个很重要的原因,就是美国品牌更早地进入、且在持续发展着一个“自立”的状态。

以Adobe为例,经过了漫长的发展周期,Adobe发现自己的作图软件里做出来的图,最多就是两个去向:一个是广告投放,另一个是官方网站。于是,Adobe沿着场景优势,不断买买买和建建建,最终形成了一个营销管理基础设施大闭环:从官网建站、电商系统,到CRM/DMP数据平台,再到广告投放等全链条。

随着Martech创新依然在高速增长,在可见的未来,如果企业的营销预算分配在软件、内容和广告之间的理想分配比例是2:4:4的话,不夸张地估计,Adobe市值有一天应该是数字媒体平台市值(广告收入)之和的一半。

在Martech之后,我们再来看AI驱动的创造力平台这一机遇。

营销创造力本质上是一种高级服务,历史上,每个大型经济体国家都出现过一个甚至多个巨大的营销创造力组织的公司,他们代表着整个国家的商业文明、精神文化及意识形态:日本的电通、法国的阳狮、英国的WPP、美国的宏盟、IPG等。

然而,这些营销创造力组织在新技术挑战下,日益式微。它们在进入移动社交大数据时代后,由于自身控股型公司的组织问题,在使用新的技术提升创造力效率方面动作迟缓,效率下滑,导致了股价一路从千亿美金下滑到数百亿美金。

和这些“旧贵族”相反,埃森哲互动作为埃森哲旗下专门成立的营销业务公司,充分利用平台化的组织管理和埃森哲本身对技术的应用能力,快速的从“旧贵族”手中抢来了大量生意,成为了1300多亿市值的埃森哲整体四分之一的收入贡献和增长最快的业务板块。

埃森哲股价一路走高,目前市值已超1300亿美元

回到中国市场,我们看到的是,营销创造力这一巨大的市场仍然处于一种蛮荒状态:营销创造力服务市场非常分散,2016年工商总局数据显示有四十多万家营销服务机构,然而我们行业有多少从业者?四百万人,也就是说,平均每家广告公司不到十个人;更令人感概的是,营销创造者所用的创造力工具和过去20年基本上没有任何变化,大家的作业工具仍然是PPT、Word文档、Office和邮件。

今天,赋能快递员、司机、兼职外教、私人房东的平台,都已经取得了巨大的成功,与之相比,更为复杂、创造性更高的知识工作者及创造者,却还未得到先进的平台化赋能,而他们的工作所能带来的附加值,相比简单工作,有可能会高出几十倍。

这正是下一代平台的使命。我们亟需一个平台化组织,用先进的技术、组织、品牌去吸引、赋能创造力工作者,实现整体效率的提升。

这也正是时趣的目标,我们一直在这个方向上积极前行:用自身研发的AI大数据产品作为平台核心吸引力,吸引行业中顶级的A类人才,一起形成一个互相赋能、智能协作的平台。时趣管这个叫做3A计划:AI+ A-Class Talents + A Platform。

最后,我想在文章的结尾,也是2019年的结尾,向营销服务行业的各位优秀人才讲讲时趣的初心和使命。

创造力,特别是营销创造力,目前在中国是一个被市场低估、发挥效率很低的宝贵资源。很多极有天赋、也深深热爱这个行业的人才,在过去几年里失望的离开了这个行业去了媒体或者甲方,还有一些人才选择自己开始创业,希望打造一个小而美的公司,但也发现并非一件容易的事情。总而言之,人才的流失是营销这个行业最让人痛心的事情。

痛定思痛,我们发现,这个行业需要自我变革:我们必须要有先进的技术工具,才能让有创造力的人真的能够更加高效地了解市场、了解变化,才能谈的上效率的提升和服务质量的提升;同时,行业也应该有更先进的组织模式,不是一个金字塔的大公司,而是一个智能的、温暖的和让创造力更加高效的平台。

这,就是时趣最终找到的使命:用AI赋能创造力,让创造力也能赋能AI,最终让我们这个行业的人才能够有更高效的价值发挥和更受尊重的专业地位。

如果您正好是一位热爱这个日新月异、永远和未来站在一起的行业的人才的话,希望你能来约我们一起聊聊,看看我们能不能一起共创一个AI时代的新型的营销平台,一起改变这个行业的规则和明天。

关于作者

张锐,时趣SOCIAL TOUCH创始人兼CEO。时趣以一家整合AI技术和创造力的营销服务平台,同时为上百个领先品牌提供AI驱动的新型营销服务,包括洞察分析、社交品牌策略、战役管理、社交传播、会员运营等。

张锐毕业于北京大学,是湖畔大学2期学员、清华五道口金融EMBA;同时担任新华社“国家品牌日”顾问、艾菲奖大中华区董事、宝洁数字营销学院荣誉导师、联想之星星友基金合伙人;2017、2018连续两年获得由《哈佛商业评论》评选的管理界至高荣誉 ——拉姆·查兰管理实践奖。

此外,张锐还受邀担任国际艾菲奖、金投赏、艾奇奖、金瞳奖、成功营销、金成奖等众多国内外知名营销奖项的专业评审。

相关推荐

时趣张锐:2020中国品牌自立时代的两大机遇

时趣创始人张锐:展望2020,中国品牌自立时代迎来两大机遇

青山资本张野:新消费时代,中国需要“大国品牌”

“XX即赚钱”的趣步们,不断膨胀的危险游戏

36氪首发 | 咖啡品牌「时萃SECRE」完成数千万元A轮融资,R1SE张颜齐代言

VC 看全球|后疫情时代,全球市场的创投机遇(下)

红点中国张鸣晨:复盘投资趣头条全过程,重新理解下沉市场

2010⇆2020:增长顶点,品牌起点

新资本 | 青锐创投吴斌:未来十年,中国的消费品牌和渠道会有一轮完整替换

为什么要做品牌,这届消费品创业者其实不懂

网址: 时趣张锐:2020中国品牌自立时代的两大机遇 http://m.xishuta.com/zhidaoview5742.html