透视33家新三板小贷公司财报:仅1家营收过亿,有公司不良率达63%

编者按:本文来自微信公众号“零壹财经”(ID:Finance_01),作者李昕,36氪经授权发布。

随着中国地区发展不平衡,一些地区金融服务匮乏,当地中小企业、个体商户和农户融资困难。为了改善这一情况,银监会于2018年出台《关于小额贷款公司试点的指导意见》,小贷公司填补了区域性银行等金融机构服务的盲区,成为了民间金融合法化的重要途经。

在经过一段时间的高速增长期后,近几年小贷公司无论从行业规模还是盈利能力都有所下降。根据中国人民银行公布的数据显示,截至2018年底,中国小贷公司共有8133家,同比下降4.89%;从业人员90839人,同比下降12.64%;贷款余额9550.44亿元,同比下降2.54%。2019年一季度,小贷公司机构数量和从业人员数量继续减少,分别为7967家和87231人,同比下降5.95%、13.8%。

尽管行业规模在减小,但是小贷公司整体数量庞大,笔者在分析过程中难以全部囊括。笔者将对新三板挂牌的33家小贷公司进行分析,借以一窥小贷行业的2018年的情况。本文将以“小贷公司运营情况如何?小贷公司目前遇到哪些问题?小贷公司如何改善当前情况?”三个问题进行讨论。

一、小贷公司运营情况如何?

小贷公司多为当地民营企业发起设立。2008年起,这些企业将小贷作为新型的投资方式,将自有闲置资金贷出谋求更高的回报。小贷公司的资金来源和去处(注:网络小贷除外)与当地实体经济捆绑在一起,所以小贷公司的境况与当地经济有一定的关联。

同时,针对中国经济下行的状况,国家出台了一系列政策刺激实体经济的发展。小贷公司在经过3-7年的业务发展、资本累积后,在2014年8月至2015年8月集中挂牌新三板。由于地域限制,一些小贷公司通过多地设立公司以及转型互联网小贷扩大营业范围。转型难度高于异地经营,在新三板小贷公司中,阳光小贷于2017年取得筹建阳光互联网小贷公司的批复,目前处于转型准备期中;中祥和于2018年5月获批增加互联网小贷业务试点额度;国汇小贷于2018年6月续批互联网小贷业务试点资格。

自2019年初至4月底,新三板有两家小贷公司退市,其中和信科贷于2019年1月9日退市,ST昌信于2019年4月5日退市。目前,新三板共有33家小贷公司。

以下,笔者将逐一分解2018年新三板小贷公司的财报数据:

(一)公司从业人数平均20人

小贷公司每家的从业人数较少。新三板小贷公司2017-2018年平均人数分别为21人、20人,人数出现下滑(见图1)。根据年报,2017年-2018年,小贷公司人数超过30人的有4家,分别为黔中泉(2017年:50人,2018年:54人)、通利农贷(2017年:65人,2018年:43人)、阳光小贷(2017年:47人,2018年:42人)、宏达小贷(2017年:41人,2018年:42人)。根据零壹智库不完全统计,小贷公司大多员工构成为行政、销售以及财务三个类别,其中销售人员人数大多过半。小贷公司目前规模较小,贷前审核以及业务偏线下,风控或技术人数缺口较小,拥有该类人员设置的公司为9家。

图1:新三板小贷公司2017-2018年人数

资料来源:各公司年报,零壹智库

(二)宏观经济下行,营收、净利润下降

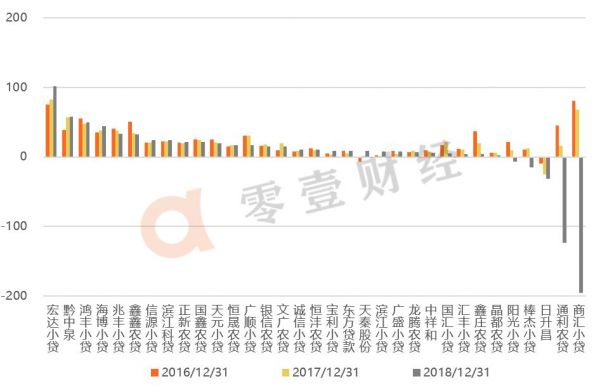

33家新三板小贷公司2016、2017、2018年的营收规模分别为14.76亿元、13.73亿元、11.95亿元,同比下降7%、13%。(见图2)

截至2018年年底,新三板小贷公司营收同比增长幅度较大的公司分别为东方贷款(50.44%)、天秦股份(21.43%)、信源小贷(21.35%);同比下降较大的公司分别为商汇小贷(-95.42%)、阳光小贷(-64.77%)、国汇小贷(-50.29%))。

图2:新三板小贷公司2016-2018年营业收入

单位:百万元 资料来源:wind,零壹智库

33家新三板小贷公司2016、2017、2018年的归母净利润合计为7.53亿元、6.76亿元、2.12亿元,同比下降10.23%、68.65%。2018年,新三板小贷公司方差为48.59,为前两年的两倍,归母净利润两极分化严重(见图3)。

2017年、2018年分别有19家、18家小贷公司归母净利润同比出现下降。截至2018年年度,增加幅度较大的为滨江小贷(2326.31%)、天秦股份(1330.77%);同比下降幅度较大的公司分别为通利小贷(-878.29%)、商汇小贷(-385.74%)、棒杰小贷(-218.7%)和阳光小贷(-169.29%)。

图3:小贷公司2016-2018年归母净利润

单位:百万元 资料来源:wind,零壹智库

其中,宏达小贷连续三年营收超1亿元且保持增长,其为2018年营业收入(1.59亿元)、归母净利润(1.01亿元)最高的新三板小贷公司。年报显示,宏达小贷2018年对小微实体客户降低了利率,从而贷款规模和利息收入增加。且宏达小贷对海宁市“低小散”名单用户制定退出方案,并在2018年底前将名单上用户的贷款全部收回。

而商汇小贷在2016、2017年在新三板小贷公司中营收最高,分别为1.94亿元、1.61亿元,而在2018年营收降至738.03万元。根据年报,由于大量借款客户经营困难导致不能支付借款利息,从而收取的利息、手续费急佣金的现金较2017年减少1.71亿元,2018年违约诉讼案件涉及金额1.07亿元,商汇小贷不良率从11.27%上升至58.74%。

(三)贷款余额2017、2018年平均不足3.5亿元

33家新三板小贷公司2017、2018年贷款余额分别累计109.25亿元、114.98亿元(见图4),同比增长5.24%;平均贷款余额3.31亿元、3.48亿元。2018年,贷款余额较多的新三板小贷公司分别为商汇小贷(17.44亿元)、通利农贷(9.72亿元)和宏达小贷(9.22亿元)。

图4:新三板小贷公司2017-2018年贷款余额

单位:亿元 数据来源:年报

注:1、为了口径一致,贷款余额=不良贷款余额/不良贷款率

2、国汇小贷不良率为0,且暂未披露贷款余额数据

二、小贷公司目前遇到哪些问题?

从事信贷业务的持牌机构分别为银行、消费金融等金融机构以及小贷公司等非金融机构(零壹智库注:小额贷款公司未获得银保监会颁发《金融许可证》,其金融属性未被明确;根据银监会《关于小额贷款公司试点的指导意见》,小额贷款公司不属于金融机构,仅作一般工商企业对待,交由地方政府监管)。

因为P2P网贷正在备案中,小贷或为唯一一类持有牌照可进行借贷业务的非金融机构。小贷机构增添了信贷市场服务商的多样性,但是非金融机构的身份也造成了小贷公司的困扰。小贷公司没有资格享受政策、税收方面的优惠。根据年报,除此之外,小贷公司还面临以下三个问题:

(一)不良率较高且持续上升

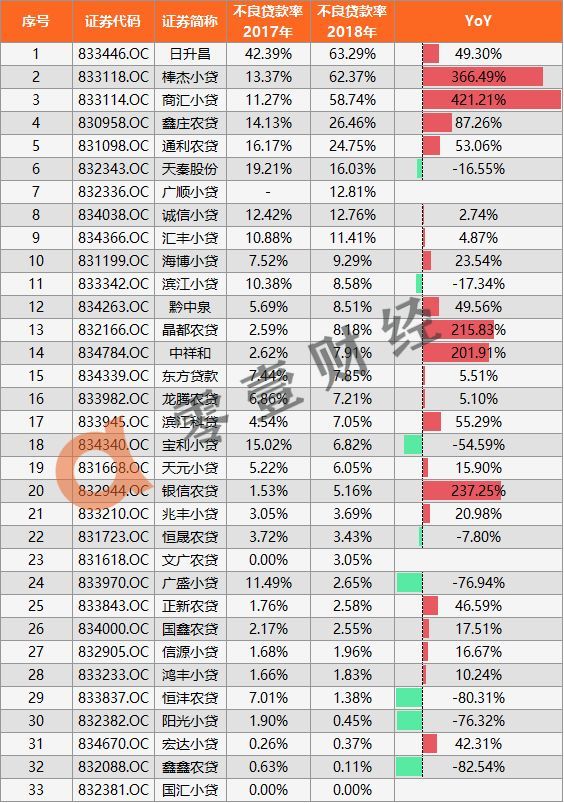

小贷公司的不良率一向偏高。截至2018年,新三板小贷公司的不良贷款率平均数为11.98%,同比增长56.72%。 与商业银行相比,小贷公司的不良率普遍偏高(见表1)。根据银保监会数据显示,截至2018年四季度末,商业银行的不良贷款率为1.83%。

商汇小贷、棒杰小贷、广顺小贷、文广农贷等的不良贷款率大幅增长,其中商汇小贷、棒杰小贷不良率分别为58.74%、62.37%,同比增长421.21%、366.49%。

根据年报显示,小贷公司不良率上升主要有三个原因:

1、2018年中国宏观经济下行,实体经济发展增速放缓,小贷公司存贷情况受到影响。

2、根据wind数据,小额贷款主要收入来源为贷款利息收入。小贷公司的业务模式和服务客群比较单一,一般面向中小微企业、个体工商户、农户等客户提供一年之内的短期贷款服务。小微客户一般存在规模小、自身抗风险能力较弱、抵押物不足等问题。

3、一些优质的小微客户正在被银行等传统金融机构收割。商业银行越来越注重小微信贷市场有关。商业银行由凭借较低利率、风控能力强、网点分布广分流了一批优质客户。

表1:小贷公司2017-2018年不良率

资料来源:各公司年报,零壹智库

值得一提的是,有6家新三板的小贷公司的不良率低于1.83%。其中,国汇小贷、鑫鑫农贷、宏达小贷及阳光小贷2018年的不良贷款率分别为0.00%、0.11%、0.37%及0.45%。

(二)业务模式单一 融资渠道收窄

小贷公司客群比较集中。小贷公司客群的选择为乡、镇、街道等特定区域,大小工业园区等。小贷公司的业务一般在线下,首先在收到贷款申请的需求后,信贷员实地调查借款人信息并出具相应的报告;其次,公司对报告进行风险评估后决定是否发放贷款;接着,信贷员对借款人进行贷后管理直至贷款本息全部收回。

小贷公司融资渠道有限。银保监会规定,小贷公司不能吸取公众资金,所以资金来源于股东缴纳的资本金、捐赠资金以及不超过两个银行业金融机构的融入资金(见图5)。在间接融资的过程中,一些小贷公司受限于抵押物、信用状况,从银行融资存在一定的难度,如汇丰小贷、鸿丰小贷、鑫庄农贷。

图5 小贷公司贷款流程图

资料来源:零壹智库

不同地区对小贷公司的注册资本(见图6)和杠杆率提出了相应的管理办法。根据零壹智库测算,基于小贷公司融资金额为注册资本与杠杆率的乘积。以注册资本最高的商汇小贷为例,商汇小贷处于重庆地区,根据《重庆市小额贷款公司监管指引(试行)》和《关于印发重庆市小额贷款公司融资监管暂行办法等项制度的通知》,商汇小贷可向银行业金融机构、主要股东分别融资不超过资本净额100%,借入资金不超过30%,根据注册资本10.42亿元,商汇小贷可分别向银行、股东以及通过借入的形式分别融资10.42亿元、10.42亿元及3.13亿元,最高累计24.97亿元。

而其余大多数省市向银行等金融机构融资比例限制为50%,以广盛小贷为例,其资本金为0.83亿元,根据《新疆维吾尔自治区小额贷款公司管理暂行办法》,广盛小贷可融资0.42亿元。

图6 新三板小贷公司注册资本

单位:亿元 资料来源:各公司年报,零壹智库

(三)地域集中度高

受到区域限制,小贷公司放款的对象集中在当地的产业。当这些产业出现变化时,小贷公司便会受到影响。根据2018年年报,新三板小贷公司主要分布在江苏省(14家)、浙江省(6家)(见图7)。在江苏省的公司中,有5家在扬州、3家在南京。小贷公司设立在中小型制造业较为发达的江浙地区。

图7 2018年地区分布图

资料来源:各公司2018年年报,零壹智库

因为小贷公司受到区域限制,放款的对象集中在当地的产业。当地产业经营状态对小贷公司造成直接影响。当行业出现较大衰退时,借款公司还款困难,小贷公司的不良随之增加,营收和净利润显下降的趋势。

而且,同一地区的小贷公司由于信贷产品同质化,存在竞争压力。

三、小贷公司如何改善当前情况?

上述问题中除了宏观经济问题,小贷公司提出了一些改善的措施。

(一)借助当地政策,开展创新贷款业务

小贷公司根据省金融办的政策,调整经营计划,筛选出最匹配的业务模式。江苏省小贷公司数量多,或与当地政策有关。江苏省扶持小贷公司发展,于2017年出台《关于小额贷款公司有关税收政策的通 知》(财税〔2017〕48 号)公布,“自 2017 年 1 月 1 日至 2019 年 12 月 31 日,对经省级金融管理部门 批准成立的小额贷款公司,取得的农户小额贷款利息收入,免征增值税”。在浙江省,小贷公司发展线上业务,除了结合省小额信贷业务系统自助贷款平台,还可通过支付宝自助贷生活号、与网商银行合作“手机自助贷”进行创新贷款业务。

(二)坚守本地or谋求互联网小贷牌照

小贷公司受限于地域、跨地区业务成本较高,所以小贷公司多地注册公司经营的情况已在减少。借鉴金融行业的模式,小的小贷公司专注当地,做当地的精品公司;大的小贷公司开展全国性业务。所以,一些小贷公司为了扩大业务规模,从而谋求网络小贷牌照。能开展全国业务的小贷公司数量较少,网络小贷牌照不足300张,占全国小贷公司比例3%。在新三板小贷公司中,阳光小贷、国汇小贷、中祥和拥有互联网小贷试点或者筹建的资格。。

(三)降低贷款利率

面向商业银行等传统金融机构向小微企业的倾斜,一些公司对贷款利率进行了调整。根据年报,2018年,多数小贷公司下调了平均贷款利率。在披露数据10家中,有至少7家,其中调整幅度较大的为日升昌,自2017的18.02%下调至14.77%(见表2)。考虑到融资成本,小贷公司主要是对长期的信用较好的客户给予优惠的利率。

表2 小贷公司年平均贷款利率

资料来源:各公司年报,零壹智库

注:*加权平均利率

除了下调利率,小贷公司在融资渠道开辟有担保公司委贷渠道。

四、结论

2018年,受宏观经济和同业竞争越发激烈的影响,新三板挂牌的小贷公司从营收、净利方面出现了下降,不良率同比增长超50%。小额贷款公司在融资、地域以及风控方面的问题凸显。针对不足,小贷公司调整相关的策略,借助当地政府的扶持政策,通过谋求互联网小贷牌照扩大业务规模,通过降低利率、拓宽融资渠道寻求更多的融资。

相关推荐

透视33家新三板小贷公司财报:仅1家营收过亿,有公司不良率达63%

五大科技股财报透视:苹果、亚马逊、谷歌、微软以及脸书,科技股泡沫到了吗?

透视腾讯、阿里财报背后的云端新战局

代偿业务成信用卡平台业绩主力,坏账率回升明显

新三板精选层正式开闸,已有3家教育公司备战“小IPO”

透视八家上市互金公司助贷业务:机构资金占比大幅提升,保证金成主流形式

网红背后MCN公司现状:6%营收过亿 已包揽9成红人

解密互金Q2财报:拍拍贷剧烈转型,趣店绝地反击,小赢额度异常下降

透视百度Q3财报,AI商业化“钱”景近了

财报挖掘机 | 机构资金占比增加,小赢科技持续增长

网址: 透视33家新三板小贷公司财报:仅1家营收过亿,有公司不良率达63% http://m.xishuta.com/zhidaoview503.html