观察+ | 富途证券金融及企业服务总裁邬必伟:IPO 是一个高博弈、充满艺术性的过程

1995年,中国电信在北京和上海接入了两个互联网的节点,犹如在表面沉寂又暗流涌动的土地上点燃星星之火,开启了新经济行业的序章,随后,一批本土极客、海归精英以及极具敏锐度的商人抓住改变命运的钥匙,创办了网易、新浪、腾讯、阿里巴巴等企业。

20多年的发展过去了,互联网对经济的改造变得越来越深入,我们的衣食住行都被互联网充分改造,这个过程中,BATJ等一批互联网巨型公司崛起,成为新经济行业的代表。技术渗透,脚步不止,不断探向产业深处。近年来产业互联网的概念被热议,一批与产业结合的企业加入新经济的发展浪潮,在物流、仓储、汽车、钢铁、金融、纺织等行业百花齐放。

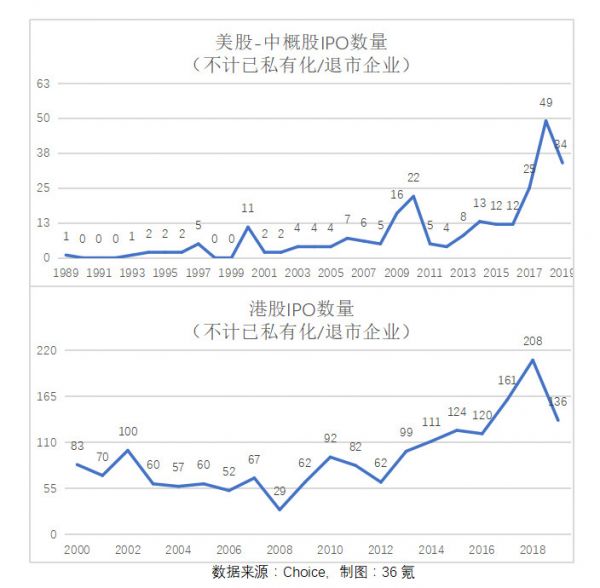

从2000年开始,新浪、搜狐、网易等门户网站公司赴美上市,作为中国最早一批互联网企业走向资本市场。后来成立的新经济企业也逐步走到企业生命周期的成熟期,陆续走向公开市场。从港美股IPO数量来看,近三年是新经济企业上市的顶峰期。

从美股中概股IPO的数据来看,2000年、2010年和2018年出现了三个明显的波峰。2000年4月、6月和7月,中国三大门户网站新浪、网易和搜狐先后成功登陆纳斯达克,成为美股最早的三支中国互联网股票。新浪通过VIE架构规避了当时《外商投资产业指导目录》的限制,成功曲线救国,因此VIE架构也被称为“新浪模式”,这一模式后来成为互联网企业赴美上市的操作模板。2010年下半年,受到美国做空机构的频繁狙击,中概股IPO数量显著下跌。

2009年之后,美股从金融危机中复苏,走出了十年长牛。经济周期也悄然走到新拐点。2018年以来全球贸易摩擦加剧,黑天鹅事件层出不穷,引起公众对经济衰退以及美股暴跌的忧虑。市场对未来的预期已经越来越明确:经济衰退正进入倒计时阶段。苦心经营企业多年的创业者,终于熬到企业成熟,最不希望看到的就是上市时市场遇冷。2017年以来新经济企业扎堆IPO,反映了创业者和投资者的共识:抓住牛尾,赶紧上市。

从港股市场来看,IPO数量一路走高,在2018年出现了有史以来的高峰,这与港交所在2018年4月公布的上市新制度有重要的关系。《新兴及创新产业公司上市制度》发布之后,针对未盈利的生物科技公司、同股不同权的公司以及将香港作为第二上市地的公司提出新标准。改革后的港股上市门槛降低,向新经济企业敞开了大门,吸引了小米、美团、同程艺龙和猫眼等企业。11月13日晚间,阿里巴巴向联交所提交初步招股文件,坐实到港股IPO的传闻。巨兽登录香港,将对资本市场产生哪些影响?这会是今年年底财经领域一道重要的讨论题。

IPO是创业者的高光时刻,在聚光灯未及之处,我们也看到了各种暗礁险滩。

不少新经济企业上市后迎头遭遇一盆冷水。小米、美团、平安好医生、映客等企业IPO后均破发。少数企业如美团点评,破发后逆势走出“微笑曲线”,当前市值已经超过5500亿港币,大部分企业没有美团点评那么强悍的生命力,一部分企业甚至在股价腰斩后一蹶不起。曾经被资本追逐是事实,在二级市场估值倒挂、首日破发、没有交投也是事实。

富途证券本身作为新经济企业,今年3月在纳斯达克挂牌上市,亲历了从创业公司到上市企业的全过程,富途IPO时获得20倍的超额认购,上市首日最高涨幅达到45%,市值一度突破20亿美元。近两年,富途证券又为多家新经济企业提供ESOP员工股权激励方案和IPO分销服务,陪伴他们走过关键时刻。

36氪《观察+》栏目近日邀请了富途证券金融及企业服务总裁邬必伟作为本期观察员,与我们分享了新经济行业近年来的变化,还带来了富途证券对新经济企业IPO的专业分析。

本期观察员:邬必伟,富途证券金融及企业服务总裁

36氪:新经济行业发展至今有近20年的历史,您如何理解新经济行业的发展脉络?

邬必伟:新经济公司、科技公司、互联网公司这些概念在我看来都是同一类企业。它们的发展阶段可以大致分为三部分,第一阶段是门户网站公司,比如新浪、网易、搜狐等,随着科技股泡沫破裂,这批赴美中概股也出现了一轮下跌。很多事情的发展都是这样,总有先驱型企业出现,然后出现一批很厉害的中坚力量,当中最有代表性的就是腾讯和阿里,腾讯是1998年创业,2004年在香港上市,阿里是1999年创业,2003年创建淘宝网,2014在美国上市。以AT为代表的公司,我认为体现了它们中国科技企业真正的力量。第三阶段,就是2013年之后,移动互联网为代表的一批新经济公司,类似拼多多、美团和小米,还有其他细分行业中的龙头科技公司。

新经济企业越掌握基础能力和数据,也会越强大,也就是阿里、腾讯、美团,都是平台型公司。这类企业在我看来可遇不可求。它们的诞生,一是和创始人有关,二是跟时代机遇有关,一旦形成,就会在行业中统治多年。从投资的角度来看,这类企业是必须配置的。另外细分领域的龙头企业,未来也有可能成长为巨头,它们还需要不断延伸自身业务,使自己有机会往平台化方向发展。

很多创业公司一开始就说要做平台,在我看来是比较不切实际的,大多数初创企业应该在自己的细分领域去寻找机会。

36氪:上市是企业发展过程中的重要里程碑。从历史港美股的IPO数据来看,曾经出现了几段波峰波谷,近两年更是迎来新经济企业的IPO高峰。如何看待新经济企业的IPO趋势的?

邬必伟:从美国市场看,2008年是金融海啸,2009年是复苏期,海啸之前积压了许多待上市企业。企业也不确定后面是否还会震荡,趁着环境好转都会抓紧上市。美股在2009年反弹之后又经历了修复期,所以中概股IPO又沉寂了几年。到2014、2015年之后,美股进入了一个大牛市,企业IPO自然也会增加。

港股方面,我认为是一个非常理想的IPO集资市场。每年港股的集资额在全球排名前三名,在很多年份还是第一名。新经济企业登录港股的历史可以分为两个阶段,2004、2005年左右,有工农中建、中国人寿等国企来港上市的大潮。一直到2017、2018年港股IPO都维持得非常好。到2017、2018年,尤其是去年港交所改变了上市制度,允许三类公司来港上市,同股不同权的公司、没有盈利的医药公司以及已经在海外上市的科技公司,这个改革刺激了小米、美团、同程艺龙、创梦天地等一大批科技企业登录港股。

36氪:新经济企业上市背后的驱动因素还有哪些?当前阶段是适合上市的时点吗?

邬必伟:公司上市的原因是多种多样的。首先是资本的力量,一般新经济企业在赴港或赴美上市之前都经过几轮融资。创投基金都有退出期,短则五年,长则七年,所以大家去观察这些公司,除非根本无法上市或者行情太差,基本都是5-7年为一批。其次,从公司的角度来说,上市三个好处,第一是品牌价值得到提升,第二,作为上市企业,与银行的信用关系可以得到显著提高,第三,上市企业对整个行业上下游的影响也会更大。

我认为只要现在能够上市的公司,除非有些特殊考虑,一般都会选择尽快上市。美股现在处于历史高位,从2008年金融海啸之后到现在,接近11年。从经济周期的角度来看,美股上涨可能已经接近尾声了,如果企业没有赶在这个轮次上市,那下一个轮次就是几年以后的事情。几年后的资本市场不确定性非常高,所以现在能上市就尽量上市。另外,大家已经非常清楚,中美两股力量会长期胶着。当前因为美国大选或者美国总统本身的考虑,可能有一个暂时性的协议,趁着这个平静的间隙赶紧上市。

36氪:相较于美股,港股是不是当前新经济企业更好的选择?

邬必伟:长期来说我对香港市场非常有信心。我认为,未来中国科技公司大概率会以香港和内地科创板为主要上市地,港股会更加国际化。如果阿里回归港股一切顺利,表现良好,那将为京东等在美上市的科技股起到重要的示范作用。阿里巴巴如果同时在港股和美股上市,就真的形成24小时连续交易。腾讯主要在港股上市,虽然可以在美国市场通过ADR交易,但流通性还是有显著差别。如果阿里在港股上市,我相信它很快也会成为沪港通、深港通的标的,大陆资金也能买入阿里。腾讯跟阿里两家中国最优秀的科技公司在香港上市,对整体港股市场的繁荣都有帮助。

36氪:富途安逸作为富途的To B业务,过往为不少企业提供了IPO分销以及ESOP的服务,应该也积累了不少经验。对于希望上市的企业,在资本市场选择方面富途有什么建议?

邬必伟:企业上市的一个主要目的,是以最小的代价融到最多的钱,即以相对高的估值释放出相对少的股份。所以选择港股还是美股,最关键的还是看投资者的认可程度。另外还有一些从属的考虑因素,比如企业希望增加国际化,那就选美国,如果中国投资者更了解你,那还是选择香港。

就港美股两地市场的差异来说,美股的投资者更加国际化,以机构和基金为主,比较理性,港股的投资者则包括三类人——国际投资者、内地投资者和香港本地投资者。相比之下,美股投资者的选择非常多,可以投资阿里也可以投资亚马逊,可以选择腾讯,也可以选择Facebook,所以除非股票价格比较合理,不会执着于一念。香港因为有三地投资者,容易形成三地博弈的局面。对于准上市公司而言,要具体案例具体分析,无法一概而论。

富途上市的全过程我也有参与其中。对企业而言,上市本身其实是一个非常煎熬的过程。我打个比方,上市就像结婚,在开始筹备婚礼的时候,脑海里会浮现各种美好的画面,但是为了婚礼不停奔波劳碌之后,很多人内心最大的想法是赶紧结束。筋疲力尽后能够上市已经不错了,更惨的是筋疲力尽之后还上不了市,因为时间不断拉长,过程更加煎熬。我们看到国内三大矿机厂商,比特大陆、嘉楠耘智和亿邦国际,他们之前申请在香港上市,花了很长时间但没有成功,据媒体报道他们都准备到美股IPO了。

刚刚把上市比喻为结婚,那承销商、投行就可以理解为婚庆公司,每家准上市公司就像一对对新人,结婚是新人一生的唯一,但对中介公司来说,那就是他们众多生意中的一单case而已。企业IPO过程会非常考验创始人和上市团队的能力。

36氪:新经济企业IPO最关心的问题有哪些?富途安逸为客户提供的服务和其他承销商有什么区别?

邬必伟:新经济企业IPO过程中遇到最大的困惑,就是上市时能否募集到足够的资金,另外就是上市后股票能否有足够的流动性。以港股为例,香港IPO分为两部分,一部分是国际配售,一部分是公开认购,国际配售部分主要由投行解决,搞定机构投资人下单。公开认购部分很关键,根据联交所规定,在香港主板上市一定要满足300个股东人数。美股则要求至少400人认购,而且最低要有200人的认购金额超过2500美元。由于文化、制度等方面的原因,许多境外上市的中小规模公司不被国外投资者认可,天然存在流动性不足的问题,那么在公开认购部分提前做好布局,就可以解决后市流动性的匮乏。

富途的能力模型和传统投行的能力模型非常不同。传统投行难以覆盖零售客户,他们擅长帮公司敲定机构投资者,富途正好可以与之形成互补。

富途是目前国内头部的港美股券商,拥有超过610万用户,60多万交易客户,是港美股个人投资者重要的入口。在富途平台上做分销,本质上是向个人投资者沟通公司的投资价值。富途的个人投资者以80后和90后居多,大部分是高知高薪阶层,对新经济理解更充分,风险承受能力也更强。因此企业上市时,富途可以在零售客户股票的发售和公开认购给予大力支持。过去两年,富途参与了美图、易鑫、阅文集团、众安保险、小米集团、美团点评、同程艺龙以及华兴资本等公司的IPO,今年还有猫眼、如涵、新氧、瑞幸咖啡、斗鱼和中手游等。在我们过往服务的分销案例中,富途用户贡献的公开认购可以占1/4、1/3规模。

除了给企业解决公开认购的问题,富途为企业提供的价值还体现在另外两方面,首先在富途牛牛上做推广,可以让投资者对公司业务和品牌有更深刻的认知,进而提高公司上市后的流动性。第二,富途可以为企业提供员工激励解决方案。

很多科技公司上市后,都有员工一夜暴富的传闻。这个一夜暴富就是指员工长期激励。公司在创业阶段没办法给员工很多现金,就会给员工一个梦想和期权,如果最终一起努力把梦想实现了,那之前给员工的期权、限制性股票都可以变成一大笔财富。过去员工长期激励只给高管团队,20个人就到顶了,但现在腾讯、头条等公司,激励规模都是成千上万人,员工长期激励会面临各种场景,比如人员流动、绩效挂钩、多批次发放、期权与限制性股票组合等。这时候就需要用系统来管理。有的公司用Excel来管理,但上市过了解禁期以后,期权和限制性股票可以买卖了,怎么变成普通股?如果是美股上市,又怎么变为ADR?股票怎么进到员工账户?传统服务商非常落后,几乎很少用系统管理,即便有系统,也停留在PC时代,没有移动端。

富途安逸的一站式员工长期激励管理系统ESOP,是由客户需求推动产生的。当时腾讯需要全员持股的解决方案,但是市场上找不到特别合适的产品,于是联合富途一起开发,形成富途ESOP的产品雏形。经过大客户复杂需求的锤炼,富途安逸ESOP的产品成熟度也更高。

36氪:对新经济企业而言,全员持股的接受度已经比较高了,不知道传统企业是否也有渗透?

邬必伟:我认为是必然的。在业务实践中我们也碰到了传统公司,也做全员持股计划。再给一些时间,我认为就没有所谓传统企业和新兴企业的区别,科技会赋能所有企业。

我们接触的企业越多,有个感受就越深刻:企业也好,员工也好,大家对长期激励有非常大的需求,但企业在这里的服务能力有待加强。创业者通常很忙,对股权激励又不太懂,所以往往会把整个长期激励方案往后拖,虽然预留了期权池,但迟迟不发。也有不少公司放到上市后再做规划,其实长期激励越早发越好,员工得益大,公司代价小。时间节点把握不好,激励效果会大打折扣。有的公司甚至因为没有处理好高管的股权问题而影响公司上市进程。

36氪:我们观察到,企业IPO过程中有些有意思的故事,比如为了抢到热门项目的份额,投行在办公室里剑拔弩张,也有企业比较冷门,选择了大投行后发现自己毫无谈判能力。不知道在富途服务过程中是否也有遇到些比较有意思的案例?可否给企业分享些经验?

邬必伟:应该分两部分,会计师和律所选择大品牌更好,有更强的背书;投行方面,这个选择是非常有艺术性的,很难用一两句话概括。我认为应该有领军人物,至少有一家大牌投行,同时上市团队也要有备选方案,找二线投行做搭配。大家一定要记住一点,上市本质是一个高博弈的过程,作为创始人和上市团队,需要高超的博弈能力。

当然,最终来说,皮之不存毛将焉附,会计师事务所、律所和投行都是“毛”,本质上还是要看企业的质地,商业模式、盈利能力,这是最基本的。另外还有一个重要因素就是运气。举个例子,前两个月香港新股非常火热,从鲁大师开始到百威啤酒,两只股票一大一小拉起热潮,就使得香港新股发行行情非常好。这就是运气。

36氪:如何看待WeWork上市失败以及一级市场估值倒挂的现象?企业如何化解估值过高带来的风险?

邬必伟:WeWork这个案例只能说明一点,就是到目前为止资本市场对它的模式是不认可的,或者说不认为它是一家科技公司,不应该卖那么贵的价格。

估值倒挂说明了两方面的事情。首先,对投资机构来说,好项目太少,所以一旦有一个看上去不错的项目,大家就蜂拥而入,本质上是供求关系。大家投项目的时候唯恐错过别人看到的机会。其实没有所谓“钱多人傻项目少”的情况,大家都是聪明人,如果觉得投的案子至少能够退出去,那就赌一把。其次,资本越来越清醒了,任何行业如果有上市公司,那么上市公司的市值会压制一级市场的估值,二级市场的压制作用会变强。

36氪:无论是企业家也好,还是投资者也好,普遍都觉得未来经济会有更多的不确定性,为了应对这种不确定性,机构投资者跟个人投资者他们投资的策略跟心态都有什么样的变化?以及为了面对这样的变化,企业都应该怎么去应对它呢?

邬必伟:世界上最大的确定性就是不确定,最大的不变就是变化。回首过去,也经常有声音说我们正处于“千百年不遇之大变局”。但其实每朝每代都一样,改革开放、邓小平南巡、中国入世贸等都是大变局。我认为不必要过度渲染外部的氛围。

我特别欣赏中国人的古话:修身齐家治国平天下。对企业来说,最重要的就是做好自己的事情,把业务壁垒挖深,扩大市场占有率,挣更多收入。很多伟大的企业,比如腾讯就诞生在互联网泡沫破灭的时代,市场也很差,不也成长起来了。控制你能够控制的,不要去恐惧你不能控制的。

最后,对投资者来说,我认为要面对不确定的市场,就要持盈保泰,安全第一。

相关推荐

观察+ | 富途证券金融及企业服务总裁邬必伟:IPO 是一个高博弈、充满艺术性的过程

36氪专访丨富途证券CEO邬必伟:美股的上市进程更加可控

观察+ | 新经济走到下半场,企业如何跨越IPO大考与经济周期?

直击企业刚需,富途发布 IPO 分销与 ESOP 一站式服务

邬必伟×冯大刚巅峰对话:在未来,零售投资者会是港美股市场成交量的主力 | 2020中国投资人未来峰会

富途控股VS老虎证券:互联网券商哪家强?

谁才是中国新经济公司的首选交易所?港交所激辩纳斯达克 | 2019 WISE新经济之王大会

无基石投资照样百倍认购,企业IPO什么神秘角色挑大梁?

富途证券披露IPO条款:价格区间10-12美元 融资1.2亿

阿里香港上市首日交易火爆 机构长线仍持有短线已卖

网址: 观察+ | 富途证券金融及企业服务总裁邬必伟:IPO 是一个高博弈、充满艺术性的过程 http://m.xishuta.com/zhidaoview4481.html