无基石投资照样百倍认购,企业IPO什么神秘角色挑大梁?

编者按:本文来自微信公众号“富途安逸”(ID:futu-ie),作者:富途安逸,36氪经授权发布。

图片来源:富途安逸

上周泰格医药以超百倍孖展认购结束招股,这家国内CRO龙头企业,因淡马锡、高瓴资本等知名机构持股备受关注,而本次赴港IPO却没有基石投资者,由此也引发了不少讨论。

基石投资者,常常被其他投资者作为判断企业是否值得长期持有的风向标,在企业IPO中扮演重要的角色。除此之外,企业IPO过程中还有锚定投资者、保荐人、承销商等机构也发挥着举足轻重的作用。今天,富途安逸就来和各位聊聊企业IPO过程中的机构角色。

注:本文内容仅针对于香港市场。

企业上市,都有哪些机构角色?

▎基石投资者

二级市场上存在战略投资者、机构投资者、散户投资者等等众多投资者类型,但企业路演也只能面向发行人与承销商,没办法与所有投资者一一对话。对于更多的投资者来说,几百页的招股书以及大量行业报告、投资研究读起来费心费力。

有的企业在未上市时可能是细分赛道的明星项目,但走到二级市场,面对更广大的投资者,企业价值可能很难快速被了解和认可,这时基石投资者的作用就发挥出来了。

基石投资者是拟上市公司在正式招股前,已经锁定购买其新股的投资者,主要包括主权财富基金、长线基金(包括养老基金)、企业、PE投资基金和有一定资产量的个人投资者。他们在招股前与上市公司签署认购协议,承诺按照发行价购买拟上市公司发行的新股,一般还有上市后6个月锁定期的要求。

从外界的视角来看,6个月的锁定期,表明这些基石投资者看好企业的未来价值,愿意长期持有,将给企业股价的稳定起到非常大的作用。所以,如果一家公司在招股时有知名的基石投资者入股,无疑会增加整个市场对企业的信心,同时还能提高企业在市场上的关注度,增加一定“印象分”。

但并不是每一家上市企业都存在基石投资者,今年已经登陆香港资本市场的83家企业中,没有基石投资者的企业占比56.63%,包括网易与京东两家知名企业。

富途金融及企业服务总裁邬必伟表示,有没有基石投资者,并不是企业上市的充分必要条件。公司是有多维度考虑的,比如企业希望二级市场上有更多的交易流动性等等,存在基石投资者的与否,和公司本身的基本面还有发展没有必然的联系。

图片来源:pixabay

▎锚定投资者

除了基石投资者外,另外还有一类投资者也是企业需要重点关注的对象,那就是锚定投资者。锚定投资者所下的订单被称为锚定订单,是指在企业路演的簿记开始前就明确表达了投资意向,并且在路演和簿记的第一天就下达的订单。

锚定订单不是制度上的安排,没有严格的制度去约束,只是在一个特定时点上订单的独特称呼,可以说仅是一种商业行为,不是资本市场的机制,也没有反映在任何一个市场上的规则设计上。

虽然锚定投资没有基石投资者那样来得稳定,但因为交易发行很早期就有发出认购意向的订单,能够给市场定心丸的作用。举个例子,一支基金如果总共要募集100万,其中一个订单是10万,在发行之前就已经有了认购,和截止募集的最后十分钟进入,对于发行方来说,心理上的影响一定不同。

此外,锚定订单能够带动起认购的势头,即使是拥有行业经验的机构投资者,也会有一定的“从众心理”,更不用说散户投资者们。大家都想知道,其他人的投资意向如何,会不会投资,金额多大等等。

如果企业IPO早期就有订单消息出来向市场宣布,就有可能成为众多投资者们还在犹豫是否下单的一种无形推力。并且从投资者的角度来看,倘若这家企业真的有潜力值得投资,那么越早地入场,在后续操作时也有更多的空间来调整。

▎承销商

承销商是负责对外销售企业IPO股份的机构,他们将与上市企业签署承销协议,承销方式包括“硬承销”和“仅软承销”:

硬承销:承销商购买任何未由投资者购买的股份。

仅软承销:也称为“尽一切合理努力”责任,在这样的情况下承销商须尽一切合理努力销售股份,但不存在像硬承销一样购买任何未销售差额的法律责任。

一家企业IPO时的承销商通常不止1家,其中还有“主承销商”的角色,除了销售股票外,主承销商还负责和协助:参与管理层与审计师的尽职调查会议、针对投资者可能提出问题起草招股说明书和其他市场推介资料、就市场状况及IPO时机提供意见等等。

同时,主承销商还负责监督指导企业上市的整个发行进程和协调其他承销商的行为,有时会成为“牵头经办人”和“全球协调人”。在IPO完成后,承销商还会进一步为上市企业提供协助,使用各种技术手段为新上市公司股份维持稳定、有序的市场环境。

图片来源:pixabay

▎保荐人

保荐人在企业IPO申请过程中的作用也非常重要,他们的职责包括对发行人进行尽职调查问询、编制上市文件、确保发行企业遵守《上市规则》的相关要求,以及解决港交所提出的问题、陪同发行企业出席港交所举行的会议等等。

保荐人通常是持有《证券及期货条例》规定的必要牌照且香港交易所认可的投资银行,并且会与承销团一起为企业IPO筹备和进行协调工作。企业可以有多名保荐人,但规定其中一名至少要与发行企业独立。举例来说,如果保荐人直接或者间接持有发行企业已发行股份中的5%以上,那就不是独立的。

上市流程中,在保荐人正式获得委任的日期起计算,满2个月后就可以提交申请,委任的具体条款中,要详细说明保荐人的费用,并且这部分费用仅是保荐事务,不能涉及其他无关服务。

▎账簿管理人

除了上述这些关键的机构角色外,还有一种角色也同样需要企业重视,那就是账簿管理人。在预路演之后,就要开始进行簿记建立档案的程序,将初步认购记录下来,并以此为依据确定最终发行价和承销发行量,这些都由账簿管理人处理。

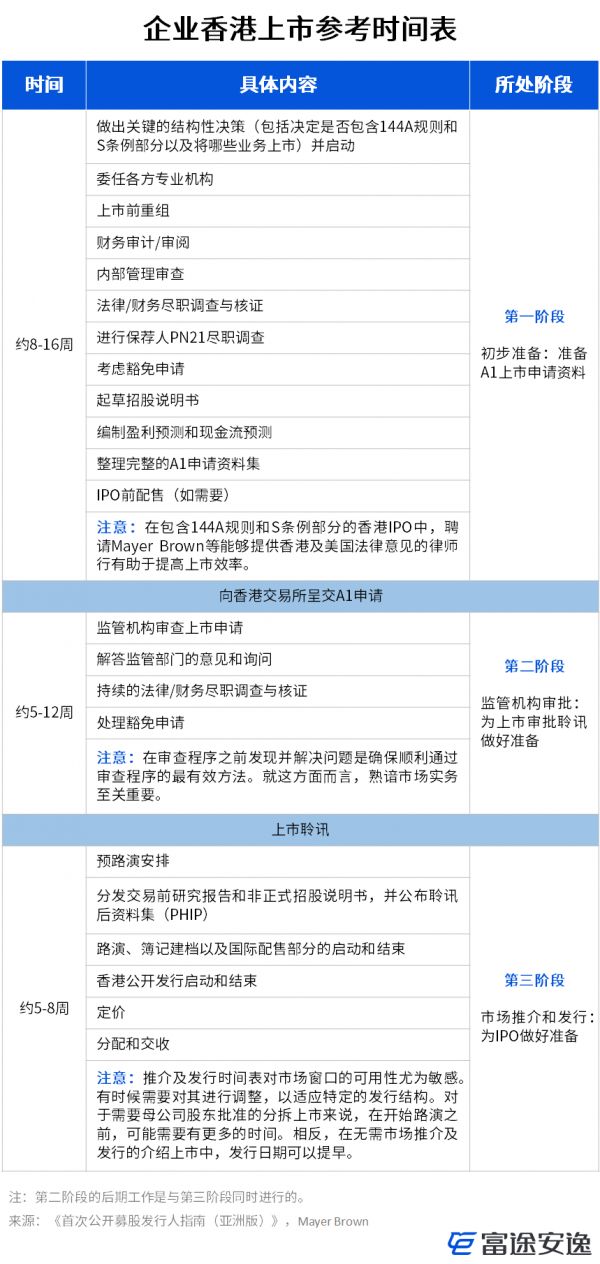

企业赴港上市,应该如何准备?

企业赴港上市一般来说分为3个阶段,包括初步准备、监管机构审批和市场推介与发行。知名律所Mayer Brown在其编著的《首次公开募股发行人指南(亚洲版)》中,曾梳理了港股上市流程,以下列举了时间表,供大家参考。

图片来源:富途安逸

在之前富途安逸发布的《CEO必读:境外IPO攻略之香港篇》中,我们也曾探讨过上市时间窗对企业的重要性。在做好上市准备后,执行中企业最好能够有具体的计划时间表,所有的时间表要设置明确的Deadline,并且严格执行,甚至超前完成。

如果企业IPO执行的进程中有所耽误,则会影响企业最终上市发行的时间,IPO其实是一个非常看运气的时候,如果企业在上市的时候处于市场狂热阶段,整个市场的投资者参与积极性非常强,那么企业将能够抓住客观宏观条件,取得不错的认购成绩。

此外,很多时候并不只有一家企业在一个时间上市,如果企业发行的时间遇上了其他知名的大企业,那么市场的关注度将都被知名企业所吸引,包括投资机构、基金经理,更不用说散户投资者,将对企业发行认购最终效果产生很大的影响。

并且万一这家抢风头的知名企业上市表现不好,同样会影响整个市场信心,从而波及同时段上市的企业,在这样的情况,企业最好的措施就是尽量抢在知名企业前面完成上市,一方面避开知名企业带来的不确定性负面影响,一方面能够借势知名企业所带来的打新热度。

当然除了时间外,企业上市的每一项工作都起着很大的作用,比如招股书作为企业的门面,是投资者了解企业的第一份文件,包括其中披露的数据信息以及商业故事描述等等,企业还需充分准备,才能有更好的条件去与各类机构角色沟通,打好企业走向二级市场的第一场仗。

栏目简介:

「富途安逸」是富途旗下的企业服务品牌,提供港股、美股IPO分销及ESOP期权管理解决方案。截至目前,已为100+新经济企业提供服务。

参考资料:

1. 《首次公开募股发行人指南(亚洲版)》,Mayer Brown

2. 《手把手教你港股打新》,葛成恩,中国工信出版集团

3. 《CEO必读:境外IPO攻略之香港篇》,富途安逸

相关推荐

无基石投资照样百倍认购,企业IPO什么神秘角色挑大梁?

又一只医药独角兽港股IPO,超额认购751倍,背后10余家VC/PE撑腰

红杉、基石坐镇,吃货们又撑起一个IPO

抢食蚂蚁IPO:百亿美金狂欢,够呛与你有关 | 深氪lite

最前线 | 理想汽车更新招股书:IPO最高募资14.73亿美元,高瓴资本拟认购3亿美元

2019年上半年港股IPO回顾:热潮消减,红利仍存

阿里认购7.3亿股蚂蚁科创板股票 半数限售期2年

中国抗体本周启动招股,云南白药已斥资3.5亿元成其基石投资者

阿里港股打新认购火爆,40亿元保证金提前“锁定”

CEO必读:境外IPO攻略之香港篇

网址: 无基石投资照样百倍认购,企业IPO什么神秘角色挑大梁? http://m.xishuta.com/zhidaoview12452.html