龙迅股份上市首份财报“变脸”,研发、存货跌价拖累业绩 | 看财报

4月10日晚间,次新股龙迅股份(688486.SH)交出上市以来首份财报。从披露数据来看,龙迅股份2022年增收不增利。

钛媒体APP注意到,虽然龙迅股份营收继续保持增长态势,但增幅明显放缓;归母净利润在创下137%(2021年)增长高点后,2022年光速“大变脸”。龙迅股份表示,由于产品调价和产品结构变化,毛利率较2021年略有下降。此外,库存的增加导致存货减值准备金额同比增加、研发投入持续加大均对盈利水平有一定影响。

业绩承压下,龙迅股份股价在次日(4月11日)下跌3.95%,于12日再度反弹。截至收盘,股价报收109.28元/股,收涨7.34%。

营收与净利润背离

龙迅股份是一家专注于高速混合信号芯片研发和销售的集成电路设计的企业,所处的集成电路设计行业是集成电路行业的关键子行业。公司高速混合信号芯片产品主要可分为高清视频桥接及处理芯片与高速信号传输芯片。

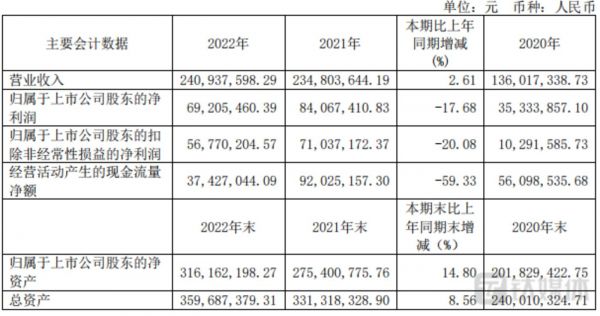

数据显示,龙迅股份2022年实现营收2.41亿元,同比增长2.61%。而上市前夕,即2019年至2021年,龙迅股份营收分别为1.05亿元、1.36亿元、2.35亿元,2022年营收增速明显放缓。

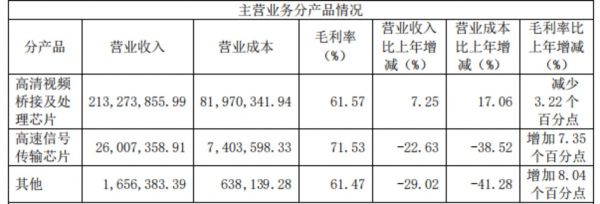

分产品来看,高清视频桥接及处理芯片营收2.13亿元,占总营收的比重为88.52%;高速信号传输芯片营收2600.74万元,占总营收比重为10.79%,同比出现22.63%的下滑。

龙迅股份解释称,主要原因在于半导体行业产能紧张状态逐步缓解,芯片产品整体市场价格普遍呈回落趋势。同时半导体行业需求整体放缓,并呈现出结构化特征,龙迅股份面向消费电子、安防监控、车载显示及视频会议等不同应用领域的产品市场呈现了不同的供需发展态势。

营收尚且能保持上涨势头,但利润却急转直下。2019年至2021年,龙迅股份归母净利润分别为3318.55万元、3533.39万元、8406.74万元,其中2021年同比增幅达137.92%。财报数据显示,2022年归母净利润为6920.55万元,同比下滑17.68%;扣非归母净利润5677.02万元,同比下滑20.08%。

龙迅股份表示,受产品调价和产品结构变化等因素影响,毛利率较上期略有下降。具体来看,主要是收入占比较高的高清视频桥接及处理芯片毛利率出现了明显下滑。数据显示,高清视频桥接及处理芯片毛利率为61.57%,较2021年减少3.22个百分点;高速信号传输芯片毛利率71.53%,增加了7.35个百分点。

不过,毛利率较高的高速信号传输芯片近几年营收占比却持续下滑。2019年至2021年,其营收占比分别为32.69%、23.02%、14.32%。对于产品结构调整的原因及具体情况,钛媒体APP多次致电龙迅股份,但截至发稿电话没有人接听。

另一方面,2022年龙迅股份营收总成本为1.84亿元,同比增长12.94%,显著高于营收增速。

研发投入、存货跌价致利润下滑

据行业人士介绍,近年来,全球集成电路市场需求旺盛,但供给端受到全球疫情、自然灾害等因素冲击,导致产业链上下游均出现停工停产的现象,也造成了2020年以来晶圆代工产能整体供不应求,产业链的采购周期也不断加长。为响应市场需求,各大半导体厂商均加大备货力度以保障产品供给,造成整体半导体行业库存量成长较多的情况出现。

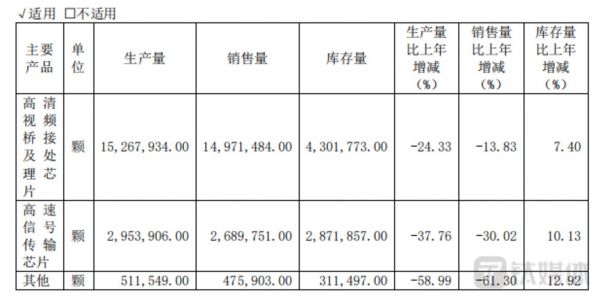

反映到龙迅股份身上,其2020年、2021年存货账面价值分别为2897.19万元、4363.61万元,占各期末总资产的比例分别为12.07%、13.17%。2022年存货规模同比增长94.51%至8487.56万元,主要是期末原材料及库存商品备货增加所致。

具体而言,高清视频桥接及处理芯片的库存量430.18万颗,同比增加7.4%;高速信号传输芯片、其他产品库存量同比增加10.13%、12.92%。后两者库存量的增加主要为2021年备货及产品结构发生变化所致。

然而,2022年以来的消费电子市场总体需求较弱,部分细分领域存在一定的库存消化压力。同时,多重因素加大了市场增长的不确定性,下游客户下单和提货趋于谨慎。

龙迅股份坦言,同期存货周转率低于同行业上市公司,报告期内计提的存货减值准备金额较2021年同期增加。

事实上,相关减值损失已给利润带来不利影响。2022年龙迅股份存货跌价准备金额为792.87万元,原材料与库存商品是计提主要内容。其中,原材料跌价准备467.51万元,库存商品跌价准备319.58万元。

有业内人士表示,积极备货的好处是可以满足客户需求,提高客户满意度,同时也可以获得更多的订单和收入。但是龙迅股份需要在控制存货数量和质量方面找到平衡点,以最大化利益。

另一方面,备货及上游原料价格上涨,龙迅股份采购支出明显增加。2022年经营现金流净额为3742.7万元,同比下滑59.33%,不及2020年水平。

由于持续加大研发投入,人员薪酬和其他研发投入较2021年同期增加,也对净利润产生了一定影响。2022年,龙迅股份研发费用为5540.14万元,同比增长11.14%。其中,研发人员数量较2021年多7人,但薪酬合计增长657.26万元,平均薪酬同比增长3.71万元。(本文首发于钛媒体APP,作者|陆雯燕)

相关推荐

龙迅股份上市首份财报“变脸”,研发、存货跌价拖累业绩 | 看财报

江波龙上市后首份年报出炉,存货“炸雷”,业绩大幅变脸,未来将何去何从?|看财报

盛弘股份:业绩靓丽隐患尚存,还有大股东频繁抛售 | 看财报

京东方今年业绩有望回暖,OLED、MLED业务增长较快 | 看财报

年亏14.2亿元,商汤上市后的首份财报依然没让 AI 赚钱|看财报

金融壹账通首份财报:回款变慢,现金流不乐观

净利下滑、库存积压,爱慕股份行业龙头的位置还稳吗?|看财报

嘉楠科技上市后首份财报:2019年亏损10亿元,现金流充裕够用一年

回港上市后首份财报,B站的Q1考出了什么成绩?

业绩快报 | 腾讯音乐发布上市后首份财报,社交娱乐服务收入同比增长52.8%

网址: 龙迅股份上市首份财报“变脸”,研发、存货跌价拖累业绩 | 看财报 http://m.xishuta.com/zhidaoview29756.html