盛弘股份:业绩靓丽隐患尚存,还有大股东频繁抛售 | 看财报

近年来,因为身披储能、充电桩等热门概念,盛弘股份(300693.SZ)在资本市场可以说是炙手可热。股价从去年4月底至今已经累计涨幅超3倍。

近年来,因为身披储能、充电桩等热门概念,盛弘股份(300693.SZ)在资本市场可以说是炙手可热。股价从去年4月底至今已经累计涨幅超3倍。

对于这只牛股,市场也是非常关注它去年财报。近日,盛弘股份披露了2022年年度业绩报告,公司实现营收15.03亿元,同比增长47.16%;归母净利润2.24亿元,同比增长97.04%;扣非净利润2.13亿元,同比增长111.12%;基本每股收益1.089元。公司拟向全体股东每10股派发现金红利2.2元(含税),每10股转增5股。

这份业绩非常靓丽,甚至高于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利1.84亿元左右。只不过,此等大好消息反而还引来股价大跌,财报公告当日(3月23日)盘中最大跌幅逼近7%。截至3月24日午间,收涨4.82%,股价收报62.17元,总市值128亿元。 明明盛弘股份业绩显示高增长,经营层面也非常不错,可为何年报公布后,当天股价却墙倒众人推出现大跌。在这份靓丽的年报背后市场又在担忧什么呢?

明明盛弘股份业绩显示高增长,经营层面也非常不错,可为何年报公布后,当天股价却墙倒众人推出现大跌。在这份靓丽的年报背后市场又在担忧什么呢?

业绩靓丽,隐患尚存

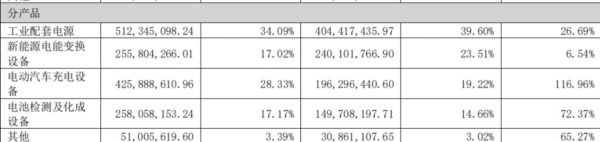

公开资料显示,盛弘股份于2007年成立,靠做电能质量设备起家,最开始做有源滤波器(APF),后来拓展到静止无功发生器(SVG)。现在公司主业分为四个部分,工业配套电源、电动汽车充换电服务、新能源电能变换设备、电池化成与检测设备。可见盛弘股份也是从传统电气相关制造的企业切入到新能源相关领域。 不过也是因为公司进入新能源赛道,在受到新能源电动汽车行业政策及需求的刺激下公司产品需求增长很快。从业务结构来看,新能源行业是企业营业收入的主要来源,为公司贡献了不少营收,财报显示2022年公司实现年营业总收入15.03亿元,同比增长47.2%。随着盛弘股份营收持续增长,净利润增长质量也较高,促成了本次年报业绩和营业净利润双高的局面。

不过也是因为公司进入新能源赛道,在受到新能源电动汽车行业政策及需求的刺激下公司产品需求增长很快。从业务结构来看,新能源行业是企业营业收入的主要来源,为公司贡献了不少营收,财报显示2022年公司实现年营业总收入15.03亿元,同比增长47.2%。随着盛弘股份营收持续增长,净利润增长质量也较高,促成了本次年报业绩和营业净利润双高的局面。

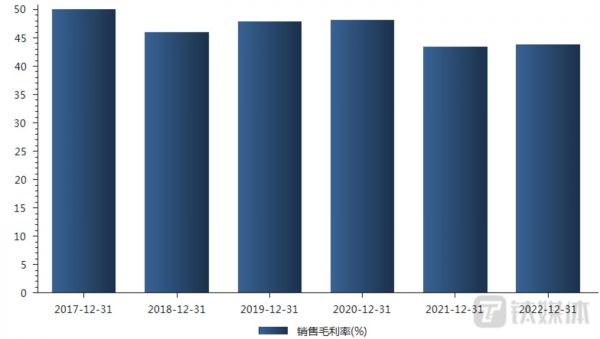

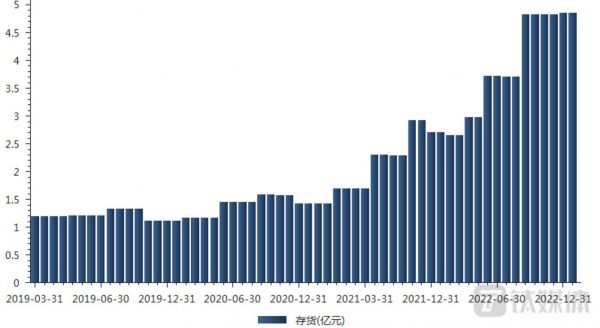

虽然此次业绩不错,但是这两年毛利率有所下降,估计主要还是受原材料价格波动等影响。如果公司在发展过程中不能持续保持技术领先优势,不断提升市场营销和本地化服务能力,控制产品和人力成本,将有可能面临市场份额下滑,技术、服务能力被竞争对手超越的风险,存在毛利率下降的风险。 要提醒的是,公司近年来存货数据连连增高。从存货变动来看,截至2022年末,公司存货账面价值为4.83亿元,占净资产的45.42%,较上年末增加2.11亿元。其中,存货跌价准备为1919.03万元,计提比例为3.82%。如果存货数据一直高企,要是新能源车行业增速放慢,公司还是存在存货减值风险,进而影响利润,这估计也是市场所忧心。

要提醒的是,公司近年来存货数据连连增高。从存货变动来看,截至2022年末,公司存货账面价值为4.83亿元,占净资产的45.42%,较上年末增加2.11亿元。其中,存货跌价准备为1919.03万元,计提比例为3.82%。如果存货数据一直高企,要是新能源车行业增速放慢,公司还是存在存货减值风险,进而影响利润,这估计也是市场所忧心。 上述问题,钛媒体APP也致电了盛弘股份,不过截至发稿未得到回复。

上述问题,钛媒体APP也致电了盛弘股份,不过截至发稿未得到回复。

大股东频繁抛售,上演减持大戏

从2022年度财报来看,盛弘股份基本面确实还不错,但是当今年股价创历史新高后大股东却在争相抛售,上演减持大戏。 当大家还在感叹大股东又在割韭菜的时候,却不难发现,这可能仅仅是冰山一角而已,因为此前盛弘股份已经多次遭到大股东减持了。

当大家还在感叹大股东又在割韭菜的时候,却不难发现,这可能仅仅是冰山一角而已,因为此前盛弘股份已经多次遭到大股东减持了。

2022年6月2日,实控人方兴公告拟减持2%公司股份;7月29日肖学礼公告拟减持5%公司股份;9月份,董事李晗妻女,以及高管魏晓亮蠢蠢欲动,相继公布减持计划;12月27日晚间,盛弘股份披露,公司实际控制人方兴拟在未来半年内减持不超公司2%股份。

以至于曾经在业绩说明会上,有投资者发出灵魂般地拷问:管理层是不是已经处于躺平状态?据粗略统计发现,曾经的重要股东肖学礼等三人近三年已经累计套现数亿元。 值得一提的是,2022年10月28日,盛弘股份还披露了肖学礼的致歉公告,原因是,2021年6月 23日至2022年10月26日期间,肖学礼通过集中竞价及大宗交易的方式累计减持公司股份达到5.76%,累计减持比例超过公司总股本的5%,减持达到5%时未停止减持,并编制披露权益变动报告书。

值得一提的是,2022年10月28日,盛弘股份还披露了肖学礼的致歉公告,原因是,2021年6月 23日至2022年10月26日期间,肖学礼通过集中竞价及大宗交易的方式累计减持公司股份达到5.76%,累计减持比例超过公司总股本的5%,减持达到5%时未停止减持,并编制披露权益变动报告书。

虽然每次减持大股东都是以“个人有较好的投资机会,对资金需求较大”为由,但是无论怎样,这都会对二级市场的股价造成负面压力,增加投资者的担忧。

虽然新能源汽车仍处于高速增长通道,且大股东又没有具体披露投资方向,但其减持行为大概率是基于自身对上市公司基本面未来的前景做出的判断。这是否意味着盛弘股份发展前景并不妙?

或许董监高及实际控制人已经用诚实的行动告诉了答案。

未来重点赛道,成色如何?

虽然公司业务从盈利能力稳定的工业配套电源,相继拓展到储能、充电桩、电池检测等新能源赛道业务。但是,其中储能、充电桩被公司作为未来重点聚焦的两个领域。财报数据显示,2022年公司储能新能源电能变换设备收入占比为28.33%,充电设备业务收入占比为17.02%。 那么这两块被公司寄予厚望的业务,到底成色如何呢?

那么这两块被公司寄予厚望的业务,到底成色如何呢?

第一块,储能业务。如果说未来是属于光伏、风电等新能源的时代,那么也大概率属于储能的时代,同时它也是解决新能源发展带来的系统问题的“良方”。

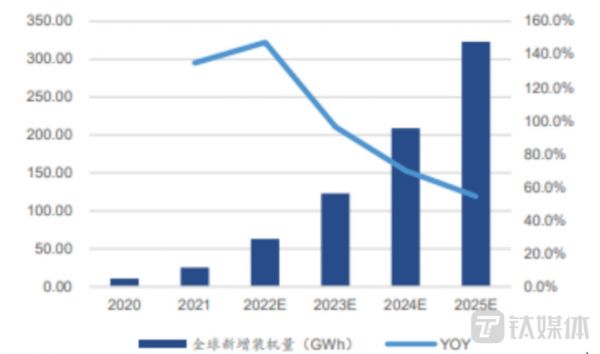

储能对于电力系统具有刚性需求,各国政府相继推出政策推动储能发展。信达证券测算得到全球2023年新增装机为123.08GWh,2025年新增装机321.06GWh,21-25年复合增速为89%。我国2023年储能新增装机为27.31GWh,2025年新增装机为106.49GWh,21-25年CAGR为118%。 目前来说电储能是当前最主要的储能方式,包括机械储能和电化学储能两种技术类型。机械储能中的抽水蓄能是当前最成熟的电力储能技术,但受限颇多,发展空间有限;电化学储能是当前最具发展潜力的电力储能技术。根据CNESA数据,截至2021年,电化学储能累计装机规模24.3GW,同比增长71%,占比11.6%,同比上升4个点,发展速度较快。

目前来说电储能是当前最主要的储能方式,包括机械储能和电化学储能两种技术类型。机械储能中的抽水蓄能是当前最成熟的电力储能技术,但受限颇多,发展空间有限;电化学储能是当前最具发展潜力的电力储能技术。根据CNESA数据,截至2021年,电化学储能累计装机规模24.3GW,同比增长71%,占比11.6%,同比上升4个点,发展速度较快。

盛弘股份的储能产品目前主要应用于电化学储能,公司储能业务海外营收占比高,主要销往欧洲和北美市场,已通过UL等国际认证。由于海外业务盈利能力相较国内市场更强,随着海外大型储能需求的增长,预计公司订单量和盈利水平都有进一步提升空间。

但是,公司储能业务毛利率自上市以来便持续下滑,从69%的高点降至2021年的36%,今年反弹至43.8%,毛利率不仅不稳定,而且还有往下走的样子。

第二块,充电桩。作为新能源汽车的配套产业,充电桩的发展取决于新能源汽车市场的发展。

盛弘股份充电桩业务目前营收大部分来自国内,国内充电桩的收入大部分来自整机,主要客户类型是城市充电站运营商,然而城市乘用车充电站运营商市场竞争激烈,项目投资回收期较长。

虽然目前盛弘股份充电桩当前营收规模不大,但由于处于行业上游,盈利能力仍较强,不过从行业平均利润率水平来看,当前的利润率表现难以持续。

总体来看,盛弘股份的充电桩、储能细分赛道都处于高速发展期,整体市场规模比较大,发展前景也比较好,当然市场竞争也很激烈。不过,公司目前最大的问题可能是细分赛道营收规模较小,市场份额较低,跟行业龙头有较大差距。同时,新能源行业是一个强者恒强的行业,没有一定的市场占有率就意味着议价能力较低,也难以获取大额的订单。在二级市场可能也难以获得投资者——特别是机构投资者的认可。(本文首发钛媒体App,作者|翟智超)

相关推荐

比亚迪“加持”,盛新锂能逆天业绩背后有隐忧|看财报

天涯社区第七大股东抛售股份:3.75%股份评估值仅792.86万元

股价得意业绩失意,弘业期货Q3净利润减少194.67%|看财报

风口上的康芝药业:卖资产充业绩难掩败局|看财报

控股股东再收监管函,盛新锂能有何资本套路?

康弘药业:康柏西普带领业绩再增长,靠前研发剑指下一个十年 | 看财报

【一级市场周报】亿纬锂能7.2亿入股恩捷股份子公司;腾讯增资三星财险成第二大股东;数数科技半年3轮融资近6亿元;“大疆教父”李泽湘成立新基金,腾讯、红杉出资

大股东跑路?这里有一份上市公司自救指南

业绩快报 | 百度Q3财报:营收超预期,卖携程股票亏了89亿

“阿里他爸”开始清仓阿里巴巴股份 周一抛售100万股

网址: 盛弘股份:业绩靓丽隐患尚存,还有大股东频繁抛售 | 看财报 http://m.xishuta.com/zhidaoview29453.html