江波龙上市后首份年报出炉,存货“炸雷”,业绩大幅变脸,未来将何去何从?|看财报

近年来全球经济在地缘危机、疫情反复、通胀上升等一系列不确定事件影响下下行风险加剧,并严重地抑制了消费需求,从而使得整个存储芯片行业迎来了调整。

近年来全球经济在地缘危机、疫情反复、通胀上升等一系列不确定事件影响下下行风险加剧,并严重地抑制了消费需求,从而使得整个存储芯片行业迎来了调整。

在如此背景之下,作为去年刚上市的国产存储器巨头,江波龙(301308.SZ)近日也发布了上市后的首份年报,2022年公司主营收入83.3亿元,同比下降14.55%;归母净利润7279.7万元,同比下降92.81%;扣非净利润3784.43万元,同比下降95.92%,这个“成绩单”显然是非常难看。

受此业绩利空消息影响,当日江波龙股价低开超3%,不过随后震荡反弹,收盘上涨1.57%。次日公司股价更是大涨超7.6%,截止3月23日午间,收涨5.15%,股价报收74.75元,总市值309亿元。 可见,尽管江波龙上市首份年报“折戟”,行业亦频传存储寒冬论,但在二级市场上其股价表现还是非常给力。之所以股价出现如此表现,这背后或许是源于存储器在A股市场具有较高的稀缺性,亦或是市场对江波龙仍存信心。

可见,尽管江波龙上市首份年报“折戟”,行业亦频传存储寒冬论,但在二级市场上其股价表现还是非常给力。之所以股价出现如此表现,这背后或许是源于存储器在A股市场具有较高的稀缺性,亦或是市场对江波龙仍存信心。

江西姐弟创业,成立江波龙

如果要说江波龙,那就需要先讲讲创始人创业的励志故事。

上世纪90年代,深圳崛起成为国内最大的半导体分销交易市场和集散地,电子厂到处可见。

当时,高中毕业的蔡华波单枪匹马来到深圳闯荡,随后进入一家电子公司,便开始接触电阻、电容、二极管、三极管等分立元器件。

两年后,蔡华波找来了姐姐蔡丽江开始筹谋做半导体贸易,并于1999年,正式成立了江波龙,这个名字取自蔡华波和姐姐蔡丽江的名字,以及1976年出生属龙的组合。

当初,受到竞业条款约束,江波龙不能做分立元器件业务,只是帮客户代买Mask ROM。在2002年,江波龙因购买了一批昂贵存储产品,没有注意到这批AND Flash与NAND Flash存在着很大技术差异,卖家又拒绝退货,蔡华波便只能想办法把这批货物做成产品。于是,蔡华波找到香港一家公司定制USB控制器芯片,组建技术团队来设计软件固件,开发出了全球第一个基于AND-NAND型闪存的U盘产品。

而恰逢此时,苹果iPod大量采用NAND闪存替换微硬盘,导致市场上的闪存严重缺货,而江波龙这款替代产品成了香饽饽,很快地清仓积货,还扭亏为盈。此后,江波龙从存储贸易转型做起了存储器的贴牌代工。

尝到了创新的甜头,蔡华波越发重视技术研发投入。他曾三顾茅庐请来了公司现任副总经理李志雄。李志雄何许人也?本科毕业于华中理工大学电子专业,后在福建实达网络科技有限公司和福建升腾资讯有限公司负责研发设计工作,相关产品技术功底深厚。

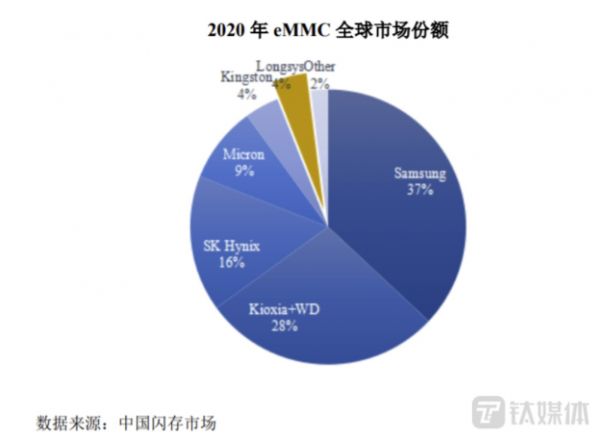

2010年前后,正值国产智能手机崛起之时,江波龙又开始主攻嵌入式存储芯片eMMC,并逐渐形成了全面的固件算法自主开发能力、集成封装设计能力和存储芯片测试能力。公司的eMMC产品在2022年市场份额位列全球第七名。 2017年,江波龙更是跨境收购了美光科技旗下的国际知名消费类存储品牌Lexar,获得了核心的存储芯片技术,融合Lexar之后,公司的存储卡闪存盘业务都闯入了全球前三。此后,江波龙便顺势发力高端消费类存储市场,由此开始向技术型品牌公司升级。现如今,江波龙拥有嵌入式存储、移动存储、固态硬盘及内存条4条产品线,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案。

2017年,江波龙更是跨境收购了美光科技旗下的国际知名消费类存储品牌Lexar,获得了核心的存储芯片技术,融合Lexar之后,公司的存储卡闪存盘业务都闯入了全球前三。此后,江波龙便顺势发力高端消费类存储市场,由此开始向技术型品牌公司升级。现如今,江波龙拥有嵌入式存储、移动存储、固态硬盘及内存条4条产品线,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案。

复盘江波龙的创业史可知,其在存储持续深耕二十多年,靠着存储芯片贸易起家,到自己研发手机、电脑、汽车等各类存储器,如今夺得“国内最大的存储模块厂”的称号成为国内的业界龙头。作为存储行业的“老牌”厂商,江波龙上市后或许也被大家寄予了带动国产存储产业链进一步联动的厚望。

存货“炸雷”,业绩大幅变脸

近年来,公司因不断做深存储行业,业绩也得到明显提升。公开资料显示,江波龙在2019年-2021年的营收分别为57.21亿元、72.76亿元、97.49亿元,净利润分别为1.28亿元、2.76亿元、10.13亿元。

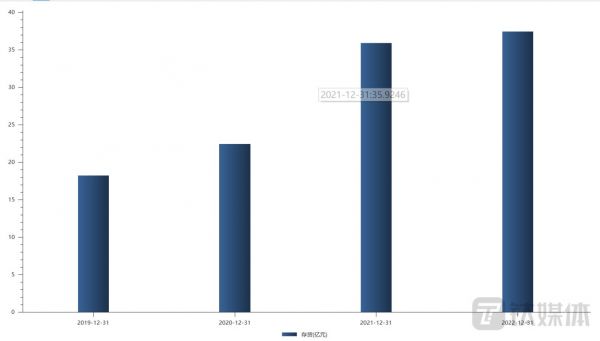

不过这次2022年的业绩,相比其上市前三年即2019年、2020年、2021年,出现了“大翻车”。仔细分析财报,导致江波龙利润下滑的主要原因就在于存货。从存货变动来看,截至2022年末,公司存货账面价值为37.44亿元,占净资产的56.4%,较上年末增加1.52亿元。其中,存货跌价准备为1.62亿元,计提比例为4.14%。 要知道,公司屯着这么多的存货,如果在芯片价格普涨的情况下是利好公司的。现如今受下游手机出货量骤减影响,上游芯片需求量持续不振,行业面临着“低需求高库存”的困境,从而导致部分芯片价格断崖式下滑。而江波龙之前的存储芯片又恰巧是手机内存芯片,迎来存货大减值或许也并不意外。

要知道,公司屯着这么多的存货,如果在芯片价格普涨的情况下是利好公司的。现如今受下游手机出货量骤减影响,上游芯片需求量持续不振,行业面临着“低需求高库存”的困境,从而导致部分芯片价格断崖式下滑。而江波龙之前的存储芯片又恰巧是手机内存芯片,迎来存货大减值或许也并不意外。 对于公司大量囤货,如果接下来行业继续低迷,那么后续还可能发生的存货跌价损失,公司有无应对策略、以及是否会对接下来的几年净利润造成不利影响?针对上述问题,钛媒体APP致电江波龙,截至发稿公司未回应。

对于公司大量囤货,如果接下来行业继续低迷,那么后续还可能发生的存货跌价损失,公司有无应对策略、以及是否会对接下来的几年净利润造成不利影响?针对上述问题,钛媒体APP致电江波龙,截至发稿公司未回应。

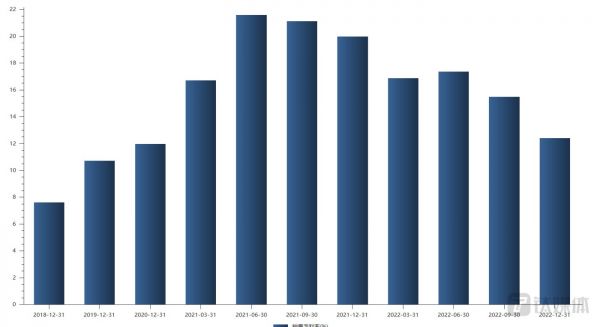

除了净利润亏损外,近年公司毛利率也呈现下行趋势。据2022年年报数据,公司毛利率为12.40%,同比下降7.57个百分点;净利率为0.87%,较上年同期下降9.52个百分点。 实际上,毛利率变动主要取决于直接材料的变动,因为公司营业成本中占比最高的就是直接材料,且近几年基本维持在88%左右,其中主要是存储晶圆,占比近79%。

实际上,毛利率变动主要取决于直接材料的变动,因为公司营业成本中占比最高的就是直接材料,且近几年基本维持在88%左右,其中主要是存储晶圆,占比近79%。 一般来说,当存储晶圆价格上升阶段,销售单价先于单位成本上升,毛利率通常呈上升趋势(如2021年上半年);而现在,当存储晶圆价格由2021年的高点开始回落,销售单价又先于单位成本下降,毛利率则会通常呈下降趋势。

一般来说,当存储晶圆价格上升阶段,销售单价先于单位成本上升,毛利率通常呈上升趋势(如2021年上半年);而现在,当存储晶圆价格由2021年的高点开始回落,销售单价又先于单位成本下降,毛利率则会通常呈下降趋势。

更要命的是,由于上游原材料存储晶圆产业被几大国际寡头把控,江波龙的供应链高度依赖海外,也使得公司对上游议价能力较弱。

除此之外,江波龙发展目前也存在潜在风险。

从年报中获悉,江波龙主营业务收入主要来源于嵌入式存储、固态硬盘和移动存储,而这些收入大部分来自境外地区。作为境外收入占比如此之高的企业,江波龙或存风险。 目前全球经济面临主要经济体贸易政策变动、国际贸易保护主义抬头、局部经济环境恶化的情况,全球贸易政策呈现出较强的不确定性,公司业务经营可能面临风险。不仅如此,公司封装测试外包工厂也在境外,未来会否受到“卡脖子”影响尚未可知。

目前全球经济面临主要经济体贸易政策变动、国际贸易保护主义抬头、局部经济环境恶化的情况,全球贸易政策呈现出较强的不确定性,公司业务经营可能面临风险。不仅如此,公司封装测试外包工厂也在境外,未来会否受到“卡脖子”影响尚未可知。

半导体行业遇冷,江波龙何去何从?

虽然半导体行业整体遇冷,但火热的ChatGPT,貌似有给存储芯片企业在寒冬中送温暖的意思。多家投资机构表示,ChatGPT作为AIGC的重要应用之一,未来将提振芯片行业整体需求。

最令人振奋的消息,莫过于SK海力士和英伟达的合作。2022年6月,SK海力士宣布,自家研发的HBM3(高带宽内存产品)作为世界上性能最好的DRAM,将于去年三季度起向英伟达供货。届时,英伟达会将HBM3应用在最强AI芯片H100上,提升其加速计算性能。

目前英伟达H100正大规模地为ChatGPT提供算力。作为手握GPU算力技术的英伟达,作为AI军备竞赛的“军火商”,最近在行业内都在说“英伟达赢麻了”。

当然,这丝火苗也烧至了A股。自今年2月起,有投资者频频在互动平台上向江波龙提问:公司是否具备存算一体技术和相关项目,或是HBM方面的技术储备。对此,江波龙方面回应称,公司目前暂未涉及人工智能领域,也暂未涉及存算一体相关技术,但会对此保持关注。

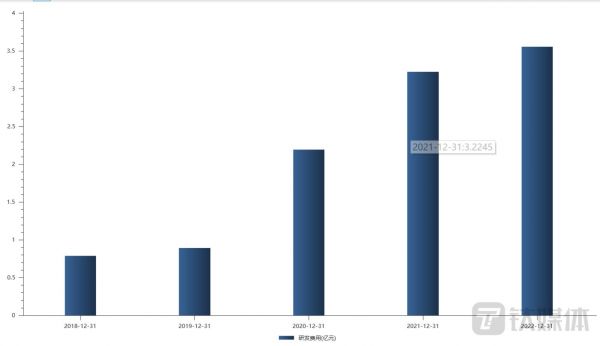

值得一提的是,在前述不利环境之下,江波龙仍然保持了较大的研发投入规模,在寻找新的机会。从财报得知2022年公司研发费用为3.56亿元,超过了2021年,投入的领域主要包括企业级存储、自研小容量存储芯片等领域。据消息称,江波龙自行研发并成功流片后量产的小容量存储芯片产品,也广泛应用于公司新业务-车规级存储业务。 对于目前江波龙所处的市场而言,未来发展依然存在不确定性,要不然也不会向外寻求帮助。据悉,在财报发布的当天,江波龙对外表示,为了满足日常经营及业务发展需求,公司及纳入合并范围的子公司拟向各金融机构申请总额不超过人民币60亿元(或等值外币)的综合授信额度(包括固定授信额度及临时授信额度)。

对于目前江波龙所处的市场而言,未来发展依然存在不确定性,要不然也不会向外寻求帮助。据悉,在财报发布的当天,江波龙对外表示,为了满足日常经营及业务发展需求,公司及纳入合并范围的子公司拟向各金融机构申请总额不超过人民币60亿元(或等值外币)的综合授信额度(包括固定授信额度及临时授信额度)。

不过,半导体行业通常每隔几年就会在供不应求和供过于求之间表现出周期性的振荡性质,但是行业低谷不会一直持续,随着未来消费需求复苏,在信创及ChatGPT市场红利的带动下,江波龙的未来可能还值得继续关注。(本文首发钛媒体App,作者|翟智超)

相关推荐

江波龙上市后首份年报出炉,存货“炸雷”,业绩大幅变脸,未来将何去何从?|看财报

南新制药拥有堪比茅台的产品,上市后业绩变脸|看财报

业绩快报 | 小米上市后首份年报,交出怎样的成绩单?

股价腰斩的智明达:应收账款高企,半数核心元件靠进口,数只新进基金被套|看财报

怪兽充电上市后首份财报:业绩表现真“靓”还是真“凉”?

嘉楠科技上市后首份财报:2019年亏损10亿元,现金流充裕够用一年

航天南湖:还没上市,业绩开始大幅变脸|IPO观察

业绩快报 | 腾讯音乐发布上市后首份财报,社交娱乐服务收入同比增长52.8%

年亏14.2亿元,商汤上市后的首份财报依然没让 AI 赚钱|看财报

回港上市后首份财报,B站的Q1考出了什么成绩?

网址: 江波龙上市后首份年报出炉,存货“炸雷”,业绩大幅变脸,未来将何去何从?|看财报 http://m.xishuta.com/zhidaoview29431.html