京东健康,转型仍在路上

图片来源@视觉中国

文 | 甲12号健闻

2022年是京东健康上市后的第二个完整业绩年,近日,该公司交出一份漂亮的财报,营收与毛利取得大幅增长,并实现了三年来首次盈利。遗憾的是,京东健康去年的毛利率再次下滑,创下六年以来的新低,且医药和健康产品销售的收入占比上涨,让该公司“以药养医”的模式较2021年更明显。在业内人士看来,尽管京东健康运营多年,但依然处于转型阶段,随着近两年监管政策不断收紧,互联网医疗行业的发展已经到了拼真功夫的时候,尤其是医生数量、活跃用户数等核心竞争力的较量尤为关键。

实现扭亏为盈

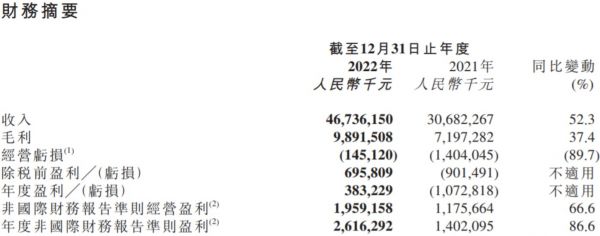

财报显示,京东健康2022年收入为467.36亿元,较上年的306.82亿元同比增长52.3%;毛利为98.92亿元,较上年的71.97亿元同比增长37.4%;经营亏损1.45亿元,较上年的亏损14.04亿元大幅减少89.7%;年度盈利3.83亿元,而2021年亏损10.73亿元;非国际财务报告准则经营盈利19.59亿元,较上年的11.76亿元同比增长66.6%;年度非国际财务报告准则盈利26.16亿元,较上年的14.02亿元同比增长86.6%。

总体来看,京东健康2022年的业绩情况与2021年相比改善良多,且实现了自2019年以来首次扭亏为盈。

对此,京东健康表示,总收入的增长主要是由于旗下两大业务收入都实现了大幅增长。其中,销售医药和健康产品所得商品收入由2021年的262亿元增加54.2%至2022年的404亿元。商品收入的增长驱动力主要有活跃用户数量增加及用户的额外购买、医药和健康产品销售的线上渗透率不断提高及产品品类的丰富。

而线上平台、数字化营销及其他服务所得服务收入由2021年的45亿元增加41.4%至2022年的64亿元。服务收入的增长主要是由于数字化营销服务费增加,平台上的广告主数量增加,这与平台的交易持续增长保持一致;另外,佣金及平台使用费的增加,主要归因于线上平台第三方商家的销量增加。

进一步对比近几年的业绩,京东健康已经走出一种良性的运营模式。2017年-2021年,京东健康分别实现营业收入55.53亿元、81.69亿元、108.42亿元、194亿元和306.82亿元,年度净利润分别为1.79亿元、2.15亿元、-9.72亿元、-172亿元和-10.73亿元。

毛利率创新低

京东健康是京东集团旗下专注于医疗健康业务的子集团,2014年开始运营,主要从事综合的“互联网+医疗健康”生态系统,为客户提供医药和健康产品、互联网医疗、健康管理及智能医疗保健解决方案及为业务合作伙伴提供广泛的市场推广服务。

2020年12月,京东健康在香港上市,在当时疫情对整个互联网医疗行业的推动下,该公司上市当天的市值就超过3000亿港元,随后市值一路上涨超过6300亿港元,成为互联网医疗市值最大公司,但之后京东健康的表现开始急转直下,截至3月23日收盘,京东健康市值已经降到2000亿港元,不及最高峰值的一半。

虽然近几年业绩看起来在逐渐向好,且成为业内首个宣布赚钱的互联网医疗平台,然而京东健康的盈利情况其实并不稳定,这一点从该公司这几年毛利率的变化中就可以看出来。

2017年-2021年,京东健康的毛利分别为14亿元、20亿元、28亿元、49亿元和72亿元,毛利率分别为24.9%、24.2%、25.9%、25.4%、23.5%。2022年,该公司毛利上涨到为99亿元,但毛利率下降为21.2%,创下2017年以来的新低。

京东健康认为,毛利率下降主要是由于产品组合及促销的变动,以及营业成本的增加。2022年,京东健康营业成本由2021年的235亿元增加56.9%至2022年的368亿元,主要是由于通过京东大药房销售的医药和健康产品数量增加,这与该公司零售药房及健康业务的增长保持一致。

其它各项开支也在持续增加。其中,履约开支由2021年的30亿元增加50.8%至2022年的45亿元;销售及市场推广开支由2021年的21亿元增加2.9%至2022年的22亿元;研发开支由2021年的8.93亿元增加19.5%至2022年的10.67亿元;一般及行政开支由2021年的25.37亿元减少15.1%至2022年的21.54亿元。

为了裁减开支,去年4月,京东曾被爆出持续大裁员,京东健康也在大规模裁员的范围内,据当时媒体的爆料,“京东健康的核心部门医药部的裁员比例大概在20%,大力投入发展的互联网医院裁员可能达到60%-70%”。

以药养医何解

如果说毛利率下降只是京东健康财务报表中一个不太好看的数字,那么该公司“以药养医”的模式才是阻挡其向真正的互联网医疗平台发展的制约性因素。

2022年,京东健康的商品收入(医药和健康产品销售)为403.67亿元,占到了整体收入的86.37%;服务收入(平台、广告及其他服务)为63.7亿元,仅占到整体收入的13.63%。而一直以来,医药及健康产品销售板块都是京东健康的主力业务。2018-2021年,这一板块占整体收入的比重分别达88.8%、87%、86.7%和85.32%,且目前看来并没有下降的迹象。

因此,京东健康更像一家披着在线医疗外衣的电商公司,因此一直被诟病“以药养医”。而这样的情况在互联网医疗行业并不罕见。

海南博鳌医疗科技有限公司总经理邓之东对《甲12号健闻》表示,互联网医疗行业竞争激烈,已经到了白热化阶段,都是趋同的商业模式,千篇一律的“卖药挣钱”,面临着引流成本高、留存成本高、知名医生难获取、医疗产品服务不突出,同质化严重等发展困境。

互联网医疗市场有着巨大的发展红利。中国互联网络信息中心发布的第51次《中国互联网络发展状况统计报告》显示,我国互联网医疗规范化水平持续提升:截至2022年12月互联网医疗用户规模达3.63亿,占网民整体的34%,同比增长21.7%,成为当年用户规模增长最快的应用。

但近两年监管政策不断收紧,互联网医疗发展的限制也逐渐增大。比如,2022年发布的《互联网诊疗监管细则(试行)》文件将互联网诊疗纳入了当地医疗质量控制体系,去年发布的《药品管理法实施条例》征求意见稿明确说明第三方平台提供者不得直接参与药品网络销售活动。

“打铁还需自身硬,互联网医疗行业发展已经到了‘拼内功、拼真功夫、拼硬功夫’的阶段,核心竞争力体现为医生(名医)数量、活跃用户数、日均问诊量、用户粘性、付费能力、供应商数量、运营管理效率、客服体系、物流保障等方面。”邓之东说。

京东健康一直在极力摆脱对医药电商的依赖,向健康医疗服务平台转型。财报中,该公司表示,未来在医疗健康服务方面,将持续打造线上线下一体化的新型医疗健康服务体系。围绕严肃医疗、消费医疗和家庭健康管理的全场景服务,持续加大技术资源投入、升级优化产品体验、提高医疗服务能力;同时,面向医生、医院、政府、企业等各方提供更高效和实用的数字化、智能化解决方案,持续推动线上线下一体化的医疗健康服务创新落地。

相关推荐

京东健康,转型仍在路上

刘强东带领的京东仍在加速

营收利润双增下,京东健康稳了吗?

估值超300亿美元,京东健康值钱在哪里?

英特尔转型路上的三道坎

京东健康涨幅扩大至40%,总市值突破3000亿港元

京东健康于港交所主板上市 募资265亿港元

3440亿!京东健康上市暴涨55.85%,市值超阿里健康

京东健康向上,投资者“苦寒待春”

京东健康撑得起3500亿市值吗?

网址: 京东健康,转型仍在路上 http://m.xishuta.com/zhidaoview29444.html